|

ล้าหลังในการแข่งขันเพื่อเพิ่มทุน

นับตั้งแต่ต้นปี ธนาคารพาณิชย์เอกชนหลายแห่งได้เพิ่มทุนจดทะเบียนอย่างมหาศาลตามมติที่ประชุมผู้ถือหุ้นปี 2568 ที่ได้รับอนุมัติ ธนาคารบางแห่งเพิ่งเสร็จสิ้นการเพิ่มทุนและได้ขอความเห็นจากผู้ถือหุ้นเกี่ยวกับการเพิ่มทุนในรอบต่อไป ขณะเดียวกัน ธนาคารพาณิชย์ของรัฐยังคงรอการอนุมัติจากหน่วยงานที่เกี่ยวข้อง แม้ว่าแผนการเพิ่มทุนจะได้รับการอนุมัติจากที่ประชุมผู้ถือหุ้นมาเป็นเวลานานแล้วก็ตาม

ในบรรดาธนาคาร 4 อันดับแรก ตั้งแต่ต้นปี มีเพียง Vietcombank เท่านั้นที่เพิ่มทุนจดทะเบียนอย่างมีนัยสำคัญผ่านการจ่ายเงินปันผลเป็นหุ้น VietinBank และ Agribank ยังคงรักษาทุนจดทะเบียนไว้เท่ากับปีที่แล้ว และต่ำกว่าธนาคารพาณิชย์เอกชนหลายแห่ง เช่น VPBank, Techcombank และ MB อย่างมาก ในทำนองเดียวกัน ทุนจดทะเบียนของ BIDV ก็เพิ่มขึ้นเพียงเล็กน้อย

แม้ว่าการเพิ่มทุนจดทะเบียนสำหรับธนาคารพาณิชย์ของรัฐที่รัฐเป็นเจ้าของจะได้รับการดูแลและดำเนินการโดยหน่วยงานที่มีอำนาจเมื่อเร็ว ๆ นี้ แต่ธนาคารแห่งรัฐเชื่อว่าการเพิ่มทุนดังกล่าวยังห่างไกลจากความต้องการที่แท้จริงในการปรับปรุงขีดความสามารถทางการเงินและการนำ Basel II ตามวิธีขั้นสูง - Basel III มาใช้ในธนาคารพาณิชย์ของรัฐที่รัฐเป็นเจ้าของ เนื่องจากการเพิ่มทุนจดทะเบียนของธนาคารพาณิชย์ของรัฐที่รัฐเป็นเจ้าของขึ้นอยู่กับแหล่งทุนเพิ่มเติมจากงบประมาณแผ่นดินและต้องได้รับความเห็นจากกระทรวงและหน่วยงานที่เกี่ยวข้อง” ผู้ว่า การธนาคารแห่งรัฐ Nguyen Thi Hong ยอมรับในรายงานต่อ รัฐสภา

เป็นที่ทราบกันดีว่าสำหรับ VietinBank นั้น ธนาคารแห่งนี้เพิ่งได้รับมติอนุมัติแผนการลงทุนเงินทุนเพิ่มเติมของรัฐใน VietinBank จาก ธนาคารของรัฐ และได้รับการอนุมัติอย่างเป็นทางการจาก สำนักงานรัฐบาล เกี่ยวกับการจ่ายเงินปันผลในหุ้นของ VietinBank (ในการออกหุ้นเพื่อจ่ายเงินปันผลจากกำไรที่เหลือในปี 2564, 2565 และช่วงปี 2552-2559) ในช่วงต้นปี 2569 ธนาคารแห่งนี้อาจสามารถเพิ่มทุนจากกำไรสะสมที่เหลือในช่วงปี 2552-2559, 2564 และ 2565 ได้สำเร็จ

ส่วนเรื่องการเพิ่มทุนโดยการจ่ายเงินปันผลเป็นหุ้นจากกำไรที่เหลือในปี 2566 และกองทุนเสริมทุนจดทะเบียนของ VietinBank นั้น ในรายงานล่าสุดต่อรัฐสภา ธนาคารแห่ง ประเทศเวียดนามระบุว่า เป็นเพียงการร่างเอกสารเพื่อส่งให้นายกรัฐมนตรีเท่านั้น

ที่ BIDV ธนาคารแห่งรัฐ ได้ส่งคำขอความเห็นจากกระทรวงการคลังเกี่ยวกับร่างที่ส่งถึงนายกรัฐมนตรีเกี่ยวกับแผนการเพิ่มทุนให้ BIDV จากกำไรที่เหลือในปี 2566 กองทุนสำรองเพื่อเสริมทุนจดทะเบียน และการออกหุ้นรายบุคคล/การออกหุ้นผ่านประชาชน

ในกรณีของ Agribank ซึ่งเป็นธนาคารของรัฐเพียงแห่งเดียวในกลุ่ม Big 4 ที่ถือหุ้น 100% สถานการณ์การเพิ่มทุนยิ่งยากลำบากยิ่งขึ้น ปัจจุบัน Agribank เป็นธนาคารที่มีทุนจดทะเบียนขั้นต่ำที่สุดในกลุ่ม Big 4 แม้ว่า Agribank ได้เสนอต่อรัฐบาลและ ธนาคารกลาง ให้เพิ่มทุนจดทะเบียนขั้นต่ำปีละ 10,000 พันล้านดอง ตั้งแต่ปี 2568 เป็นต้นไป แต่ก็ยังไม่ได้รับการอนุมัติ

จำเป็นต้องสร้างนวัตกรรมกลไกเพิ่มทุนให้กับกลุ่มธนาคาร Big 4

ปัจจุบัน กลุ่มธนาคารพาณิชย์ของรัฐมีส่วนแบ่งตลาดสินเชื่อมากกว่า 50% ของระบบทั้งหมด นอกจากนี้ยังเป็นกำลังหลักที่ลงทุนในพื้นที่สำคัญตามแนวทางของรัฐบาล และรักษาระดับอัตราดอกเบี้ยให้คงที่ เพื่อรองรับการเติบโตทางเศรษฐกิจในระดับสองหลักในอนาคต การเพิ่มทุนของกลุ่มธนาคารเหล่านี้จึงมีความจำเป็นอย่างยิ่ง

นายฟาม ตวน เวือง กรรมการผู้จัดการใหญ่ ธนาคารอะกริแบงก์ กล่าวว่า หากยอดสินเชื่อประจำปีเพิ่มขึ้น 200,000 พันล้านดอง ธนาคารจำเป็นต้องเพิ่มทุนอีก 15,000-17,000 พันล้านดอง ดังนั้น นายเวืองจึงเสนอให้รัฐสภาและรัฐบาลพิจารณากลไกแยกต่างหากสำหรับธนาคารพาณิชย์ของรัฐ ซึ่งรวมถึงการพิจารณาจัดสรรทุนจดทะเบียนเพิ่มเติมจากกำไรจริงประจำปีของธนาคารอะกริแบงก์ อย่างน้อย 10,000 พันล้านดองต่อปี ตั้งแต่ปี พ.ศ. 2568 เป็นต้นไป

แรงกดดันในการเพิ่มทุนของกลุ่มธนาคาร 4 อันดับแรก (Big 4) ทวีความรุนแรงยิ่งขึ้น เนื่องจากธนาคารกลางเวียดนาม (State Bank of Vietnam) จะเริ่มดำเนินการนำร่องการขจัดปัญหาสินเชื่อตั้งแต่ปี 2568 เป็นต้นไป นอกจากนี้ หนังสือเวียนเลขที่ 14/2568/TT-NHNN ของ ธนาคารกลางเวียดนาม (มีผลบังคับใช้ตั้งแต่วันที่ 15 กันยายน 2568) ยังกำหนดให้ธนาคารต่างๆ พัฒนาขีดความสามารถในการระดมทุนให้เทียบเท่ามาตรฐานสากล (Basel III) อีกด้วย ดังนั้น หนังสือเวียนฉบับนี้จึงได้กำหนดข้อกำหนดที่ชัดเจนและแยกจากกันสำหรับเงินกองทุนหลักระดับ 1 และเงินกองทุนระดับ 1 แทนที่จะมุ่งเน้นเฉพาะมูลค่าเงินกองทุนรวม

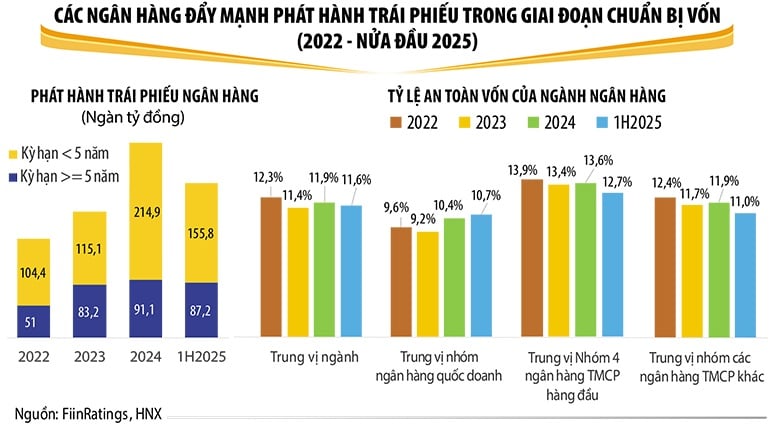

ตามรายงานของ FiinRatings เงินทุนชั้นที่ 1 ยังคงเป็นโครงสร้างเงินทุนส่วนใหญ่ของธนาคาร แต่การพึ่งพาเงินทุนชั้นที่ 2 เพิ่มขึ้นตั้งแต่ปี 2567 โดยเฉพาะอย่างยิ่งผ่านกิจกรรมการออกพันธบัตรของธนาคารของรัฐและธนาคารพาณิชย์ขนาดกลางที่ถือหุ้นร่วมกัน

ความยากลำบากในการเพิ่มทุนชั้นที่ 1 บีบให้ธนาคารพาณิชย์ต้องเพิ่มการออกพันธบัตรเพื่อเพิ่มทุนชั้นที่ 2 ในช่วงที่ผ่านมา อย่างไรก็ตาม อัตราส่วนความเพียงพอของเงินกองทุน (CAR) ของธนาคารของรัฐยังคงอยู่ในระดับต่ำ (มากกว่า 10%) และแรงกดดันในการเพิ่มทุนหลักเมื่อประกาศเลขที่ 14/2025/TT-NHNN ของ ธนาคารแห่งรัฐ มีผลบังคับใช้นั้นมีสูงมาก

ผู้เชี่ยวชาญของ FiinRatings ระบุว่า ธนาคารของรัฐจำเป็นต้องมุ่งเน้นไปที่การเพิ่มทุนหลักผ่านกำไรสะสม นอกจากนี้ หากไม่สามารถเพิ่มทุนได้อย่างแข็งแกร่ง ธนาคารเหล่านี้ก็ทำได้เพียงรักษาอัตราการเติบโตสินเชื่อให้อยู่ในระดับปานกลางต่อไปในอนาคต

แม้ว่ารัฐบาลจะเรียกร้องให้ ธนาคารแห่งรัฐ เร่งดำเนินการเพิ่มทุนจดทะเบียนของธนาคารพาณิชย์ของรัฐหลายครั้งแล้วก็ตาม แต่ด้วยกลไกในปัจจุบัน การเพิ่มทุนโดยใช้กำไรสะสมของธนาคารเหล่านี้จะต้องขอความเห็นชอบจากกระทรวงและสาขาต่างๆ ก่อนนำเสนอนายกรัฐมนตรีเพื่อพิจารณาอนุมัติ

ดังนั้นผู้เชี่ยวชาญจึงแนะนำว่าจำเป็นต้องเปลี่ยนแปลงกลไกการเพิ่มทุนของธนาคาร Big 4 ในเร็วๆ นี้ เพื่อให้ธนาคารเหล่านี้สามารถมีบทบาทสำคัญในการส่งเสริมการเติบโตทางเศรษฐกิจในช่วงข้างหน้าต่อไปได้

ที่มา: https://baodautu.vn/tang-von-cho-ngan-hang-big-4-ap-luc-dang-lon-dan-d426375.html

![[ภาพ] พิธีเปิดการประชุมคณะกรรมการกลางพรรคครั้งที่ 14 ครั้งที่ 13](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/05/1762310995216_a5-bnd-5742-5255-jpg.webp)

![[ภาพ] ภาพพาโนรามาของการประชุมสมัชชารักชาติของหนังสือพิมพ์หนานดานในช่วงปี 2568-2573](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/04/1762252775462_ndo_br_dhthiduayeuncbaond-6125-jpg.webp)

การแสดงความคิดเห็น (0)