ภาพ รวมเศรษฐกิจ มหภาคไตรมาสแรกของปี 2568 ยังคงมีแนวโน้มเชิงบวก คาดการณ์ว่าผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) ในไตรมาส 1 ปี 2568 จะเพิ่มขึ้น 6.93% ซึ่งถือเป็นอัตราการเติบโตสูงสุดเมื่อเทียบกับไตรมาสแรกของปีในช่วงปี 2563-2568 ด้านอุปสงค์ การบริโภคและการลงทุนมีแนวโน้มเป็นไปในทางบวกในไตรมาสแรกของปี 2568 ส่วนด้านอุปทาน ภาคอุตสาหกรรม ก่อสร้าง และบริการยังคงเติบโตอย่างต่อเนื่อง อย่างไรก็ตาม อัตราการเติบโตดังกล่าวยังไม่บรรลุเป้าหมาย 8.0% ในปี 2025

ปัจจัยขับเคลื่อนการเติบโตภายนอกอ่อนแอลง

การเติบโตทางเศรษฐกิจของเวียดนามมีความเชื่อมโยงอย่างใกล้ชิดกับกิจกรรมการค้าระหว่างประเทศ ดังนั้น เมื่อเผชิญกับความเสี่ยงจากสงครามการค้า 2.0 KBSV จึงปรับลดคาดการณ์การเติบโตของ GDP ปี 2568 ลงเหลือ 6% (จากประมาณการครั้งก่อนอยู่ที่ 7%) ในบริบทนี้ KBSV คาดหวังว่า รัฐบาล จะมุ่งเน้นไปที่การส่งเสริมแรงขับเคลื่อนการเติบโตในประเทศ โดยเฉพาะการลงทุนภาครัฐและการเติบโตของสินเชื่อ

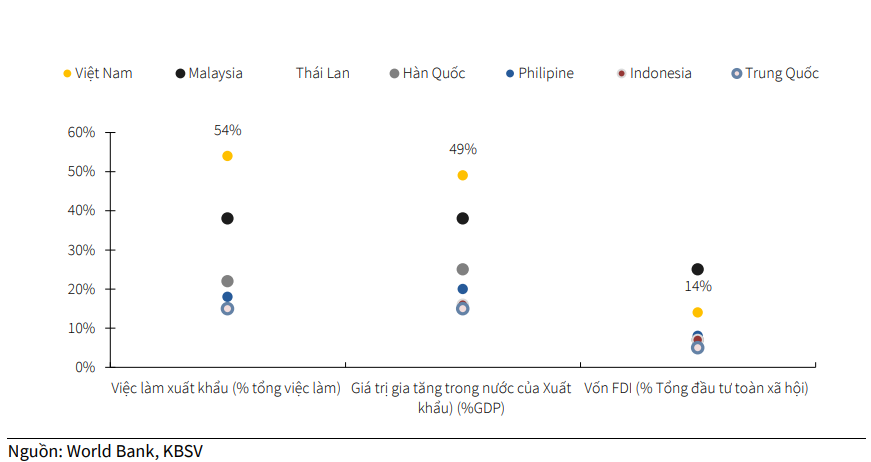

ประมาณ 50% ของการเติบโตของ GDP ของเวียดนามและ 54% ของตลาดแรงงานขึ้นอยู่กับการส่งออกโดยตรงหรือโดยอ้อม ในขณะเดียวกัน เวียดนามยังเป็นเศรษฐกิจที่พึ่งพาการค้ามากที่สุดในเอเชียตะวันออก ยกเว้นสิงคโปร์ ซึ่งแสดงให้เห็นว่าเศรษฐกิจของเวียดนามมีความเปิดกว้างสูง และการเติบโตทางเศรษฐกิจมีความเชื่อมโยงอย่างใกล้ชิดกับการค้าระหว่างประเทศ ในบริบทของสงครามการค้า 2.0 ภายใต้ประธานาธิบดีโดนัลด์ ทรัมป์ นโยบายใหม่ไม่เอื้ออำนวยต่อเวียดนามเท่ากับสงครามการค้า 1.0 อีกต่อไป ส่งผลให้เวียดนามมีความเสี่ยงต่อการลดลงของกิจกรรมการส่งออกและการดึงดูดการลงทุนจากต่างชาติ ส่งผลโดยตรงต่อการเติบโตทางเศรษฐกิจและการจ้างงานในประเทศ

ในระยะสั้น KBSV ยังคงมองว่าการเบิกจ่ายเงินลงทุนโดยตรงจากต่างประเทศ (FDI) มายังเวียดนามจะลดลงในช่วงปี 2025 - 2026 โดยระดับการลดลงจะขึ้นอยู่กับอัตราภาษีที่เกี่ยวข้องที่เวียดนามต้องจ่ายเป็นหลัก ในสถานการณ์เลวร้ายที่สุด โดยมีโอกาสเกิดขึ้นต่ำ เวียดนามจะต้องเสียภาษีศุลกากรในอัตราเดิมที่ 46% (เมื่อพิจารณาจากเพดานภาษีหลังการเจรจา) และคาดว่าเงินทุน FDI ที่เบิกจ่ายจะลดลง 80-90% ในปี 2568 ความเสี่ยงด้านภาษีศุลกากรจะเพิ่มแรงกดดันให้ถอนเงินทุนการลงทุนจากบริษัท FDI ในปี 2568 อีกด้วย

ในความเป็นจริง ในปี 2024 บัญชีการเงินของเวียดนามบันทึกการขาดดุล 8.03 พันล้านดอลลาร์สหรัฐ สูงขึ้นเกือบ 2.7 เท่าจากการขาดดุล 2.99 พันล้านดอลลาร์สหรัฐในปี 2023 โดยหลักแล้วเป็นผลมาจากแนวโน้มของบริษัทลงทุนโดยตรงจากต่างประเทศ (FDI) ที่จะโอนกำไรกลับบ้านแทนที่จะนำไปลงทุนในเวียดนามซ้ำเนื่องจากความแตกต่างของอัตราดอกเบี้ย

ในระยะยาว KBSV คาดว่ากระแสเงินทุน FDI ที่เบิกจ่ายออกไปจะค่อยๆ ฟื้นตัวได้เมื่อความตึงเครียดจากสงครามการค้าครั้งที่ 2.0 ผ่านพ้นไป และได้รับการชดเชยโดยบริษัท FDI ที่มีตลาดส่งออกนอกสหรัฐอเมริกา เนื่องจากเวียดนามยังคงมีความได้เปรียบด้านแรงงานราคาถูก ทำเลที่ตั้งที่เอื้ออำนวยต่อการค้า การลงนามข้อตกลงการค้าเสรีหลายฉบับ และนโยบายดึงดูดเงินทุน FDI...

ผลกระทบเชิงลบของสงครามการค้า 2.0

เมื่อวันที่ 10 เมษายน รัฐบาลทรัมป์ประกาศการตัดสินใจที่จะระงับภาษีศุลกากรตอบโต้กับทุกประเทศชั่วคราว ยกเว้นจีน KBSV เชื่อว่าการดำเนินการครั้งนี้จะสร้างโอกาสในระยะสั้นให้กับธุรกิจต่างๆ ในการกระตุ้นคำสั่งซื้อส่งออกไปยังตลาดสหรัฐฯ โดยเฉพาะในไตรมาสที่ 2 ปี 2568 ก่อนที่นโยบายภาษีใหม่จะมีผลบังคับใช้อย่างเป็นทางการ อย่างไรก็ตามในช่วงครึ่งหลังของปี 2568 กิจกรรมการส่งออกของเวียดนามอาจลดลงอย่างรวดเร็ว เหตุผลหลักคือธุรกิจนำเข้าจากสหรัฐอเมริกามักจะสั่งซื้อล่วงหน้า 3-6 เดือน ดังนั้นการลดลงของคำสั่งซื้อในไตรมาสที่ 2 ปี 2568 จะนำไปสู่ความเป็นไปได้ที่การส่งออกของเวียดนามอาจลดลงอย่างรวดเร็วในช่วงครึ่งหลังปี 2568 โดย KBSV คาดว่าด้วยความพยายามในการเจรจาต่อรองกับสหรัฐฯ อัตราภาษีตอบแทนที่เรียกเก็บจากเวียดนามจะลดลง

ในการคาดการณ์การส่งออกในช่วงปี 2568 KBSV ให้สถานการณ์หลักสองสถานการณ์ ได้แก่ สถานการณ์ที่ 1: อัตราภาษีตอบแทนกับเวียดนามลดลงเหลือ 30-40% การส่งออกของเวียดนามอาจลดลง 10-15% ในปี 2568 อย่างไรก็ตาม การส่งออกสินค้า เช่น โทรศัพท์ แล็ปท็อป ส่วนประกอบเซมิคอนดักเตอร์ ฯลฯ สามารถรักษาระดับไว้ในระยะสั้นได้ เนื่องจากถูกถอดออกจากรายการภาษีตอบแทน สถานการณ์ที่ 2: อัตราภาษีที่สอดคล้องกันสำหรับเวียดนามลดลงเหลือ 2 เท่า% อัตราภาษีดังกล่าวจะใกล้เคียงหรือแทบไม่แตกต่างกับคู่แข่ง เช่น อินโดนีเซีย บังคลาเทศ มาเลเซีย KBSV เชื่อว่าแม้กิจกรรมการส่งออกยังได้รับผลกระทบเชิงลบ แต่ผลกระทบก็จะควบคุมได้ในระดับหนึ่ง การส่งออกจะลดลงประมาณ 5-8%

ตลาดแรงงานของเวียดนามยังเผชิญกับความท้าทายที่สำคัญเนื่องจากการลดลงของการไหลเข้าของเงินลงทุนโดยตรงจากต่างประเทศ (FDI) และกิจกรรมการส่งออก วิสาหกิจ FDI มีส่วนสนับสนุนการจ้างงานมากถึง 35% ตัวเลขที่แท้จริงอาจสูงกว่านี้เนื่องจากกิจกรรมการผลิตได้ขยายไปสู่วิสาหกิจในประเทศด้วย นอกจากนี้ การจ้างงานในประเทศ 54% ขึ้นอยู่กับการส่งออก ดังนั้นการลดลงของการลงทุนโดยตรงจากต่างประเทศ (FDI) และกระแสการส่งออกจะส่งผลโดยตรงต่อตลาดแรงงานของเวียดนาม โดยเฉพาะอุตสาหกรรมส่งออกหลักไปยังสหรัฐฯ เช่น เครื่องจักรและอุปกรณ์ไฟฟ้า สิ่งทอและไม้ เป็นต้น การลดลงนี้ไม่เพียงแต่สร้างแรงกดดันต่อการจ้างงานเท่านั้น แต่ยังส่งผลกระทบเชิงลบต่อความเชื่อมั่นของผู้บริโภคที่ยังไม่ฟื้นตัวเต็มที่อีกด้วย

อย่างไรก็ตาม KBSV ยังคงคาดหวังว่าผลกระทบเชิงลบต่อการบริโภคภายในประเทศจะได้รับการบรรเทาบางส่วนจากการที่รัฐบาลอนุมัติมาตรการกระตุ้นเศรษฐกิจ เช่น การรักษาอัตราดอกเบี้ยต่ำ การส่งเสริมการลงทุนของภาครัฐ การขยายเวลาการลดหย่อนภาษีมูลค่าเพิ่ม และการส่งเสริม การท่องเที่ยว (การขยายระยะเวลาการพำนักสำหรับนักท่องเที่ยวจาก 12 ประเทศที่ได้รับการยกเว้นวีซ่า)

กระตุ้นแรงขับเคลื่อนการเติบโตภายในประเทศ

เมื่อเผชิญกับความท้าทายภายนอก KBSV เชื่อว่ารัฐบาลจะส่งเสริมปัจจัยกระตุ้นการเติบโตภายใน เช่น การลงทุนภาครัฐและการเติบโตของสินเชื่ออย่างเข้มแข็ง

งานปรับปรุงและเพิ่มประสิทธิภาพกลไกการทำงานของรัฐบาลนั้นเสร็จสมบูรณ์แล้วในไตรมาสแรกของปี 2568 ซึ่งสร้างรากฐานสำหรับการจัดการโครงการและการดำเนินการที่มีประสิทธิภาพมากขึ้นในอนาคต นอกจากนี้การที่รัฐสภาเห็นชอบกฎหมายใหม่ 3 ฉบับ (กฎหมายการลงทุนของรัฐ กฎหมายที่ดิน กฎหมายการประกอบธุรกิจอสังหาริมทรัพย์) จะช่วยขจัดอุปสรรคทางกฎหมายและเร่งดำเนินการโครงการลงทุนของรัฐให้เร็วขึ้น ด้วยปัจจัยที่เอื้ออำนวยเหล่านี้ KBSV คาดว่าการเบิกจ่ายการลงทุนภาครัฐจะเร่งตัวขึ้นในไตรมาสต่อไป และจะกลายเป็นแรงขับเคลื่อนหลักของการเติบโตทางเศรษฐกิจในบริบทของปัจจัยภายนอกที่อ่อนแอลง

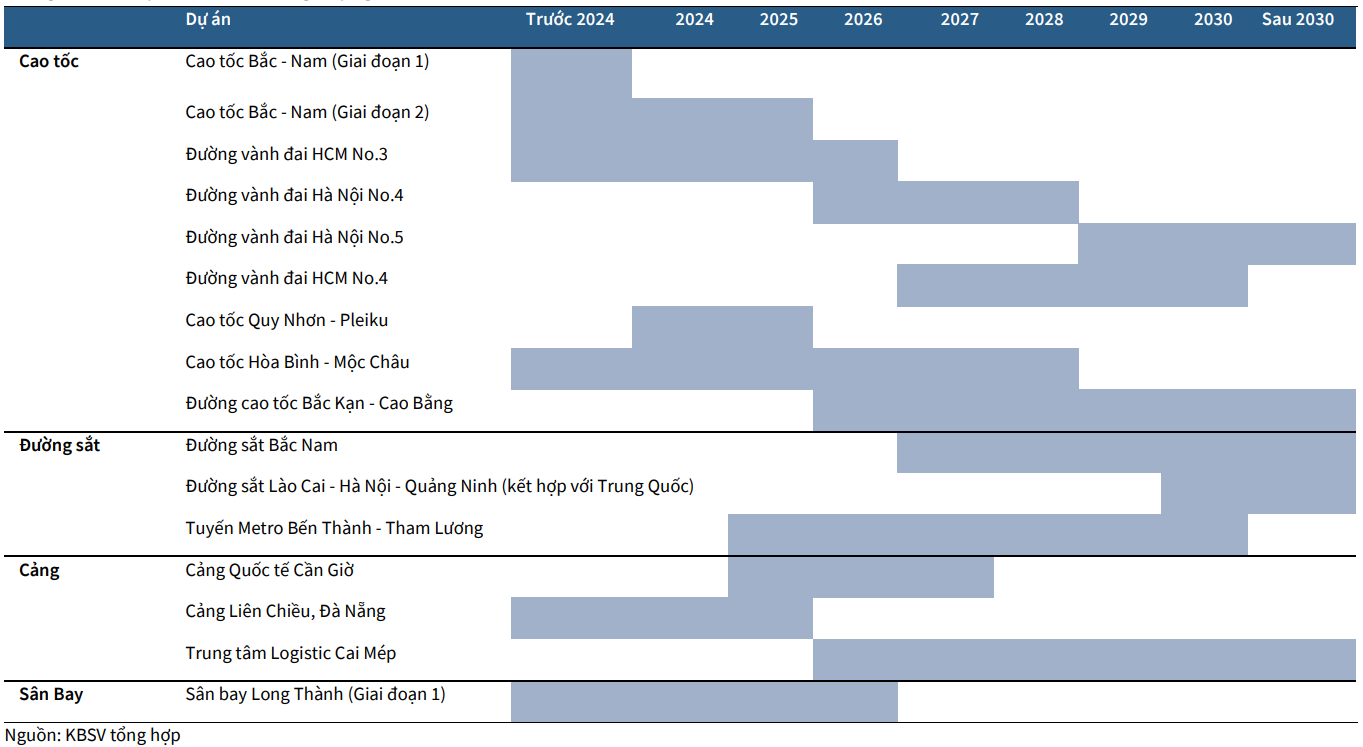

ความมุ่งมั่นของรัฐบาลในการส่งเสริมการลงทุนภาครัฐก็แสดงให้เห็นชัดเจนตั้งแต่ต้นปี 2568 โดยมีการเสนอแผนงานต่างๆ มากมาย เช่น การเสริมเงินลงทุนภาครัฐ มติที่ 192/2568/QH15 เสริมเงินลงทุนภาครัฐประมาณ 84.3 ล้านล้านดอง เพิ่มแผนการเบิกจ่ายทั้งหมดเป็น 875,707 พันล้านดอง เพิ่มขึ้นร้อยละ 40 เมื่อเทียบกับปี 2567 โดยมีเป้าหมายเบิกจ่ายร้อยละ 95 อนุมัติเส้นทางรถไฟสำคัญๆ รวมถึงเส้นทางรถไฟความเร็วสูงเหนือ-ใต้ (67,000 ล้านเหรียญสหรัฐ) และเส้นทางรถไฟลาวไก-ฮานอย-ไฮฟอง (8,000 ล้านเหรียญสหรัฐ) เป้าหมายภายในปี 2030 คือเพิ่มความยาวทางด่วนเป็นสองเท่า แผนพัฒนาโครงข่ายไฟฟ้าอย่างเข้มแข็ง แผนพัฒนากำลังผลิตไฟฟ้า VIII (PDP8) ที่ได้รับการปรับปรุงล่าสุดเมื่อเดือนมีนาคมที่ผ่านมา ได้กำหนดแผนเฉพาะเจาะจงเพื่อเพิ่มกำลังการผลิตติดตั้งเป็นมากกว่า 236 กิกะวัตต์ภายในปี 2573 ซึ่งเพิ่มขึ้นประมาณ 3 เท่าเมื่อเทียบกับระดับปัจจุบันที่ 79 กิกะวัตต์ ในแผนพัฒนาระบบท่าเรือ รัฐบาลได้อนุมัติการปรับแผนระบบท่าเรือในไตรมาสแรกของปี 2568 โดยเพิ่มโครงการท่าเรือเกิ่นเส่อ โดยมีเป้าหมายที่จะเพิ่มขีดความสามารถของท่าเรือของเวียดนามเป็นร้อยละ 50 ในปี 2573

ในปี 2568 ธนาคารแห่งรัฐเวียดนาม (SBV) ตั้งเป้าการเติบโตของสินเชื่อที่ 16% เพื่อสนับสนุนเป้าหมายการเติบโตทางเศรษฐกิจที่ 8% ภายใต้บริบทของกิจกรรมการนำเข้า-ส่งออกและกระแสเงินทุนโดยตรงจากต่างประเทศที่ได้รับผลกระทบเชิงลบจากสงครามการค้า (สงครามการค้า 2.0) KBSV เชื่อว่าเป้าหมายการเติบโตของสินเชื่อจะได้รับการส่งเสริมด้วยความพยายามของรัฐบาลในการฟื้นฟูตลาดอสังหาริมทรัพย์และส่งเสริมการลงทุนของภาครัฐ ซึ่งเป็นแรงขับเคลื่อนสำคัญที่มีส่วนสนับสนุนเศรษฐกิจในปี 2568

KBSV คาดการณ์ว่าตลาดอสังหาริมทรัพย์ในปี 2568 จะยังคงมีแนวโน้มฟื้นตัวต่อไป โดยได้รับแรงหนุนจากความพยายามของรัฐบาลในการขจัดอุปสรรคทางกฎหมาย และนโยบายการเงินที่ผ่อนคลายของธนาคารแห่งรัฐ

การผลักดันของรัฐบาลในการขจัดอุปสรรคทางกฎหมายกำลังสร้างเงื่อนไขที่เอื้ออำนวยให้โครงการอสังหาริมทรัพย์ที่หยุดชะงักสามารถเริ่มดำเนินการใหม่ได้ สิ่งนี้ส่งผลโดยตรงต่อการเติบโตอย่างแข็งแกร่งของอุปทานในไตรมาสแรกของปี 2025 โดยเฉพาะอย่างยิ่ง ตลาดมีการบันทึกผลิตภัณฑ์ที่อยู่อาศัยใหม่ประมาณ 27,000 รายการ เพิ่มขึ้น 33% เมื่อเทียบกับช่วงเวลาเดียวกันในปี 2024 ในเวลาเดียวกัน โครงการทั่วไปอื่นๆ ก็เริ่มต้นใหม่อีกครั้งหลังจากช่วงเวลาแห่งความหยุดนิ่ง เช่น Dat Xanh Homes Riverside, New Galaxy, Bien Hoa Universe Complex, Metro Star, NovaWorld Ho Tram และ NovaWorld Phan Thiet... ซึ่งแสดงให้เห็นถึงผลกระทบเชิงบวกของความพยายามในการอนุมัติทางกฎหมาย

สำหรับนโยบายการเงินที่ผ่อนคลายของธนาคารแห่งรัฐนั้น คาดว่าการที่ธนาคารแห่งรัฐมุ่งเน้นที่จะคงอัตราดอกเบี้ยที่ต่ำไว้จะกระตุ้นอุปสงค์ของตลาด สัญญาณเบื้องต้นบ่งชี้ว่าวิธีการนี้ได้ผล โดยอัตราการดูดซึมโดยรวมในตลาดอสังหาริมทรัพย์จะแตะระดับประมาณ 45% ในไตรมาสแรกของปี 2568 ซึ่งเพิ่มขึ้นเป็นสองเท่าจากช่วงเวลาเดียวกันของปีก่อน แต่การฟื้นตัวนี้ไม่ได้สะท้อนถึงความเสี่ยงในสงครามการค้าครั้งที่ 2.0

KBSV มองว่าหากอัตราแลกเปลี่ยนเพิ่มขึ้นต่ำกว่า 4% ธนาคารกลางยังมีโอกาสที่จะดำเนินนโยบายการเงินแบบผ่อนคลายต่อไป โดยคงอัตราดอกเบี้ยต่ำเพื่อกระตุ้นการซื้อและการลงทุนด้านอสังหาริมทรัพย์ในปี 2568 โดยเฉพาะในบริบทที่ความเชื่อมั่นของผู้ซื้อบ้านอาจได้รับผลกระทบจากตลาดแรงงานที่ย่ำแย่

ที่มา: https://baodaknong.vn/thach-thuc-tu-tradewar-2-0-ky-vong-chinh-phu-day-manh-nhung-dong-luc-tang-truong-tu-noi-dia-250024.html

การแสดงความคิดเห็น (0)