การระดมเงินทุนและการให้สินเชื่อเติบโตดี

ตามข้อมูลของธนาคารแห่งรัฐแห่งภูมิภาค 8 เมื่อวันที่ 30 เมษายน 2025 เงินทุนที่ระดมได้ในจังหวัดเหงะอาน (ไม่รวมธนาคารเพื่อการพัฒนา) มีมูลค่า 287,070.47 พันล้านดอง เพิ่มขึ้น 16,617 พันล้านดอง หรือคิดเป็น 6.14% การระดมได้ในจังหวัดเหงะอานคิดเป็น 59.6% ของเงินทุนที่ระดมได้ในภูมิภาค 8 (รวมถึงจังหวัดเหงะอาน จังหวัดห่าติ๋ญ และจังหวัดกวางบิ่ญ)

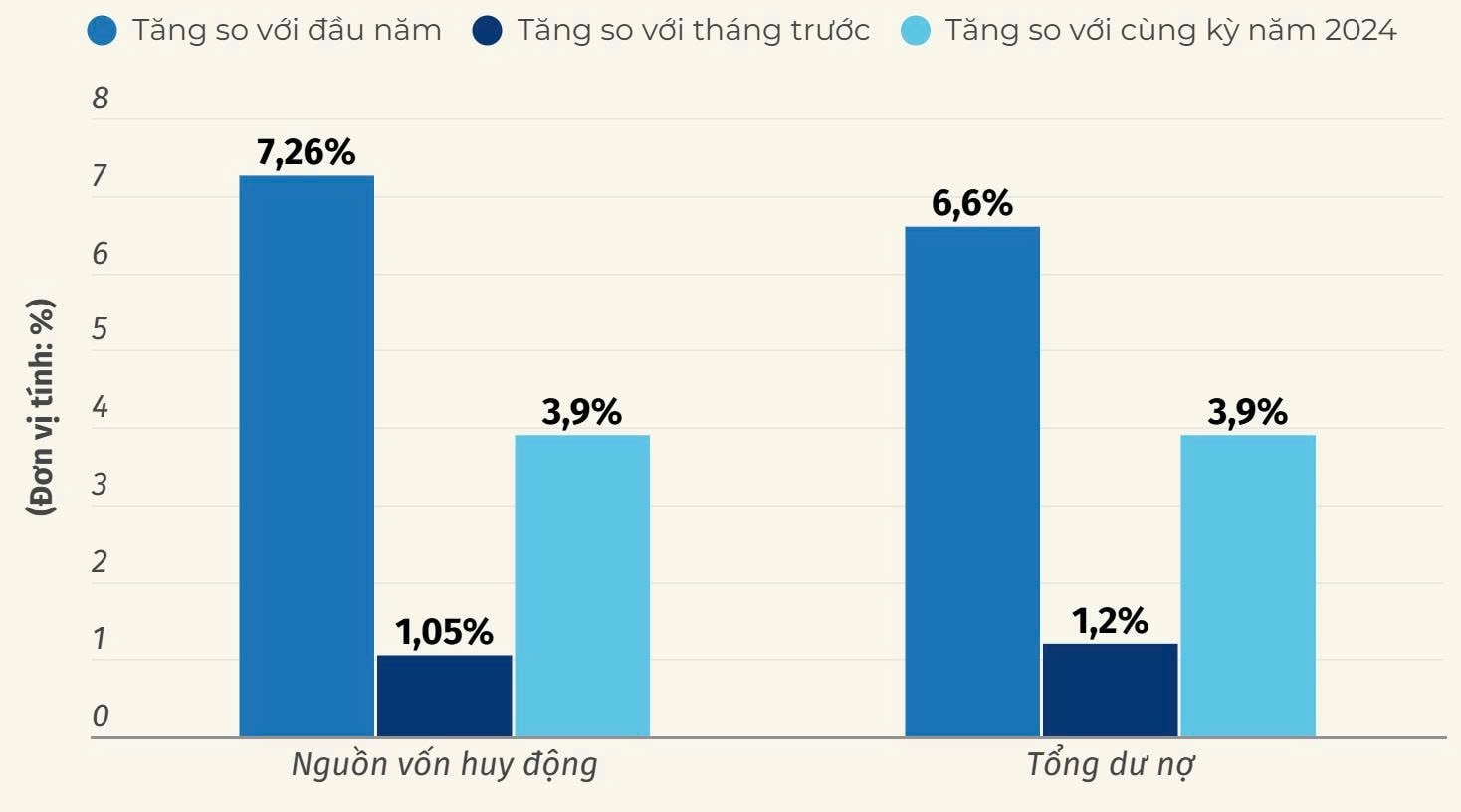

ณ วันที่ 31 พฤษภาคม 2025 เงินทุนที่ระดมได้ (ไม่รวมธนาคารเพื่อการพัฒนา) ของ เหงะอาน เพิ่มขึ้น 7.26% เมื่อเทียบกับช่วงต้นปี เพิ่มขึ้น 1.05% เมื่อเทียบกับเดือนก่อนหน้า คาดว่ายอดสินเชื่อคงค้างทั้งหมดของสถาบันสินเชื่อและสาขาสถาบันสินเชื่อในเหงะอานจะเพิ่มขึ้น 6.6% เมื่อเทียบกับช่วงต้นปี เพิ่มขึ้น 1.2% เมื่อเทียบกับเดือนก่อนหน้า หนี้สูญคิดเป็น 1.63% ของยอดสินเชื่อคงค้างทั้งหมด

ธนาคาร BIDV Phu Dien ในช่วง 6 เดือนแรกของปี การระดมเงินแตะระดับ 10,762 พันล้านดอง เพิ่มขึ้นร้อยละ 13 ส่วนการเติบโตของสินเชื่อคงค้างแตะระดับ 12,750 พันล้านดอง ลดลงร้อยละ 1 เนื่องมาจากลูกค้าธนาคารต้องชำระหนี้ตามฤดูกาลในช่วงฤดูเกษตรกรรมและอ้อย

นายเหงียน เตี๊ยน ฟอง กรรมการบริหาร BIDV Phu Dien Bank กล่าวว่า “จนถึงขณะนี้ เราได้บรรลุเป้าหมายการระดมเงินทุนสำหรับทั้งปี 2025 แล้ว โดยในปี 2025 ธนาคารได้กำหนดเป้าหมายการเติบโตของสินเชื่อไว้ที่ 10% โดยมียอดสินเชื่อคงค้างอยู่ที่ 14,860 พันล้านดอง และด้วยวงจรการให้สินเชื่อในปีนี้ที่เน้นที่ช่วงปลายปี เราเชื่อมั่นว่าเราจะบรรลุเป้าหมายที่ตั้งไว้ได้”

จากการประเมินสถานการณ์การระดมเงินทุนและการปล่อยกู้ในพื้นที่ ผู้แทนธนาคารแห่งรัฐของเขต 8 กล่าวว่าตั้งแต่ต้นปี การระดมเงินทุนในเหงะอานเพิ่มขึ้น 7.26% ในขณะที่ช่วงเดียวกันของปีก่อนเพิ่มขึ้นเพียง 3.9% ในทำนองเดียวกัน การปล่อยกู้เพิ่มขึ้น 6.6% ในขณะที่ช่วงเดียวกันของปีก่อนเพิ่มขึ้นเพียง 3.9% สถานการณ์การปล่อยกู้ยังคงมีแนวโน้มที่ดีในช่วง 5 เดือนแรกของปีในบริบทของอัตราดอกเบี้ยที่ต่ำ สร้างเงื่อนไขที่เอื้ออำนวยต่อการผลิต ธุรกิจ และการบริโภคที่กระตุ้น ซึ่งถือเป็นทางออกสำหรับเหงะอานในการรักษาเป้าหมายการเติบโตของ GDP ที่ 10.5% ในปี 2568 ตามมติ 25 ของรัฐบาล

ธนาคารในเขต 8 ส่งเสริมการดำเนินโครงการสินเชื่อภายใต้การกำกับดูแลของรัฐบาล นายกรัฐมนตรี และธนาคารแห่งรัฐในแต่ละช่วงเวลา โดยส่งเสริมการดำเนินโครงการสินเชื่อสำหรับภาคเกษตรกรรม ป่าไม้ และประมง ณ วันที่ 30 เมษายน 2025 หนี้คงค้างของโครงการอยู่ที่ 307.8 พันล้านดอง

เกี่ยวกับโครงการสินเชื่อเพื่อที่อยู่อาศัยทางสังคม ที่อยู่อาศัยสำหรับคนงาน การปรับปรุงและสร้างใหม่อาคารชุดเก่าตามมติที่ 33/NQ-CP ของรัฐบาลในจังหวัดภาค 8 ในปัจจุบัน คณะกรรมการประชาชนจังหวัดเหงะอานได้ประกาศรายชื่อโครงการ 4 โครงการที่ตรงตามเงื่อนไขทางกฎหมายในการเข้าถึงสินเชื่อตามมติที่ 33/NQ-CP (โครงการเหงะอาน 3 โครงการห่าติ๋ง 1) สาขาธนาคารพาณิชย์ในเหงะอานได้ดำเนินการติดต่อและรับคำขอสินเชื่อจากนักลงทุนอย่างแข็งขัน จนถึงขณะนี้ยังไม่มีหนี้ค้างชำระจากแพ็คเกจ 120,000 พันล้านดอง

สินเชื่อคงค้างที่นำไปใช้ในโครงการเป้าหมายแห่งชาติเพื่อการก่อสร้างชนบทใหม่ภายในวันที่ 30 เมษายน พ.ศ. 2568 ในจังหวัดเหงะอาน มีมูลค่า 104,793 พันล้านดอง คิดเป็น 56.8% ของสินเชื่อคงค้างสำหรับพื้นที่ชนบทใหม่ในภูมิภาค 8

สินเชื่อคงค้างของสหกรณ์และกลุ่มสหกรณ์ในเหงะอานมีจำนวน 134 พันล้าน 393 ล้านดอง

รักษาระดับอัตราดอกเบี้ยให้คงที่

เพื่อให้สินเชื่อแก่ประชาชนและธุรกิจในท้องถิ่นสามารถขยายการผลิตและดำเนินธุรกิจได้ทันเวลา ธนาคารแห่งรัฐเวียดนาม สาขาเหงะอาน ยังคงดำเนินการตามระเบียบของธนาคารแห่งรัฐเกี่ยวกับอัตราดอกเบี้ย สั่งให้สถาบันสินเชื่อในท้องถิ่นรักษาอัตราดอกเบี้ยเงินฝากให้คงที่ ลดต้นทุนเพื่อลดอัตราดอกเบี้ยเงินกู้ พร้อมกันนี้ ให้ติดตามการดำเนินการตามประกาศอัตราดอกเบี้ยเงินกู้เฉลี่ย ความแตกต่างระหว่างอัตราดอกเบี้ยเงินฝากเฉลี่ยและอัตราดอกเบี้ยเงินกู้ อัตราดอกเบี้ยเงินกู้สำหรับโปรแกรมสินเชื่อ แพ็คเกจสินเชื่อ และอัตราดอกเบี้ยเงินกู้ประเภทอื่น ๆ

ปฏิบัติตามข้อกำหนดการบริหารอัตราดอกเบี้ยของผู้ว่าการธนาคารแห่งรัฐอย่างเคร่งครัด ไม่มีปรากฏการณ์การแข่งขันที่ไม่เป็นธรรมหรือการเกินเพดานระหว่างสถาบันสินเชื่อในพื้นที่ อัตราดอกเบี้ยสูงสุดสำหรับเงินฝากในสกุลเงินดองที่มีระยะเวลาฝากน้อยกว่า 6 เดือน เงินฝากไม่ประจำและเงินฝากที่มีระยะเวลาฝากน้อยกว่า 1 เดือน คือ 0.5% ต่อปี เงินฝากที่มีระยะเวลาฝากตั้งแต่ 1 เดือนถึงน้อยกว่า 6 เดือน คือ 4.75% ต่อปี สำหรับกองทุนสินเชื่อประชาชนและสถาบันการเงินขนาดย่อมคือ 5.25% ต่อปี อัตราดอกเบี้ยเงินกู้ระยะสั้นสูงสุดในสกุลเงินดองสำหรับภาคส่วนสำคัญบางภาคส่วนคือ 4% ต่อปี

นายเหงียน ดิงห์ ซินห์ กรรมการผู้จัดการบริษัท มินห์ อันห์ การ์เม้นท์ จอยท์สต็อค กล่าวว่า “ด้วยนโยบายของรัฐบาล ที่ผ่านมา ธุรกิจต่างๆ ได้รับการสนับสนุนด้วยอัตราดอกเบี้ย เราทำธุรกิจในภาคการ์เม้นท์ ดังนั้น เราจึงต้องสำรองวัตถุดิบ เงินเดือน โบนัสพนักงาน... ซึ่งต้องใช้เงินทุนมากขึ้น ธุรกิจต่างๆ ต้องการให้ธนาคารใช้กระแสเงินสดเป็นหลักเพื่อเพิ่มการเข้าถึงเงินทุน เตรียมพร้อมสำหรับการผลิตสูงสุดและฤดูกาลธุรกิจในช่วงปลายปี”

โดยเฉพาะ: อัตราดอกเบี้ยสำหรับการระดมเงินฝากสกุลดองอยู่ที่ 0.1-0.5% ต่อปีสำหรับเงินฝากประจำและเงินฝากที่มีระยะเวลาฝากไม่เกิน 1 เดือน โดยทั่วไปอยู่ที่ 4.5-5.5% ต่อปีสำหรับเงินฝากที่มีระยะเวลาฝากตั้งแต่ 6 เดือนถึงต่ำกว่า 12 เดือน โดยทั่วไปอยู่ที่ 5-6% ต่อปีสำหรับเงินฝากที่มีระยะเวลาฝากตั้งแต่ 12 เดือนขึ้นไป อัตราดอกเบี้ยสำหรับการระดมเงินฝากสกุลดอลลาร์สหรัฐอยู่ที่ 0% ต่อปีสำหรับเงินฝากขององค์กรและบุคคล อัตราดอกเบี้ยสำหรับเงินกู้สกุลดองระยะสั้นโดยทั่วไปอยู่ที่ 5.5-7.5% ต่อปี เงินกู้ระยะกลางและยาวโดยทั่วไปอยู่ที่ 8-10% ต่อปี อัตราดอกเบี้ยสำหรับเงินกู้สกุลดอลลาร์สหรัฐระยะสั้นโดยทั่วไปอยู่ที่ 3.5-5% ต่อปี เงินกู้ระยะกลางและยาวโดยทั่วไปอยู่ที่ 5-6.5% ต่อปี

ตั้งแต่ต้นปี สินเชื่อระยะสั้นมีอัตราดอกเบี้ยเพียงประมาณ 5% ต่อปี ในขณะที่สินเชื่อระยะกลางและระยะยาวมีอัตราดอกเบี้ยอยู่ที่ประมาณ 7% ต่อปี ซึ่งถือว่าเป็น "เงินทุนราคาถูก" นายเหงียน เตี๊ยน ฟอง ผู้อำนวยการ BIDV ฟู เดียน กล่าวว่า "ด้วยนโยบายสินเชื่อราคาถูกและพลังขับเคลื่อนของสถาบันสินเชื่อในการเข้าถึงและตอบสนองความต้องการเงินทุนสำหรับตลาดต่างๆ เช่น อสังหาริมทรัพย์ การบริโภค การผลิต และภาคธุรกิจ โดยเฉพาะอย่างยิ่งภาคธุรกิจที่เป็นแรงขับเคลื่อนของเศรษฐกิจ สินเชื่อจะยังคงเติบโตได้ดีในอีกไม่กี่เดือนข้างหน้า"

เพื่อบรรลุเป้าหมายที่กำหนดไว้ในการระดมทุนเพื่อการเติบโตของสินเชื่อ ปัจจุบัน สถาบันสินเชื่อในเหงะอานกำลังดำเนินการเชิงรุกเพื่อพัฒนาและนำโซลูชั่นมาปฏิบัติเพื่อลดต้นทุน ลดอัตราดอกเบี้ยเงินกู้ เพิ่มการเข้าถึงเงินทุนสำหรับธุรกิจและประชาชน นำโซลูชั่นมาปฏิบัติเพื่อช่วยเหลือความยากลำบากของธุรกิจและประชาชนที่ได้รับผลกระทบจากภัยธรรมชาติ และดำเนินการนำแพ็คเกจสินเชื่อไปใช้อย่างต่อเนื่องเพื่อตอบสนองความต้องการเงินทุนสำหรับการผลิตและธุรกิจอย่างเต็มที่และทันท่วงที ตอบสนองความต้องการในการดำรงชีพและการบริโภคที่ถูกต้องตามกฎหมายของบุคคลและธุรกิจ

ตามวัฏจักรการเติบโตของสินเชื่อ เงินทุนสินเชื่อส่วนใหญ่จะกระจุกตัวอยู่ในไตรมาสที่ 3 และสะสมไว้ในช่วงเดือนสุดท้ายของปี ดังนั้นจึงมีการประเมินว่าสินเชื่อคงค้างจะเพิ่มขึ้น ทำให้บรรลุเป้าหมายการเติบโตของสินเชื่อที่กำหนดไว้ ธนาคารพยายามเพิ่มการเติบโตของสินเชื่อไปพร้อมกับควบคุมคุณภาพสินเชื่อ ส่งเสริมโปรแกรมการเชื่อมโยงธนาคารกับองค์กร...

ที่มา: https://baonghean.vn/tin-dung-tren-dia-ban-nghe-an-tang-truong-tich-cuc-10299628.html

การแสดงความคิดเห็น (0)