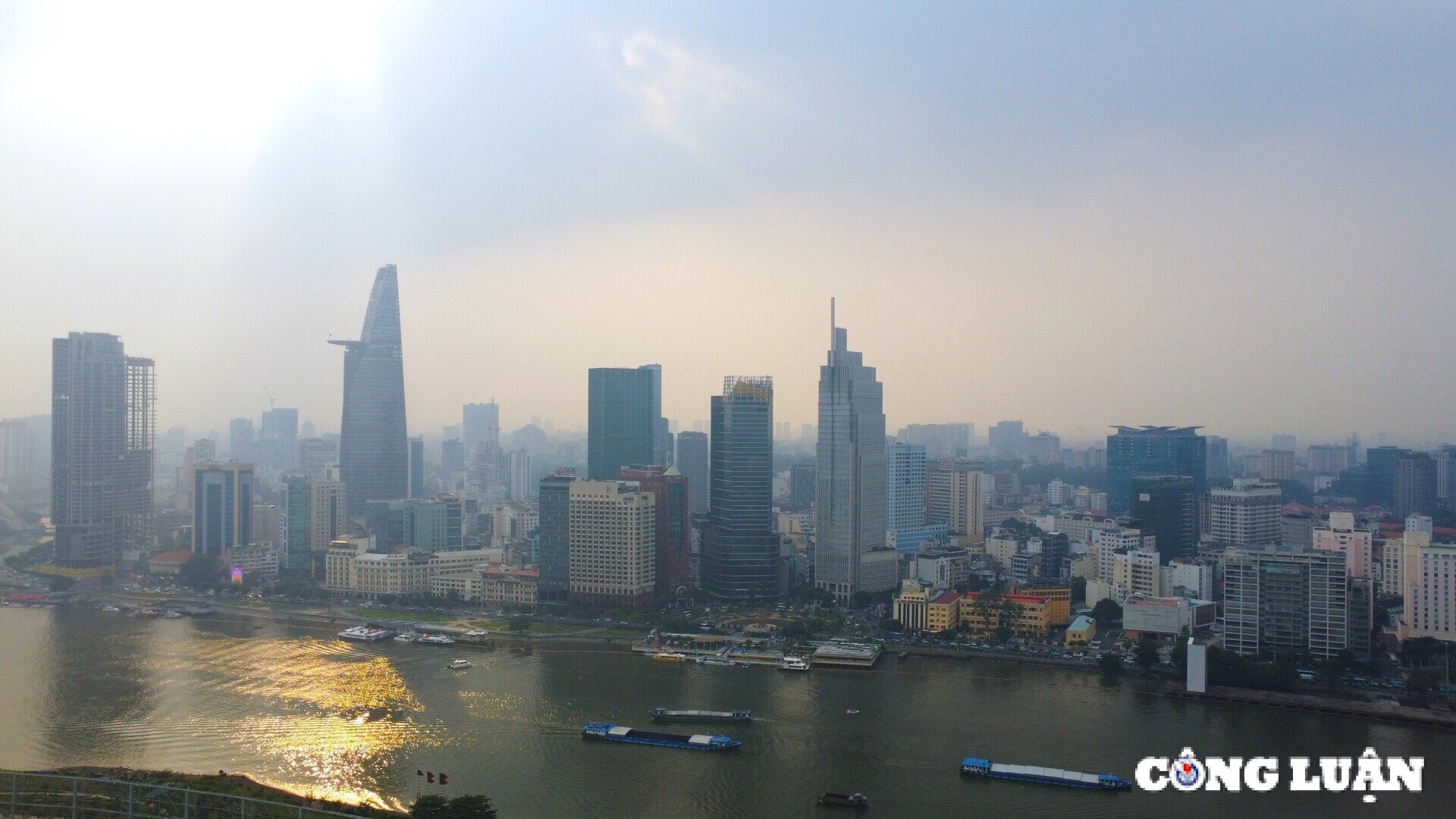

(CLO) เมื่อวันที่ 13 กุมภาพันธ์ Savills ได้เผยแพร่รายงานเกี่ยวกับตลาดอสังหาริมทรัพย์ โดยมุ่งเน้นไปที่ประเภทของอสังหาริมทรัพย์ในสองเมืองใหญ่ ได้แก่ ฮานอยและโฮจิมินห์ซิตี้ รายงานฉบับนี้แสดงให้เห็นถึงการพัฒนาของอุตสาหกรรมในบริบทที่ เศรษฐกิจ ของเวียดนามมีความแข็งแกร่งและแข็งแกร่งในการรับมือกับปัญหาระดับโลก

อสังหาริมทรัพย์ที่อยู่อาศัยฟื้นอุปทาน

รายงานของ Savills ระบุว่า ตลาดที่อยู่อาศัยในปี 2568 จะมีจุดเด่นหลายประการ โดยเฉพาะอย่างยิ่งในช่วงปีใหม่ คาดว่าอุปทานอพาร์ตเมนต์ในตลาด ฮานอย จะสูงถึง 25,200 ยูนิต โดยอพาร์ตเมนต์ระดับ B ยังคงเป็นผู้นำ คิดเป็น 88% ของอุปทานในอนาคต และโครงการในเขตเมืองจะมีส่วนแบ่งตลาด 70% ตั้งแต่ปี 2569 เป็นต้นไป จะมีอพาร์ตเมนต์เปิดขายประมาณ 70,000 ยูนิต จาก 91 โครงการ คาดว่าย่านดงอันห์ ย่านฮว่ายดึ๊ก และย่านหว่างมาย จะมีส่วนแบ่งตลาด 52%

ในนครโฮจิมินห์ อุปทานหลักมีประมาณ 6,500 ยูนิตในไตรมาสที่ 4 ปี 2567 เพิ่มขึ้น 35% เมื่อเทียบกับไตรมาสก่อน แต่ลดลง 13% เมื่อเทียบกับปีก่อน ในปี 2567 อุปทานหลักเพิ่มขึ้น 10% เมื่อเทียบกับปีก่อน เป็นเกือบ 11,900 ยูนิต ยอดขายในไตรมาสที่ 4 ปี 2567 มีจำนวน 2,700 ยูนิต เพิ่มขึ้น 43% เมื่อเทียบกับไตรมาสก่อน แต่ลดลง 10% เมื่อเทียบกับปีก่อน ราคาเฉลี่ยอยู่ที่ 91 ล้านดองต่อตารางเมตรสุทธิ เพิ่มขึ้น 36% เมื่อเทียบกับไตรมาสก่อน และ 33% เมื่อเทียบกับปีก่อน เนื่องจากอุปทานใหม่มีราคาสูงและโครงการเดิมทำให้ราคาขายสูงขึ้น

ความขาดแคลนอพาร์ตเมนต์ราคาประหยัดทำให้ผู้ซื้อที่มีงบประมาณจำกัดหันไปหาตลาดใกล้เคียง เช่น บิ่ญเซือง ด่งนาย และ ลองอาน ความต้องการที่เปลี่ยนแปลงไปนี้ส่งผลให้การซื้อขายอพาร์ตเมนต์ในบิ่ญเซืองเติบโตอย่างมีนัยสำคัญ มากกว่า 200% เมื่อเทียบกับปีก่อนหน้า

ภายในปี 2568 คาดว่าจะมีการเปิดตัวยูนิตมากกว่า 10,000 ยูนิต โดยยูนิตประเภท Class B คิดเป็น 54% ของยูนิตทั้งหมด สำหรับแนวโน้มและวิสัยทัศน์ภายในปี 2570 คาดว่าอุปทานในอนาคตของนครโฮจิมินห์จะสูงถึง 46,000 ยูนิต จาก 69 โครงการ โดยคาดว่านครทูดึ๊กจะมีสัดส่วน 52% บิ่ญเติน 11% และเขต 7 10%

อุปทานอพาร์ทเมนท์จะฟื้นตัวอย่างแข็งแกร่งในปี 2568

ในทำนองเดียวกัน กลุ่มวิลล่า/ทาวน์เฮาส์ก็มีพัฒนาการที่ดีขึ้นเมื่อเทียบกับช่วงก่อนหน้าเช่นกัน ในกรุงฮานอย อุปทานใหม่ในไตรมาสที่ 4 ของปี 2567 มีจำนวน 4,655 ยูนิต จาก 11 โครงการ อุปทานหลักมีจำนวน 5,002 ยูนิต จาก 18 โครงการ เพิ่มขึ้น 7 เท่าเมื่อเทียบเป็นรายไตรมาสและปีต่อปี จำนวนธุรกรรมในไตรมาสสุดท้ายของปี 2567 เพิ่มขึ้นอย่างรวดเร็ว โดยมีจำนวน 3,317 ธุรกรรม เพิ่มขึ้น 10 เท่าเมื่อเทียบเป็นรายไตรมาส และเพิ่มขึ้น 52 เท่าเมื่อเทียบเป็นรายปี อัตราการดูดซับในไตรมาสนี้เพิ่มขึ้น 18 จุดเปอร์เซ็นต์ คิดเป็น 66%

ในนครโฮจิมินห์ อุปทานใหม่ในปี 2567 มีจำกัด โดยมีเพียง 197 ยูนิตจากสองโครงการที่เปิดตัว อุปทานหลักลดลง 2% เมื่อเทียบกับปีก่อน เหลือ 970 ยูนิต ตลาดที่อยู่อาศัยที่มีมูลค่าสูงกว่า 30,000 ล้านดองต่อยูนิตยังคงครองส่วนแบ่งตลาด 74% ในไตรมาสที่ 4/2567 ปริมาณการซื้อขายลดลงอย่างมากถึง 65% เมื่อเทียบกับไตรมาสก่อน และ 6% เมื่อเทียบกับปีก่อน ราคาที่อยู่อาศัยหลักในไตรมาสที่ 4 เพิ่มขึ้น 20% เมื่อเทียบกับไตรมาสก่อน แต่ลดลง 10% เมื่อเทียบกับปีก่อน เหลือ 330 ล้านดองต่อตารางเมตรของที่ดิน

กลุ่มอสังหาริมทรัพย์ระดับไฮเอนด์จะยังคงครองตลาดในนครโฮจิมินห์ต่อไป เนื่องจากกองทุนที่ดินมีจำกัดและต้นทุนการผลิตที่สูง ขณะที่อุปทานที่เข้าถึงได้จะขยายไปยังจังหวัดใกล้เคียงด้วยโครงสร้างพื้นฐานที่พัฒนาอย่างต่อเนื่อง ในปี พ.ศ. 2568 ตลาดนครโฮจิมินห์จะมีการเปิดตัวขายมากกว่า 700 ยูนิต โดย 55% มาจากโครงการที่มีอยู่แล้วในระยะต่อไป ส่วนสินค้าที่มีราคาสูงกว่า 2 หมื่นล้านดองจะมีสัดส่วน 70%

อสังหาริมทรัพย์เชิงพาณิชย์ยังคงมีความต้องการสูง

รายงานของ Saivlls ระบุว่าอุปทานของพื้นที่ค้าปลีกในตลาดฮานอยยังคงทรงตัวทุกไตรมาส และเพิ่มขึ้น 2% ต่อปี เนื่องจากพื้นที่ค้าปลีกใหม่ 3 แห่งของโครงการ Heritage West Lake, Taisei Square และ Grand Terra ค่าเช่าพื้นที่ชั้นล่างในฮานอยเพิ่มขึ้น 2% ต่อปี และ 5% ต่อปี โดยเฉพาะอย่างยิ่งในย่านใจกลางเมือง ค่าเช่าเพิ่มขึ้นอย่างรวดเร็ว โดยเพิ่มขึ้น 33% ต่อปี และ 40% ต่อปี คิดเป็น 4.5 ล้านดอง/ตารางเมตร/เดือน ขณะที่อัตราการเข้าใช้พื้นที่ลดลง 3% ต่อปี คิดเป็น 85%

ในแง่ของแนวโน้ม ภายในสิ้นปี 2568 คาดว่าตลาดค้าปลีกในฮานอยจะขยายตัว โดยมีอุปทานค้าปลีกใหม่ 140,700 ตารางเมตร จากศูนย์การค้า 4 แห่ง และแท่นค้าปลีก 3 แห่ง ในปี 2569 และ 2570 อุปทานจะเพิ่มขึ้นอย่างต่อเนื่องอีก 174,100 ตารางเมตร จาก 7 โครงการ

นางสาวฮวง เงวียน มินห์ ผู้อำนวยการอาวุโส ฝ่ายให้เช่าเชิงพาณิชย์ Savills Hanoi ให้ความเห็นว่า “กลุ่มค้าปลีกระหว่างประเทศยังคงขยายตัวในฮานอย และความต้องการพื้นที่ค้าปลีกระดับไฮเอนด์ยังคงสูงเนื่องจากอุปทานที่เหมาะสมมีจำกัด”

Hoang Nguyet Minh ผู้อำนวยการอาวุโสฝ่ายการเช่าเชิงพาณิชย์ Savills Hanoi

ขณะเดียวกัน ตลาดโฮจิมินห์ซิตี้ อุปทานค้าปลีกรวมเพิ่มขึ้น 1% เมื่อเทียบกับไตรมาสก่อน และ 6% เมื่อเทียบกับปีก่อน อยู่ที่ 1.6 ล้านตารางเมตร อุปทานใหม่กระจุกตัวอยู่ในพื้นที่นอกใจกลางเมือง เนื่องจากกองทุนที่ดินขนาดใหญ่และการขยายตัวของเมือง

จากสัญญาเช่าพื้นที่ค้าปลีกในนครโฮจิมินห์ในปี 2567 พบว่า 88% เป็นการขยายแบรนด์ โดยแบรนด์ใหม่คิดเป็นเพียง 12% ของพื้นที่เช่าทั้งหมด ผู้เช่าร้านอาหารและเครื่องดื่ม (F&B) เป็นผู้นำตลาด คิดเป็นเกือบหนึ่งในสามของพื้นที่เช่าทั้งหมด ตามมาด้วยผู้เช่าแฟชั่นที่มีส่วนแบ่งตลาด 24% และกลุ่มบันเทิงที่มีส่วนแบ่งตลาด 17%

ค่าเช่าเฉลี่ยชั้นล่างอยู่ที่ 1.4 ล้านดอง/ตร.ม./เดือน เพิ่มขึ้นทุกปีในทั้งสามพื้นที่ การปรับขึ้นราคาประจำปี ค่าเช่าที่สูงในโครงการใหม่ และโครงการในย่านใจกลางเมือง ล้วนเป็นปัจจัยขับเคลื่อนการเติบโต จากการคาดการณ์ ความต้องการของผู้บริโภคที่เพิ่มขึ้นและการเติบโตของกลุ่มคนมีฐานะ นครโฮจิมินห์ยังคงดึงดูดแบรนด์ระดับนานาชาติ โดยเฉพาะอย่างยิ่งในกลุ่มสินค้าหรูหรา

อสังหาริมทรัพย์เพื่อการพาณิชย์หลายประเภทยังบันทึกจุดสว่างมากมายในปี 2568

ในภาคโรงแรม ศักยภาพยังเห็นได้ชัดเจนยิ่งขึ้นจากการเติบโตของอุตสาหกรรมการท่องเที่ยว ซาวิลส์เชื่อว่าอุปทานในอนาคตคาดว่าจะเปลี่ยนแปลงตลาดฮานอย โดยคาดว่าจะมีโครงการ 68 โครงการที่จะให้บริการห้องพัก 12,065 ห้องตั้งแต่ปี 2568 เป็นต้นไป แบรนด์ดังที่กำลังจะมาเยือนฮานอย ได้แก่ ฮิลตัน ฟิวชั่น แอคคอร์ และโฟร์ซีซันส์

ในนครโฮจิมินห์ ทุกกลุ่มธุรกิจมีการปรับปรุงทั้งรายไตรมาสและรายปี โดยอัตราการเข้าพักเพิ่มขึ้น 10% ในแต่ละไตรมาส และ 4% ในแต่ละปี เป็น 71% ส่วนราคาห้องพักเฉลี่ยเพิ่มขึ้น 10% ในแต่ละไตรมาส และ 6% ในแต่ละปี เป็น 2.1 ล้านดอง/ห้อง/คืน

นายนีล แม็คเกรเกอร์ กรรมการผู้จัดการใหญ่ Savills Vietnam ให้ความเห็นว่า “คาดว่าผลประกอบการของกลุ่มโรงแรมในนครโฮจิมินห์จะฟื้นตัวเต็มที่ภายในปี 2568 โดยได้รับแรงหนุนจากนักท่องเที่ยวต่างชาติที่กลับมาอย่างแข็งแกร่ง โดยเฉพาะจากตลาดสำคัญๆ”

ที่มา: https://www.congluan.vn/thi-truong-bat-dong-san-nam-2025-se-giu-nhip-tang-truong-post334372.html

![[ภาพ] การปิดการประชุมคณะกรรมการกลางพรรคครั้งที่ 14 ครั้งที่ 13](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/06/1762404919012_a1-bnd-5975-5183-jpg.webp)

การแสดงความคิดเห็น (0)