Economist'e göre, zengin ülkeler enflasyonun yüksek, işsizliğin düşük olduğu dönemlerde maliye politikasını sıkılaştırmak yerine tam tersini yaparak, harcamaları ve borçlanmayı artırarak "inanılmaz riskler" alıyorlar.

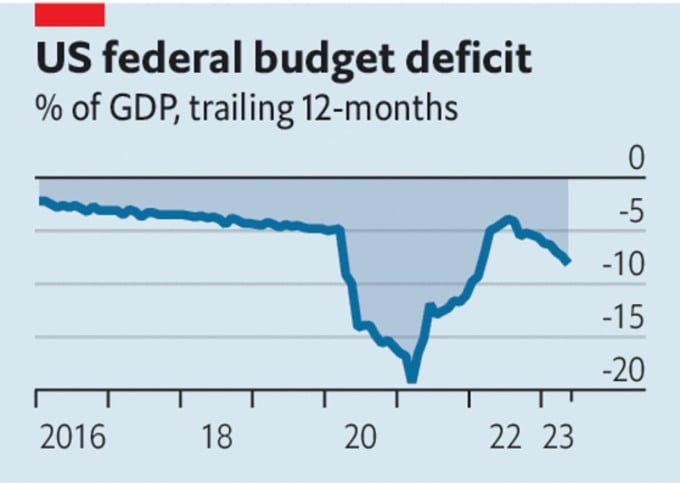

Zengin ülkelerdeki kamu bütçeleri giderek daha fazla sıkıntıya giriyor. ABD bir borç krizinden kurtulmuş olsa da, yılın ilk beş ayında 2,1 trilyon dolar bütçe açığı verdi; bu da GSYİH'nın %8,1'ine denk geliyor.

Avrupa Birliği'nde siyasetçiler , artan faiz oranlarının, 800 milyar dolarlık kurtarma harcama paketinin, çoğunluğu borç olan kamu kesesini tüketeceği anlamına geldiğini görüyor.

Japonya hükümeti, cari hesap ödemelerini hariç tutan bütçesini dengelemek için bir ekonomik politika çerçevesi oluşturma takviminden yakın zamanda vazgeçti, ancak açık GSYİH'nin %6'sının üzerinde kalmaya devam ediyor. 13 Haziran'da, iki yıllık İngiliz devlet tahvillerinin getirisi, geçen yıl Eylül ayında geçici bütçenin tetiklediği tahvil krizi sırasında görülen seviyenin üzerine çıktı.

ABD bütçe açığı. Kaynak: The Economist

Economist'e göre zengin ülkelerin mali politikaları sadece pervasız değil, aynı zamanda günümüzün ekonomik koşullarına da uygun değil.

Mevcut koşullar göz önüne alındığında, ABD Merkez Bankası (Fed), ekonomik iyileşmeye dair daha fazla işaret bekleyerek 14 Haziran'da faiz oranlarını sabit tuttu. Ancak çekirdek enflasyonun %5'in üzerinde olması nedeniyle, faiz oranlarının değişmeyeceğine inanan çok az kişi var.

Avrupa Merkez Bankası (ECB) da faiz oranlarını tekrar artırmaya hazırlanıyor. İngiltere Merkez Bankası'nın (BoE) da 22 Haziran'da aynı şeyi yapması neredeyse kesin. Nominal ücretler %6,5 artarken, İngiltere, ücret artışlarının bir sarmalına maruz kalma tehdidiyle karşı karşıya olan tek ülke.

Yüksek enflasyon, düşük işsizlik ve artan faiz oranları, dünyanın daraltıcı politikalara, yani harcama ve borçlanmada kısıtlamaya ihtiyaç duyduğu anlamına geliyor. Ancak zengin ülkeler tam tersini yapıyor. ABD açığı daha önce sadece çalkantılı dönemlerde %6'yı aşmıştı: II. Dünya Savaşı sırasında, küresel mali krizden sonra ve en son Covid-19 karantinasından sonra.

Acil harcama gerektirecek böyle bir felaket yok. Avrupa enerji krizi bile hafifledi. Dolayısıyla, büyük çaplı devlet borçlanmasının temel amacı ekonomiyi canlandırmak ve faiz oranlarını gereğinden fazla artırmaktır. Yüksek faiz oranları finansal istikrarsızlığı daha olası hale getirir.

Devlet bütçeleri de etkileniyor. Örneğin, faiz oranlarındaki her yüzde bir puanlık artış, Birleşik Krallık hükümetinin borç ödeme maliyetini bir yılda GSYİH'nin %0,5'i kadar artırıyor. ABD'nin yaşadığı zorlukların bir nedeni, Fed'in teşvik yıllarında ABD devlet tahvillerini geri satın almak için yarattığı paraya daha fazla faiz ödemek zorunda kalması. Kısacası, para politikası enflasyonu ancak maliye politikası ihtiyatlıysa kontrol edebilir. Faiz oranları arttıkça kontrolü kaybetme riski de artıyor.

Ancak politikacılar bunu değiştirmek için pek bir şey yapmadı. "Mali Sorumluluk Yasası" ABD'nin borç tavanını yükseltip harcamaları kıstıktan sonra bile, ülkenin net kamu borcunun bugün GSYİH'nin %98'inden 2033 yılına kadar %115'e yükselmesi bekleniyor.

İngiliz hükümeti geçen yıl kemer sıkma politikaları planlamıştı, ancak şimdi vergileri düşürmeyi planlıyor. Avro Bölgesi genel olarak yeterince sağlam görünüyor, ancak birçok üye ülke kırılgan. Mevcut faiz oranlarıyla -ki muhtemelen artacaktır- İtalya'nın borç/GSYİH oranını yılda bir puan düşürmek, faiz öncesi bütçe fazlasının GSYİH'nin %2,4'ü oranında olmasını gerektirecektir.

Bazı zengin ülkeler, borçlanma pahasına da olsa harcamalarını neden artırmaya devam ediyor? Bunun bir nedeni de politikacıların acil durumlara ilişkin görüşleri veya bütçe açığı verme modeline aşinalıkları olabilir.

Ekonomik veri kuruluşu CEIC Data'ya göre, İtalya'da kamu borcunun GSYİH'ye oranı Aralık 2022'deki %144,7'lik zirveden düştü, ancak yine de Aralık 2007'deki %103,9 seviyesinden önemli ölçüde yüksek. Borç yüksek, ancak ülkenin harcamaların artırılmasını gerektiren birçok kaleme ihtiyacı var.

Emeklilik ve sağlık sistemleri, yaşlanan nüfusun baskılarıyla karşı karşıya. Karbon nötrlüğü hedefleri kamu yatırımı gerektiriyor. Jeopolitik riskler, savunma harcamalarına olan ihtiyacı artırıyor. Bu ihtiyaçları karşılamak, daha yüksek vergiler veya daha fazla para basımı ve daha yüksek enflasyonu kabullenmeyi gerektiriyor.

ABD'de bu ayın başlarında, Kongre'nin 1945'ten bu yana borç tavanında 103. artışı onaylamasının ardından, gözlemciler 104. ve daha fazlasının olacağına inanıyor. Kahire Ekonomik Araştırma Forumu (Mısır) Başkanı Adel Mahmud, ABD hükümetinin gelirinin ötesinde harcamalar yapması ve faaliyetlerini finanse etmek için borçlanmaya bel bağlaması nedeniyle borç tavanı krizinin tekrar yaşanacağını söyledi.

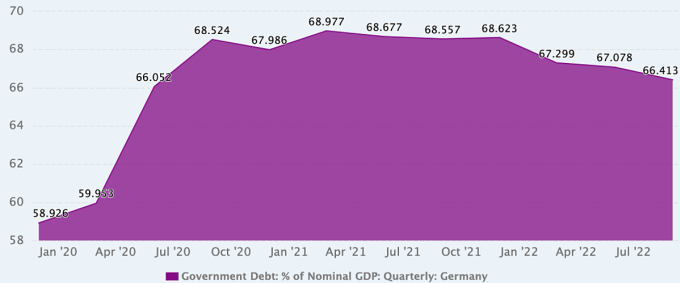

Mali disipliniyle ünlü Almanya'da bile, geçen yıl sonu itibarıyla kamu borcu GSYH'nin sadece yüzde 66,4'üne ulaşırken, maliye politikasına ilişkin görüşler giderek değişiyor ve tartışma konusu oluyor.

Almanya'nın kamu borcunun GSYİH'ye oranının evrimi. Kaynak: CEIC Verileri

Almanya, pandemi ve Ukrayna'daki çatışmalar nedeniyle art arda gelen krizlerle karşı karşıya kaldıktan sonra, kendine özgü sıkı maliye politikasından uzaklaştı. 2020 yılında, sekiz yıllık dengeli bütçelerin (2012-2019) ardından, toplam kamu borcu GSYİH'nin yaklaşık %80'inden yalnızca %60'ına düştüğünde, dönemin Şansölyesi Angela Merkel, ülkenin Covid-19'un ekonomik etkisini dengelemek için yoğun harcama yapmaya hazır olduğunu açıkladı.

İklim değişikliğinin etkileri daha da belirginleştikçe, Alman siyasetindeki bazı kesimler (özellikle Yeşil Parti), iklim değişikliğinin pandemiler ve savaşlarla aynı düzeyde yatırım gerektiren acil bir sorun olarak ele alınması gerektiğini savunuyor.

Alman Ekonomik Araştırmalar Enstitüsü Başkanı Marcel Fratzscher de bunu destekliyor. Hızlı hareket edip başarılı ve daha ucuz mu yoksa yavaş ve daha zorlu mu hareket edileceğine karar verirken harcamalardaki artışın da göz önünde bulundurulması gerektiğini söylüyor. "Alman hükümeti dürüst olsaydı, neredeyse kalıcı bir kriz içinde olduğumuzu, önümüzde büyük dönüşümler olduğunu ve bunun bir seçenek olmadığını kabul ederdi," diyor.

Ancak bazı Alman ekonomistler, son üç yılı mali açıdan bir istisna olarak görüyor ve borç krizini azaltıcı önlemlerin bir an önce yeniden yürürlüğe girmesini istiyor. Hükümetin, önceki yıllardaki tasarrufları sayesinde pandemi sırasında serbestçe harcama yapabildiğini savunuyorlar.

Almanya, Münih'teki Ifo Ekonomi Araştırmaları Enstitüsü'nden ekonomist Niklas Potrafke, hükümetin pandemiye genişleyici maliye politikasıyla verdiği yanıtın iyi olduğunu söyledi. Ancak Ukrayna'daki çatışma yeni bir krize ve daha da genişleyici maliye politikasına yol açtı. "Pandemi ve Ukrayna'daki savaşın bütçe harcamalarını sürekli artırma zihniyetini yarattığından endişeleniyorum. Hükümetin konsolidasyon stratejilerini göz önünde bulundurması gerekiyor," dedi.

Phien An ( Economist, FP, Xinhua'ya göre )

[reklam_2]

Kaynak bağlantısı

![[Fotoğraf] Genel Sekreter To Lam, Rusya Federasyonu Cumhurbaşkanlığı Kamu Yönetimi ve Ulusal Ekonomi Akademisi Müdürü'nü kabul ediyor](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F08%2F1765200203892_a1-bnd-0933-4198-jpg.webp&w=3840&q=75)

Yorum (0)