Milli Savunma Bakanlığı, askeri teşkilatın yeniden yapılandırılması ve etkin hale getirilmesi amacıyla subaylar, profesyonel askerler, savunma personeli ve kamu görevlileri ile askeri personele benzer maaş alan kriptografi sektöründe çalışanlar için politika ve rejimlerin uygulanmasına ilişkin Genelge taslağını, kurum ve kişilerden geniş çapta görüş alarak revize etmeye ve tamamlamaya devam etti.

Bu genelgenin uygulama konuları şunlardır: Subaylar, profesyonel askerler, savunma personeli ve kamu görevlileri; kriptografi alanında çalışan ve askeri personel olarak maaş alan kişiler; ilgili kurum, birlik, kuruluş ve kişiler.

Politika ve rejimlerin uygulanması için henüz dikkate alınmayan konular şunlardır: subaylar, profesyonel askerler, savunma çalışanları ve kamu görevlileri ve sekreterlik işinde çalışan ve hamile, doğum izninde olan veya 36 aydan küçük çocuk büyüten kadın asker olarak maaş alan kişiler (şartların karşılanması, kişilerin kendi istekleriyle terhis olması, işlerinden ayrılması veya erken emekli olması durumları hariç).

Subaylar, profesyonel askerler, savunma çalışanları ve kamu görevlileri ile askeri personel olarak maaş alan sekreterlik işlerinde çalışan ve disiplin soruşturması veya cezai kovuşturma altında olan veya ihlal belirtileri nedeniyle teftiş veya incelemeye tabi tutulan kişiler de politika ve rejimlerin uygulanmasında dikkate alınmaz.

Poliçe faydalarını hesaplamak için gereken süre ve aylık maaş nasıl belirlenir?

Milli Savunma Bakanlığı'ndan yapılan açıklamaya göre, yetkili makamlarca askeri teşkilat ve birliklerin teşkilatının yeniden düzenlenmesi ve modernize edilmesi kararının alınma zamanı, teşkilatın yeniden düzenlenmesi ve modernize edilmesi kararının yürürlüğe girdiği zamandır.

Kararın yürürlüğe girdiği tarihten itibaren 12 ay içinde yetkili makamlarca terhis, istifa veya azami hizmet yaşından önce emekliye ayrılmalarına karar verilenler (emeklilik öncesi izin kullanmamaları veya öngörülen emeklilik öncesi izin süresini tamamlamadan emekliye ayrılmaları hâlleri dâhil) hakkında, ilk 12 ay içinde yapılacak düzenlemelere hak kazanılır.

Yukarıda belirtilen sürenin bitiminden sonra 13. aydan itibaren politikalar ve faydalar uygulanmaya başlanacaktır.

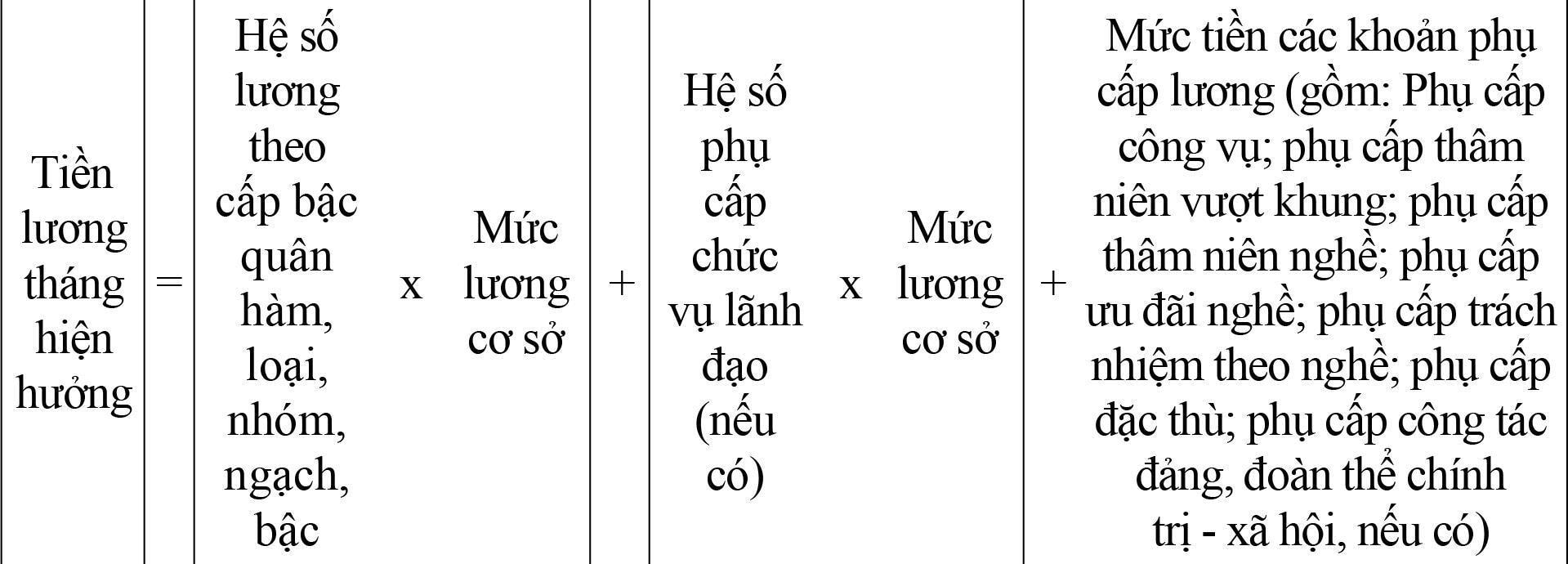

Terhis, işten ayrılma veya erken emeklilik durumlarında politika ve rejimlerin hesaplanmasında kullanılan cari aylık ücret; askeri rütbe, tür, grup, derece, kademeye göre maaş artı maaş ödeneklerini (liderlik pozisyonu ödeneği; kamu hizmeti ödeneği; çerçeveyi aşan kıdem ödeneği; kıdem ödeneği; kariyer teşvik ödeneği; mesleğe göre sorumluluk ödeneği; özel ödenek; parti, siyasi - sosyal örgütler ödeneği dahil) içerir.

Özellikle şu formülle hesaplanır:

Yukarıda belirtilen cari aylık ücretin hesaplanmasında esas alınan temel ücret, terhis, istifa veya aylık bağlanması gereken aydan önceki aydan önceki tarihte Hükümet tarafından belirlenen temel ücrettir.

Taslak yönetmelik, bir kerelik emeklilik maaşının hesaplanmasında erken emeklilik aylığının, emekli olma ve yetkili makamdan aylık alma kararının alındığı aydan itibaren, Vietnam Halk Ordusu Subayları Kanunu'nun bazı maddelerini değiştiren ve tamamlayan Kanun'da (60 ayı geçmemek üzere) öngörülen en yüksek hizmet yaşı sınırına göre hesaplanan ay sayısı olacağını hükme bağlıyor.

Erken emeklilik ödeneğinin hesaplanmasında kullanılacak erken emeklilik yılı sayısı, yetkili makam tarafından aylık alma kararının alındığı aydan itibaren Vietnam Halk Ordusu Subayları Kanunu'nun bazı maddelerini değiştiren ve tamamlayan Kanun'da belirtilen en yüksek hizmet yaşına göre hesaplanan yıl sayısıdır.

Zorunlu sosyal güvenlik primleriyle çalışılan yıl sayısına göre tazminatın hesaplanması için kalan süre, zorunlu sosyal güvenlik primleriyle çalışılan ancak kıdem tazminatı, iş kaybı tazminatı veya bir defaya mahsus sosyal güvenlik yardımı almamış olan veya terhis veya terhis tazminatı almamış olanların toplam çalışma süreleridir (kişinin sosyal güvenlik defterine göre).

Yardımın hesaplanması için gereken toplam sürenin tek ay olması durumunda, 1 aydan 6 aya kadar olan süre 5 yıl, 6 aydan fazla olan süre 12 aydan az olan süre ise 1 yıl olarak sayılır.

Erken emekli olan kişiler için poliçe faydaları nasıl hesaplanır?

Taslak genelgenin 5. maddesinde erken emeklilik hallerinde poliçe tazminatının nasıl hesaplanacağı düzenleniyor.

Bu makalenin içeriğinde; erken emeklilik için tek seferlik emeklilik hakkının nasıl hesaplanacağına ilişkin 3 madde yer almaktadır; örgütsel yeniden yapılanma ve sadeleştirme uygulamaları kapsamındaki kişiler için zorunlu sosyal sigortalı çalışma süresine dayalı erken emeklilik politikası.

Yaş sınırı 2 ile 5 yıl arasında kalanlara ise en üst yaş sınırına kadar 3 indirim hakkı tanınır.

Biri erken emeklilik ay sayısına göre tek seferlik bir emeklilik maaşıdır:

- Yetkili makamın birleşme kararının yürürlüğe girdiği tarihten itibaren ilk 12 ay içinde emekliye ayrılmak:

| Tek seferlik emeklilik faydası seviyesi | = | Güncel aylık maaş | x 1,0 x | Erken emeklilik ay sayısı |

- Yetkili makamın birleşme kararının yürürlüğe girdiği tarihten itibaren 13. aydan itibaren emeklilik:

| Tek seferlik emeklilik faydası seviyesi | = | Güncel aylık maaş | x 0,5 x | Erken emeklilik ay sayısı |

İkincisi, erken emeklilik yıl sayısına ilişkin ödenektir: Her erken emeklilik yılı (tam 12 ay) için, mevcut maaşın 5 ayı alınır:

| Erken emeklilik yılları için fayda düzeyi | = | Güncel aylık maaş | x 5 x | Erken emeklilik yıl sayısı |

Üçüncüsü, zorunlu sosyal sigortalı çalışma süresine dayalı ödenek:

| Zorunlu sosyal sigortalı çalışma süresine göre sübvansiyon düzeyi | = | Güncel aylık maaş | X | 5 (zorunlu sosyal sigortalı olarak çalışmanın ilk 20 yılı için) | + | 0,5 kat | 21. yıldan itibaren zorunlu sosyal sigortalı olarak çalışılan yıl sayısı |

Milli Savunma Bakanlığı'nın taslağında somut bir örnek yer alıyor: Bay Tran Van Long (Mayıs 1971 doğumlu, Şubat 1990'da askere alındı), Albay rütbesi, Genelkurmay Başkanlığı A Dairesi'nde Yardımcı pozisyonunda. Yönetmeliklere göre, Bay Long, Mayıs 2029 sonu itibarıyla Albay rütbesine göre en yüksek yaş sınırı olan 58 yaşında olacak.

Mart 2025'te Bay Long'un birimi başka bir birlikle birleşmiş; Bay Long'un yetkili makam tarafından 1 Haziran 2025'ten itibaren erken emekliye ayrılması ve 54 yaşında (emeklilik hazırlık izni olmaksızın) hemen emekli maaşı alması kararlaştırılmıştır.

Sayın Long, yetkili makamın birleştirme kararının yürürlük tarihinden itibaren ilk 12 ay içinde emekli olma hakkına sahiptir; erken emeklilik süresi 4 yıl (48 ay) olup, zorunlu sosyal sigorta ödemesiyle birlikte Orduda 35 yıl 4 ay hizmeti bulunmaktadır.

Sayın Long'un emeklilik öncesi (Mayıs 2025) mevcut aylık maaşının 30.000.000 VND olduğu varsayıldığında; Sayın Long, Sosyal Sigorta Kanunu hükümlerine göre emeklilik haklarından yararlanmanın yanı sıra aşağıdaki haklardan da yararlanmaya hak kazanmaktadır:

Erken emeklilik ay sayısına göre tek seferlik emeklilik maaşı: 30.000.000 VND x 1,0 ay x 48 ay erken emeklilik = 1.440.000.000 VND

Erken emeklilik yılları için tek seferlik ödenek: 30.000.000 VND x 5 ay x 4 yıl erken emeklilik = 600.000.000 VND

Zorunlu sosyal sigorta ödemesi yapılan çalışma yılı sayısına ilişkin bir kerelik ödenek: 30.000.000 VND x {05 ay + (0,5 x 15,5 yıl)} = 382.500.000 VND

Böylece Bay Long'un aldığı toplam sübvansiyon tutarı: 2.422.500.000 VND'dir.

Yaşı 5 yıldan fazla kalan ancak en yüksek yaş sınırı olan 10 yıla ulaşanlara 3 indirim hakkı tanınır.

Biri erken emeklilik ay sayısına göre tek seferlik bir emeklilik maaşıdır:

- Yetkili makamın birleşme kararının yürürlüğe girdiği tarihten itibaren ilk 12 ay içinde emekliye ayrılmak:

| Tek seferlik emeklilik faydası seviyesi | = | Güncel aylık maaş | x 0,9 x | 60 ay |

- Yetkili makamın birleşme kararının yürürlüğe girdiği tarihten itibaren 13. aydan itibaren emeklilik:

| Tek seferlik emeklilik faydası seviyesi | = | Güncel aylık maaş | x 0,45 x | 60 ay |

İkincisi, erken emeklilik yıl sayısına ilişkin ödenektir: Her erken emeklilik yılı (tam 12 ay) için, mevcut maaşın 4 ayı ödenir.

| Erken emeklilik yılları için fayda düzeyi | = | Güncel aylık maaş | x 4 x | Erken emeklilik yıl sayısı |

Üçüncüsü, zorunlu sosyal sigortalı çalışma süresine dayalı ödenek:

| Ödenek tutarı, zorunlu sosyal sigortalılık süresine göre hesaplanıyor. | = | Güncel aylık maaş | X | 5 (zorunlu sosyal sigortalı olarak çalışmanın ilk 20 yılı için) | + | 0,5 kat | 21. yıldan itibaren zorunlu sosyal sigortalı olarak kalan çalışma yılı sayısı |

Milli Savunma Bakanlığı'nın taslağında somut bir örnek yer alıyor: Bay Hoang Van Manh (Temmuz 1976 doğumlu, Eylül 1995'te askere alındı), Yarbay rütbesi, C Bölgesi Askeri Komutanlığı Siyasi Komiserliği görevi. Yönetmeliklere göre, Bay Manh, Temmuz 2032 itibarıyla Yarbay rütbesine göre en yüksek yaş sınırı olan 56 yaşında olacak.

Nisan 2025'te Bay Manh'ın birimi başka bir birlikle birleşmiş; Bay Manh'ın yetkili makam tarafından 1 Ağustos 2025'ten itibaren erken emekliye ayrılması ve 49 yaşında (emeklilik hazırlık izni olmaksızın) hemen emekli maaşı alması kararlaştırılmıştır.

Bay Manh, yetkili makamın birleştirme kararının yürürlük tarihinden itibaren ilk 12 ay içinde emekli olma hakkına sahiptir; erken emeklilik süresi 7 yıl (84 ay) olup, zorunlu sosyal sigortalı olarak Orduda 29 yıl 11 ay hizmeti bulunmaktadır.

Sayın Manh'ın emeklilik öncesi (Temmuz 2025) mevcut aylık maaşının 25.500.000 VND olduğu varsayıldığında; Sayın Manh, Sosyal Sigorta Kanunu hükümlerine göre emeklilik haklarından yararlanmanın yanı sıra aşağıdaki haklardan da yararlanmaktadır:

Erken emeklilik ay sayısına göre tek seferlik emeklilik maaşı: 25.500.000 VND x 0,9 ay x 60 ay erken emeklilik = 1.377.000.000 VND

Erken emeklilik yılları için tek seferlik ödenek: 25.500.000 VND x 4 ay x 7 yıl erken emeklilik = 714.000.000 VND

Zorunlu sosyal sigorta ödemesi yapılan çalışma yılı sayısına ilişkin bir kerelik ödenek: 25.500.000 VND x {05 ay + (0,5 x 10 yıl)} = 255.000.000 VND

Böylece Bay Manh'ın aldığı toplam sübvansiyon tutarı: 2.346.000.000 VND'dir.

Emeklilik yaşına kadar 2 yıldan az yaşı olanlar, erken emekliliğe hak kazandıkları ay sayısı kadar bir defaya mahsus olmak üzere emeklilik aylığı alırlar; bir defaya mahsus olmak üzere emeklilik aylığının hesaplanma yöntemi, yetkili makamın birleştirme kararının yürürlüğe girdiği tarihten itibaren ilk 12 ay içinde emeklilik hesaplama yöntemiyle aynıdır.

Milli Savunma Bakanlığı'nın taslağında somut bir örnek yer alıyor: Sayın Le Minh Quan (Nisan 1973 doğumlu, Şubat 1992'de askere alındı), Yarbay rütbesi, B Bölgesi Askeri Komutanlığı Yardımcılığı görevi. Düzenlemelere göre, Sayın Quan, Nisan 2027 sonu itibarıyla Yarbay rütbesine göre hizmet için en yüksek yaş sınırı olan 54 yaşında olacak.

Mart 2025'te Sayın Quan'ın birimi başka bir birimle birleşmiş; Sayın Quan'ın yetkili makam tarafından yaş sınırından önce, 1 Mayıs 2025'ten 30 Nisan 2026'ya kadar 12 aylık emeklilik süresiyle emekliye ayrılmasına ve 1 Mayıs 2026'dan itibaren aylık emekli maaşı almasına (53 yaşında) karar verilmiştir.

Sayın Quan, yetkili makamın birleştirme kararının yürürlük tarihinden itibaren 13. aydan itibaren emekli olma hakkına sahiptir; erken emeklilik süresi 1 yıl (12 ay) olup, zorunlu sosyal sigortalı olarak Orduda 34 yıl 3 ay hizmeti bulunmaktadır.

Sayın Quan'ın emeklilik öncesi (Nisan 2026) mevcut aylık maaşının 22.000.000 VND olduğu varsayıldığında; Sayın Quan, Sosyal Sigorta Kanunu hükümlerine göre emeklilik haklarından yararlanmanın yanı sıra aşağıdaki haklardan da yararlanmaya hak kazanmaktadır:

Erken emeklilik ay sayısına göre tek seferlik emeklilik maaşı: 22.000.000 VND x 0,5 ay x 12 ay erken emeklilik = 132.000.000 VND

Üniversite (VTC Haberlerine göre)[reklam_2]

Kaynak: https://baohaiduong.vn/de-xuat-chinh-sach-cho-nguoi-nghi-truoc-tuoi-khi-tinh-gon-bo-may-trong-quan-doi-405205.html

![[Fotoğraf] Hanoi Parti Komitesi 18. Kongresi'nin kapanış töreni](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/17/1760704850107_ndo_br_1-jpg.webp)

![[Fotoğraf] Nhan Dan Gazetesi “Kalpteki Vatan: Konser Filmi”ni yayınladı](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/16/1760622132545_thiet-ke-chua-co-ten-36-png.webp)

Yorum (0)