Ek öğretim ve öğrenme içeriğiyle ilgili sorular birçok ebeveyn ve öğretmen tarafından forumlarda sorulmaktadır.

Milli Eğitim Bakanlığı tarafından yayınlanan ve birçok yeni madde içeren ek ders ve öğrenimi düzenleyen 29/2024 sayılı Genelge, Şubat ortasından itibaren uygulamaya konulacak. Bazı öğretmenler, öğrencilerin evlerinde verilen özel derslerin ek ders olarak kabul edilip edilmediğini ve yeni Genelge'nin içeriğine uymaları gerekip gerekmediğini merak ediyor.

Bir öğretmenin öğrencinin evine gidip ders anlatması ek ders olarak mı değerlendirilir?

Milli Eğitim Bakanlığı'nın 29/2024 sayılı Genelgesi'nde ortaya konulan kavrama göre, okul dışında gerçekleştirilen ders dışı öğretim ve öğrenme, okul tarafından düzenlenmeyen bir ders dışı öğretim ve öğrenme faaliyetidir. Bu nedenle, öğretmenlerin öğrencilere evde ders sırasında ders vermesi de bir ders dışı öğretim biçimi olarak kabul edilmektedir.

Varlıklı aileler genellikle evde özel ders öğretmeni tutmayı tercih ediyor. (İllüstrasyon fotoğrafı)

Bir öğretmenin öğrencilere para karşılığında ders vermesi durumunda, işletmesini kanun hükümlerine göre tescil ettirmesi zorunludur. Öğretmen, iyi bir ahlaka ve ders verdiği konuya uygun mesleki yeterliliğe sahip olduğundan emin olmalıdır. Öğretmen, ders konusu, yeri, şekli ve zamanı hakkında Müdüre bilgi vermelidir.

Okul dışı ders ücreti, öğrencinin velileri ve ders öğretmeni arasında kararlaştırılır. Öğretmenin yönetmeliğe aykırı davranması halinde, kanuna göre işlem yapılır.

29/2024 sayılı Genelgenin 4. maddesinde, okullarda hâlihazırda ders veren öğretmenlerin okul dışında ek ders vermelerinin ve okulda ders verdikleri öğrencilerden ücret almalarının yasak olduğu hükme bağlanmıştır.

Ayrıca, öğretmenlerin ilkokul öğrencilerine aşağıdaki durumlar dışında ders vermeleri yasaktır: sanat zenginleştirme, beden eğitimi ve yaşam becerileri eğitimi.

Özel ders verenler vergi ödemek zorundadır.

Yönetmelik gereği birçok yerde öğretmenlerin ek ders vermelerine izin veriliyor ve sözleşmeli olarak okul dışında ek derse katıldıklarında, ek ders verme faaliyetlerinden elde edilen gelir de vergilendirilebilir gelire dahil ediliyor.

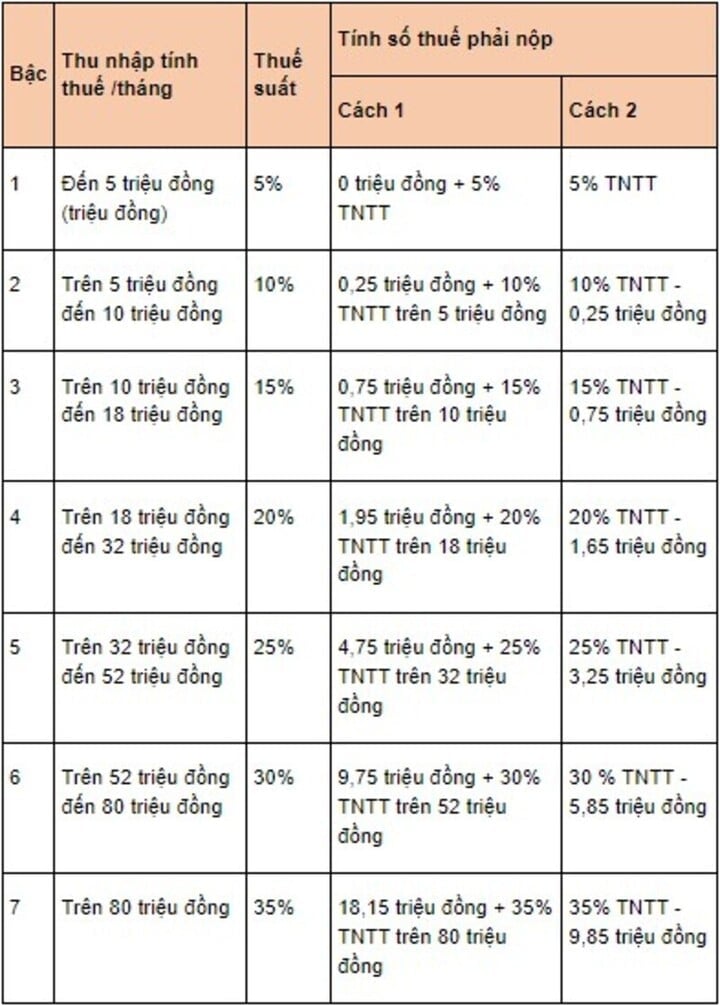

92/2015 sayılı Genelge'nin 25. Maddesi uyarınca, maaş ve ücretlerden elde edilen gelir üzerindeki kişisel gelir vergisi şu formülle belirlenir: Kişisel gelir vergisi = Vergilendirilebilir gelir x Vergi oranı

Burada, vergiye tabi gelir şu şekilde hesaplanır: Vergiye tabi gelir = Vergiye tabi gelir - Kesintiler. Ancak, vergiye tabi gelirin hesaplanmasında kullanılan yukarıdaki formül yalnızca ikamet eden ve 3 ay veya daha uzun süreli öğretmenlik sözleşmesi imzalamış olan öğretmenler için geçerlidir.

Vergi oranları kademeli vergi tarifesine göre uygulanır. (Fotoğraf: luatvietnam)

Anh Anh

[reklam_2]

Kaynak: https://vtcnews.vn/giao-vien-den-nha-hoc-sinh-kem-bai-co-duoc-tinh-day-them-ar926616.html

![[Fotoğraf] Başbakan Pham Minh Chinh, yolsuzluk, israf ve olumsuzlukla mücadele ve bunların önlenmesi konulu 5. Ulusal Basın Ödülleri Töreni'ne katıldı.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/31/1761881588160_dsc-8359-jpg.webp)

![[Fotoğraf] Da Nang: Su yavaş yavaş çekiliyor, yerel yetkililer temizlikten faydalanıyor](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/31/1761897188943_ndo_tr_2-jpg.webp)

Yorum (0)