Урок 1: Цифровізація персональних послуг

Штучний інтелект «потай» переосмислює спосіб взаємодії клієнтів з банками. Від віртуальних помічників і біометричних кол-центрів до автоматизованих транзакцій – в’єтнамські банки вступають у фазу цифровізації послуг, основною стратегією яких є персоналізація.

Підтримка клієнтів

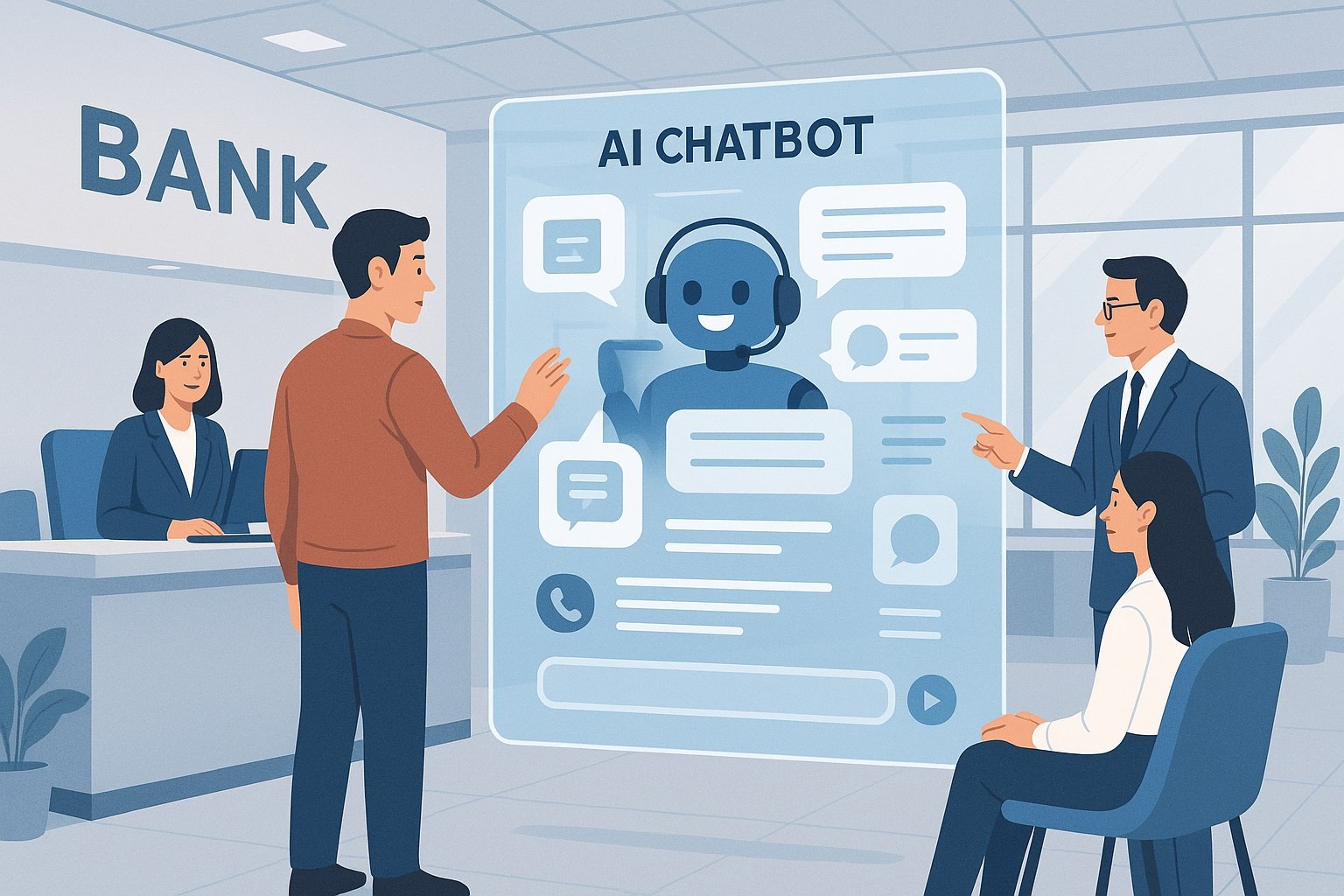

На нещодавно проведеному заході «Цифрова трансформація банківської галузі 2025» низка банків продемонструвала застосування штучного інтелекту, пов’язані з користувацьким досвідом, особливо у сфері обслуговування клієнтів та щоденних транзакцій. Найбільш чіткою картиною є часткова заміна ролі традиційних касирів чат-ботами, комутаторами розпізнавання голосу та штучним інтелектом, який автоматично аналізує поведінку клієнтів.

Vietcombank , провідний комерційний банк на ринку, впровадив віртуального помічника VCB Digibot, який працює цілодобово та здатний приймати й відповідати на різноманітні запити, такі як запити щодо балансу, обмінних курсів та рекламних програм. Через 6 місяців VCB Digibot успішно обробив 89% запитів клієнтів, що свідчить про готовність користувачів до автоматизованої моделі обслуговування.

LPBank не обмежується лише текстовими чат-ботами, але й вражає моделлю безключової комутації, яка використовує голосову біометрію для автентифікації користувачів лише за 10 секунд. Ця технологія не лише допомагає клієнтам швидко здійснювати транзакції, але й зменшує навантаження на персонал комутації на 50%, що є визначним кроком у зниженні операційних витрат.

Тим часом, TPBank є лідером в інтеграції технології GenAI у продукт ChatPay. Функція «Вставити для оплати» дозволяє клієнтам просто скопіювати повідомлення з платіжним контентом, система автоматично розпізнає його, заповнить необхідну інформацію та завершить транзакцію менш ніж за хвилину. Це типовий приклад тенденції «прихованих технологій», що перетворюють складні операції на миттєвий досвід.

З експертної точки зору, пан Луонг Нгок Бінь, консультант зі штучного інтелекту FPT IS, поділився: «Штучний інтелект тепер може обробляти 70% поширених запитів, допомагаючи звільнити людські ресурси для операцій з вищою вартістю. Це сприяє переосмисленню всього ланцюга обслуговування клієнтів банків у новий період».

Не виходячи з тренду, KienlongBank запустив продукт AI Teller – віртуального касира на STM-автоматі, який працює цілодобово та може керувати оплатою рахунків та підтримувати клієнтів у віддалених районах. Тим часом MSB використовує технологію віртуальної реальності для імітації процесу банківської взаємодії, від консультування та відкриття рахунків до здійснення транзакцій, все в цифровому середовищі.

Персоналізуйте поведінку клієнтів

Глибшим кроком у розвитку штучного інтелекту є здатність аналізувати великі дані, щоб автоматично пропонувати відповідні фінансові продукти на основі конкретної поведінки, потреб та обставин кожної людини.

Зокрема, VPBank інтегрує штучний інтелект у систему для моніторингу шахрайства та використовує дані клієнтів для рекомендації відповідних кредитних карток, позик або інвестиційних продуктів. Згідно з документами Lac Viet, такі банки, як TPBank, BIDV, MB Bank, також використовували штучний інтелект для персоналізації взаємодії, скорочуючи час схвалення кредиту з багатьох днів до кількох годин.

Згідно зі звітом Державного банку, понад 85% в'єтнамських комерційних банків мають стратегію інтеграції штучного інтелекту, а понад 59% банківських працівників регулярно використовують штучний інтелект у своїй роботі. Серед відомих застосувань: пропонування ощадних рахунків, що відповідають звичкам витрачання; автоматичний кредитний скоринг на основі профілів клієнтів; підтримка відкриття рахунків та отримання позик за допомогою eKYC у поєднанні зі штучним інтелектом; попередження про шахрайство з транзакціями за допомогою машинного навчання на основі штучного інтелекту...

Доцент доктор Нгуєн Дик Чунг, ректор Банківського університету Хошиміну, прокоментував: «Штучний інтелект більше не є просто інструментом, а став стратегічним фактором персоналізації продуктів, інновацій бізнес-моделей та підвищення конкурентоспроможності».

У сегменті молодих клієнтів Vikki Bank розробляє інтуїтивно зрозумілий та простий у використанні інтерфейс для онлайн-внесення або зняття коштів, орієнтований на користувачів, які надають перевагу послугам «в один дотик». Тим часом Nam A Bank просуває транскордонні платежі за допомогою QR-кодів, допомагаючи бізнес-клієнтам або туристичним клієнтам легко отримувати доступ до банківських послуг у багатьох країнах Південно-Східної Азії.

Згідно зі статистикою міжнародних звітів, штучний інтелект може допомогти банкам заощадити до 25-30% операційних витрат, одночасно збільшуючи рівень утримання клієнтів майже на 80%, якщо послуги ефективно персоналізовані.

Можна побачити, що технологія штучного інтелекту непомітно переосмислює банківський досвід: він стає швидшим, точнішим та персоналізованішим. У цифровому фінансовому світі різниця полягатиме не в тому, хто має більше точок транзакцій, а в тому, хто глибше розуміє клієнтів, і в такому разі ШІ є інструментом для банків, щоб стати розумними супутниками користувачів.

Урок 2: Оптимізація операцій та управління

Джерело: https://doanhnghiepvn.vn/chuyen-doi-so/ai-tai-cau-truc-nganh-ngan-hang-bai-1-so-hoa-dich-vu-ca-nhan/20250620075205249

![[Фото] Прем'єр-міністр Фам Мінь Чінь провів зустріч, на якій обговорювалися рішення щодо подолання наслідків повеней у центральних провінціях.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/29/1761716305524_dsc-7735-jpg.webp)

![[Фото] Hue: Усередині кухні, яка щодня передає тисячі страв людям у затоплених районах](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/29/1761738508516_bepcomhue-jpg.webp)

![[Фото] Людське кохання під час повені в Хюе](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/29/1761740905727_4125427122470875256-2-jpg.webp)

![[Фото] Прем'єр-міністр Фам Мінь Чінь провів зустріч з оцінки функціонування дворівневої моделі місцевого самоврядування.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/29/1761751710674_dsc-7999-jpg.webp)

![[Живий] Концерт Халонг 2025: «Дух спадщини – освітлюємо майбутнє»](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/10/29/1761743605124_g-anh-sang-am-thanh-hoanh-trang-cua-chuong-trinh-mang-den-trai-nghiem-dang-nho-cho-du-khach-22450328-17617424836781829598445-93-0-733-1024-crop-1761742492749383512980.jpeg)

Коментар (0)