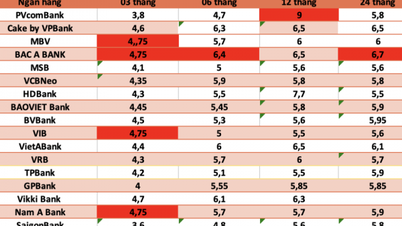

Дані Державного банку показують, що загальний обсяг депозитів системи до кінця вересня 2025 року досяг майже 16,2 мільйона мільярдів донгів, з яких депозити

економічних організацій різко зросли.

Зокрема, депозити господарських організацій (підприємств) до кінця вересня 2025 року досягли 8,35 мільйона мільярдів донгів. Таким чином, після різкого зниження в липні 2025 року, корпоративні депозити зросли до 374 000 мільярдів донгів у серпні та вересні. Зростання корпоративних депозитів до кінця вересня 2025 року досягло 8,91%.

У серпні та вересні депозити населення зростали повільніше, але все ж досягли нового рекорду: 7,83 трлн донгів, що на 10,9% більше, ніж на початку року. До кінця вересня 2025 року депозити населення зросли на 767 трлн донгів порівняно з початком року (лише за серпень та вересень вони зросли на 84 трлн донгів порівняно з кінцем липня).

Загальний обсяг платіжних засобів (грошова маса) також відповідно збільшився, досягнувши майже 20 мільйонів мільярдів донгів на кінець вересня, що на 11,53% більше, ніж на початку року.

Також, за даними Державного банку В'єтнаму, до кінця вересня 2025 року загальний кредит по всій системі зріс на 13,86%, досягнувши 17,78 мільйона мільярдів донгів. Таким чином, за перші 9 місяців року мобілізація капіталу була меншою за непогашений кредитний баланс на 1,6 мільйона мільярдів донгів.

Той факт, що кредитування зростає швидше, ніж мобілізація капіталу, викликає певне занепокоєння в контексті того, що

прем'єр-міністр доручив Державному банку провести пілотний проект зі скасування стелі зростання кредитування з 2026 року.

У інтерв'ю для Інвестиційної електронної газети Baodautu.vn професор доктор Тран Нгок Тхо (Економічний університет міста Хошимін) порушив три питання: по-перше, якою мірою ми приймаємо залежність від банківського кредиту в обмін на номінальне зростання? По-друге, чи підтримує поточна структура розподілу кредитів довгострокову основу продуктивності, чи підриває її? По-третє: чи слід вважати зростаючу залежність від довгострокових операцій з управління активами (OMO) та міжбанківського ринку новою нормою чи ознакою адаптації?

За словами професора, доктора Тран Нгок Тхо, на перший погляд, збільшення кредитування, збільшення LDR ( співвідношення кредитного балансу до мобілізованого капіталу банків) , покращення прибутків банків, гнучкий OMO та високе зростання ВВП є позитивною картиною. Але на глибшому рівні ця картина також показує, що капітальна база менша за шкалу кредитування, структура розподілу все ще схиляється до активів нерухомості, а роль Державного банку у підтримці середньострокової ліквідності зростає.

Це не попередження і не твердження про те, що ризик близький до критичної точки. Це пропозиція, що замість подальших суперечок про те, чи має кредитування зрости на 15% чи 18%, можливо, важливішим питанням є те, яку реальну продуктивність кожен новий долар кредиту фактично купує для економіки, а яку частину непомітно використовують, щоб виграти час для вирішення старих проблем.

Якщо відповідь у наступні кілька років буде останньою, то сьогоднішній тиск на ліквідність може бути лише ранньою ознакою більшої проблеми з якістю зростання. Якщо система скористається цим кредитним бумом для перерозподілу капіталу та підвищення продуктивності, то поточні цифри будуть розглядатися як необхідна зміна. Це залежить від того, як ми вирішимо використовувати кредитний канал як тимчасовий міст для подолання короткострокових труднощів, чи як довгострокову основу для подальшого шляху зростання.

Джерело: https://baodautu.vn/chenh-lech-huy-dong-va-cho-vay-da-vuot-16-trieu-ty-dong-d444642.html

![[Фото] Поклоніння статуї Туйет Сон — майже 400-річному скарбові в пагоді Кео](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

![[Фото] Парад з нагоди 50-ї річниці Національного дня Лаосу](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

Коментар (0)