28 лютого 2025 року Уряд видав Постанову № 44/2025/ND-CP щодо управління трудовою діяльністю, заробітною платою, винагородою та преміюванням у державних підприємствах.

Відповідно, Указ визначає правила управління трудовою діяльністю, заробітної плати, винагороди та премій у державних підприємствах, зокрема:

- Підприємства, в яких держава володіє 100% статутного капіталу, як це передбачено пунктом 2 статті 88 Закону про підприємства.

- Підприємства, в яких держава володіє понад 50% статутного капіталу або загальної кількості голосуючих акцій, як це передбачено пунктом 3 статті 88 Закону про підприємства.

Сфера застосування Указу:

- Працівники, які працюють за трудовими договорами; працівники, які є офіцерами, професійними солдатами, працівниками оборони, офіцерами, сержантами, поліцейськими та тими, хто працює в криптографії.

- Генеральний директор, Директор, Заступник Генерального директора, Заступник директора, Головний бухгалтер (далі разом – Виконавча рада).

- Голова та члени Ради учасників або Голова товариства, Голова та члени Ради директорів, за винятком незалежних членів Ради директорів (далі разом – Члени Ради).

- Голова Наглядової ради, Наглядові особи та члени Наглядової ради (далі разом – Наглядові особи).

- Представник державного капіталу, інвестованого в підприємства, та агентство, що представляє власника, як це передбачено Законом про управління та використання державного капіталу, інвестованого у виробництво та господарську діяльність на підприємствах.

- Установи, організації та особи, залучені до виконання положень цього Указу.

Принципи управління працею, заробітною платою, винагородами та преміюванням на підприємствах визначаються у зв'язку із завданнями, продуктивністю праці, а також ефективністю виробництва та бізнесу.

Відповідно, Указ чітко визначає принципи управління працею, заробітною платою, винагородами та преміями на підприємствах, які визначаються разом із завданнями, продуктивністю праці, а також ефективністю виробництва та бізнесу, відповідно до галузі та характеру діяльності підприємства, з метою забезпечення конкурентоспроможного рівня заробітної плати на ринку; та впровадження відповідного механізму оплати праці для залучення та заохочення високотехнологічних людських ресурсів у високотехнологічних галузях, пріоритетних для держави.

На основі положень цього Декрету, законодавства про працю та зайнятість, статутів діяльності, а також стратегій і планів виробництва та бізнесу, підприємства вирішують питання найму та використання робочої сили, встановлення шкал та таблиць оплати праці, норм праці, визначення фонду оплати праці та премій, а також виплати заробітної плати та премій працівникам відповідно до їхньої посади або роботи, забезпечуючи належну заробітну плату та премії без максимальних обмежень для експертів, талановитих осіб, осіб з високою професійною та технічною кваліфікацією, а також тих, хто робить значний внесок у діяльність підприємства.

Методи визначення фонду оплати праці працівників та правління.

Відокремте заробітну плату та винагороду членів Правління та Наглядачів від заробітної плати Виконавчої ради. Фонд заробітної плати для працівників та Виконавчої ради визначається за допомогою таких методів:

1. Визначити фонд оплати праці через рівень середньої заробітної плати, як зазначено у розділах 2 та 4 Розділу III цього Декрету.

2. Визначити фонд оплати праці за стабільними ставками заробітної плати відповідно до розділів 3 та 4 розділу III Декрету. Цей метод застосовується лише до підприємств, які працюють щонайменше стільки ж, скільки передбачено в пункті 1 статті 12 цього Декрету для застосування стабільних ставок заробітної плати.

Залежно від завдань, характеру галузі та умов діяльності, підприємства вирішують обрати один із двох вищезазначених методів визначення фонду оплати праці.

Підприємства з різноманітною виробничою та бізнес-діяльністю, які здатні розділяти показники праці та фінансові показники для розрахунку продуктивності праці та ефективності виробництва/бізнесу, що відповідають кожній сфері діяльності, можуть обрати відповідний метод з двох вищезазначених методів для визначення фонду оплати праці, що відповідає кожній сфері діяльності.

Підприємства, які обрали визначення фонду оплати праці за допомогою стабільної ставки заробітної плати, повинні дотримуватися цього методу протягом усього періоду застосування обраної стабільної ставки заробітної плати (за винятком випадків, коли об'єктивні фактори або зміни в бізнес-стратегії, функціях, завданнях чи організаційній структурі суттєво впливають на виробництво та діяльність підприємства) та повинні повідомити про це представницькому агентству власника разом зі стабільною ставкою заробітної плати перед її впровадженням.

Щодо розподілу заробітної плати, згідно з Декретом, працівникам та правлінню виплачується оплата праці відповідно до положення про заробітну плату, виданого підприємством, в якому: заробітна плата працівників виплачується відповідно до їхньої посади або роботи, пов'язаної з продуктивністю праці та рівнем внеску кожної особи у виробничі та господарські результати підприємства; заробітна плата правління виплачується відповідно до їхньої посади, звання та виробничих та господарських результатів, при цьому заробітна плата генерального директора або директора (за винятком випадків, коли генеральний директор або директор найнятий за трудовим договором) не перевищує 10-кратного розміру середньої заробітної плати працівників.

Під час встановлення правил заробітної плати підприємства повинні консультуватися з організацією, що представляє працівників на робочому місці, організовувати діалоги на робочому місці, як це передбачено трудовим законодавством, звітувати перед представницьким органом власника для перевірки та нагляду, а також оприлюднювати їх на підприємстві перед впровадженням.

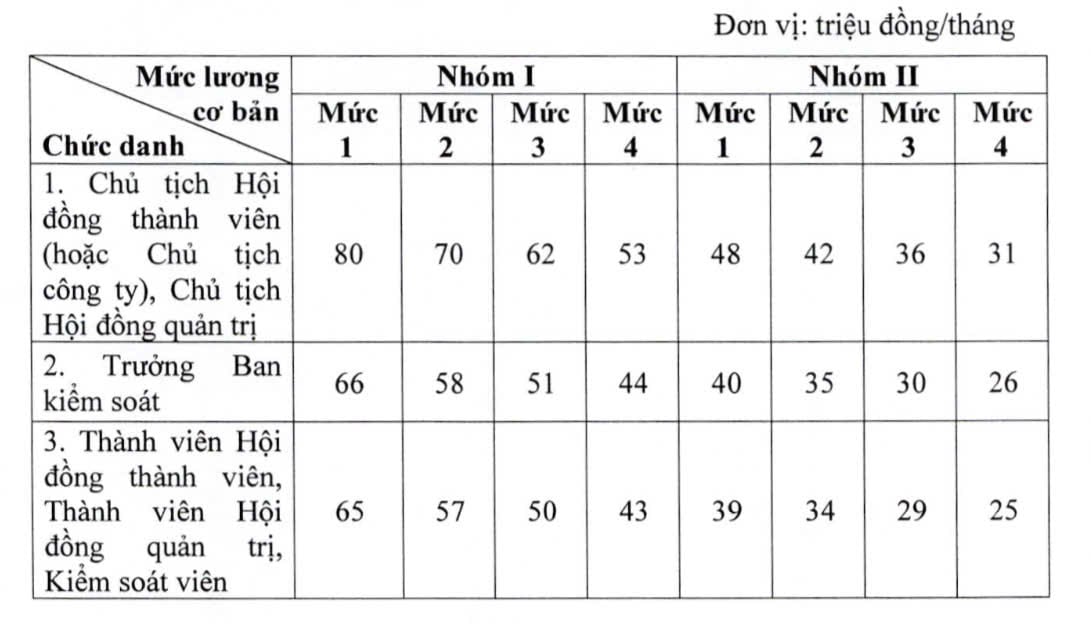

Згідно з Указом, базова посадова оклад штатних членів Ради та наглядачів встановлюється таким чином:

Суб'єкти та умови застосування рівнів 1, 2, 3 та 4 груп I та II реалізуються відповідно до положень, викладених у Додатку, виданому до Постанови № 44/2025/ND-CP.

Щорічно, на основі запланованого виробництва та бізнес-цілей, підприємство визначає базовий рівень заробітної плати для визначення планового рівня заробітної плати кожного члена правління та аудитора.

Цей Указ набирає чинності з 15 квітня 2025 року. Положення, передбачені цим Указом, застосовуються з 1 січня 2025 року.

Будь ласка, ознайомтеся з повним текстом Указу 44/2025/ND-CP у доданому файлі:

Джерело: https://moha.gov.vn/tintuc/Pages/danh-list-of-featured-news.aspx?ItemID=56950

Коментар (0)