Більше десятиліття "згадок" - ціль оновлення дуже близька

Після визначення політики, мета модернізації в'єтнамського фондового ринку була трансформована всією системою у стратегію та чітку лінію, що базується на трьох основних стовпах: перший - інституційна реформа; реформа технічної інфраструктури; третій - проактивний обмін та зв'язок з рейтинговими організаціями ринку.

Відповідно, пані Данг Нгуєт Мінь, директор дослідницького підрозділу Dragon Capital, вважає, що підвищення індексу відповідно до стандартів FTSE Russell буде досягнуто у вересні наступного року. Навіть в'єтнамський фондовий ринок може досягти мети підвищення індексу відповідно до стандартів MSCI протягом наступних 18-24 місяців. Зокрема, фондовий ринок має важливий каталізатор, оскільки багато великих підприємств планують провести IPO у період 2026-2027 років.

Пані Нгуєн Хоай Тху, заступниця генерального директора компанії з управління фондами VinaCapital, також сказала, що ми досить близькі до рішення про підвищення рейтингу з FTSE Russell. Залишається питання, що FTSE Russell потрібно буде отримати думки іноземних інституційних інвесторів, які торгують у В'єтнамі. Якщо інвестори не побачать суттєвих перешкод для торгівлі, особливо того факту, що немає потреби вносити готівку перед купівлею цінних паперів, в'єтнамський фондовий ринок буде підвищено.

Експерти VinaCapital також вважають, що модернізація ринку також має значення збільшення глибини в'єтнамського фондового ринку, подолання ситуації, коли на індивідуальних інвесторів зараз припадає близько 90% транзакцій на ринку, шляхом збільшення залучення на ринок іноземних капіталовкладень з високою стабільністю.

Досліджуючи інші ринки в азійському регіоні, компанія Dragon виявила, що в періоди, коли ці країни демонструють двозначне зростання ВВП та рівень інвестицій у ВВП близько 30-40%, що еквівалентно поточному плану дій уряду В'єтнаму, фондовий ринок є найпривабливішим каналом активів з найвищою ефективністю інвестування, яка може сягати 5-10, навіть 12 разів.

У міру розвитку фондових ринків цих країн їхні оцінки також досягли дуже високих рівнів, від 25 до навіть 50 разів, що підтримувалося потенціалом зростання прибутку в діапазоні 25-30%.

У поточних умовах фондового ринку тарифна угода В'єтнаму зі США усунула найбільший ризик для економіки В'єтнаму на даний момент, тим самим проклавши шлях для зростання в наступні 3-5 років і наступні 10 років.

Бачення Dragon Capital на 2030 рік полягає в тому, щоб В'єтнам став сучасною, інноваційною країною, що підтримується оптимізованою, консенсусною та дуже послідовною політичною системою.

«Коли економіка почне відновлюватися, акції стануть каналом активів з найвищою інвестиційною ефективністю», – сказала пані Мінх.

|

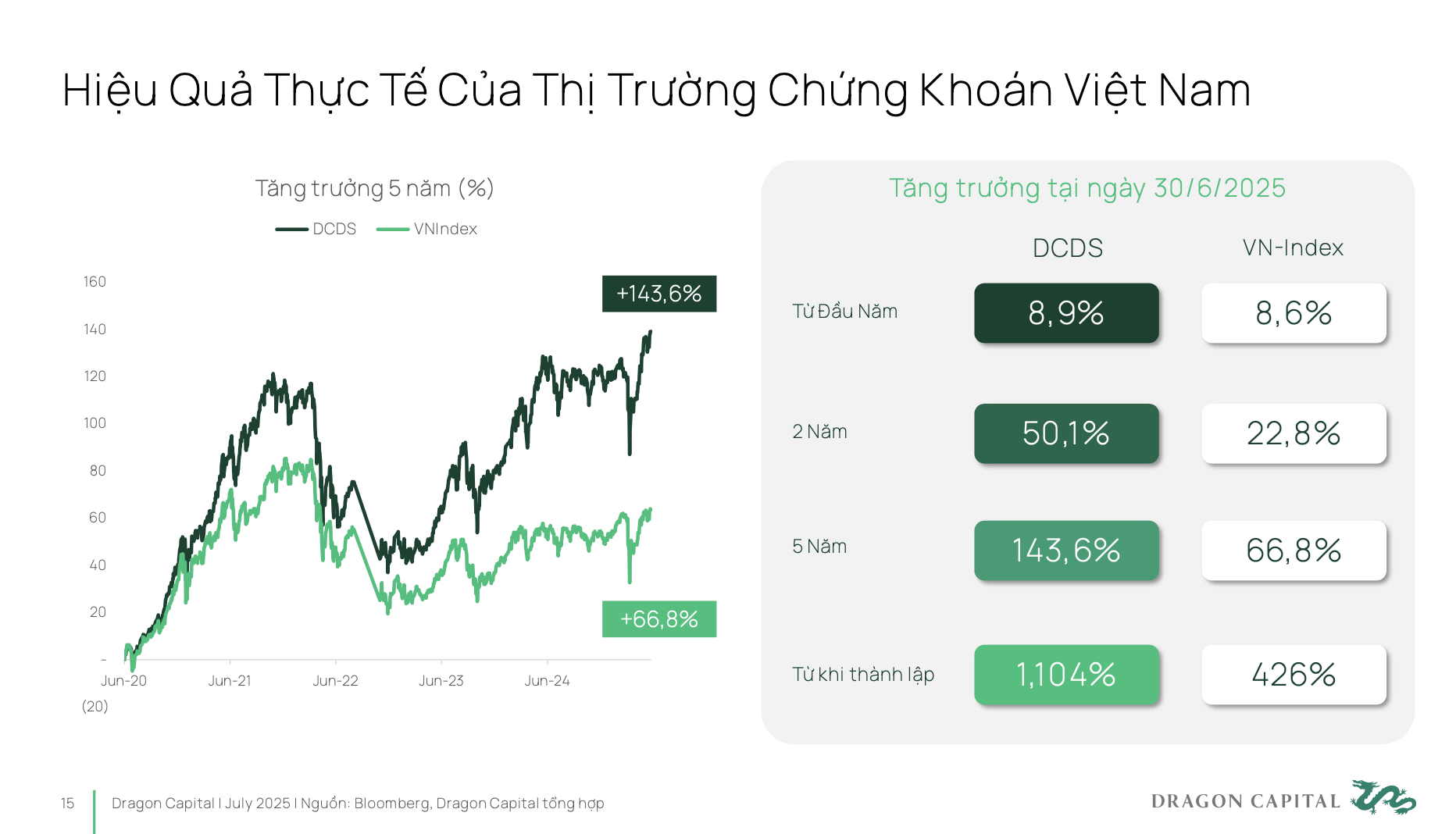

За останні 5 років в'єтнамський ринок фактично зріс майже на 70%. Якщо інвестори звертаються до професійних інвестиційних фондів, вони можуть навіть досягти вищої інвестиційної ефективності.

Як правило, фонд DCDS компанії Dragon Capital, заснований у 2004 році, пройшов через три дуже великі економічні цикли як на в'єтнамському, так і на міжнародному ринку, і з моменту свого створення досяг 12-кратного зростання ефективності.

Таким чином, в'єтнамські цінні папери є дуже ефективним інвестиційним каналом, але наразі їх потенціал та притаманна їм позиція все ще не оцінюються належним чином.

Виходячи з цієї реальності, необхідно обговорити важелі політики, а також напрямки розвитку в найближчому майбутньому. Резолюція 68 – це дуже чіткий крок у розширенні можливостей та підтримці приватного економічного сектору, щоб підприємства могли розвиватися, прорватися та створити основу для двозначного зростання ВВП. Однак, для досягнення цього приватному бізнесу потрібні довгострокові, стабільні джерела капіталу та менша залежність від банківських каналів.

Фондовий ринок буде найефективнішим інструментом для розблокування цього потоку капіталу. Порівняно з метою уряду до 2030 року, розмір фондового ринку має досягти 120% ВВП, тоді як наразі він становить лише близько 50-55%. Це означає, що протягом наступних 5 років розмір ринку має подвоїтися порівняно з нинішнім. А для досягнення цієї мети необхідно покращити позиції В'єтнаму на світовій інвестиційній карті.

Є два дуже важливі фактори. По-перше, це підвищення рівня ринку до групи ринків, що розвиваються, для чого існує дуже чіткий стратегічний план дій. По-друге, В'єтнам має досягти національного кредитного рейтингу на рівні інвестицій. Тільки тоді, коли обидва ці фактори будуть досягнуті одночасно, В'єтнам зможе залучити капітал від провідних великих світових інвестиційних фондів. Таким чином, фондовий ринок відіграватиме ключову роль у досягненні мети, яка полягає в тому, щоб зробити приватний сектор підприємництва провідною силою, як це визначено в Резолюції 68.

|

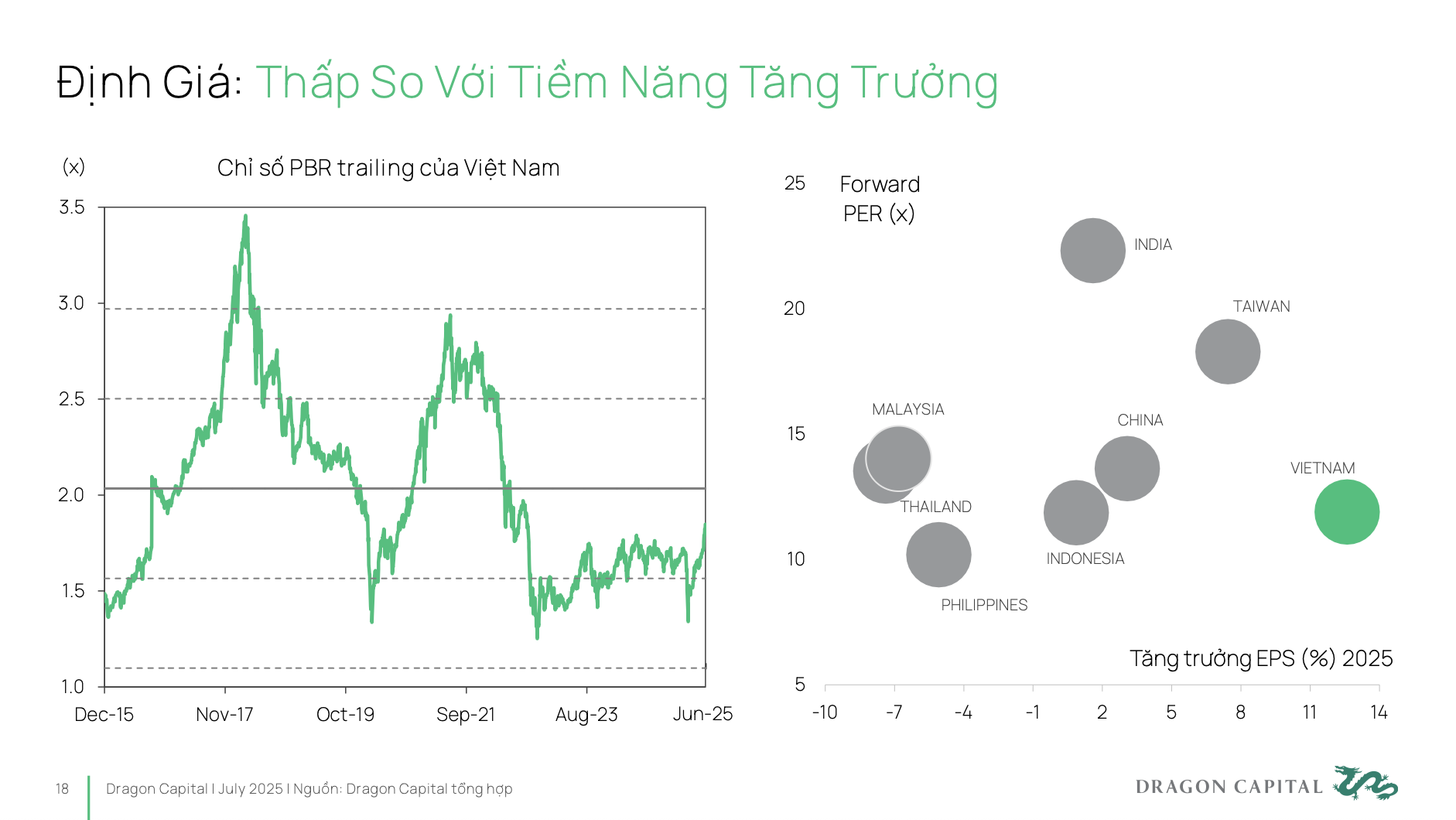

Реальність така, що оцінка в'єтнамського фондового ринку все ще дуже низька. Оскільки низький коефіцієнт P/E означає, що підприємствам доводиться нести вищу вартість капіталу, ніж їхній реальний потенціал . Тим часом, щоб ефективно мобілізувати капітал, підприємствам потрібна відповідна оцінка, яка точно та повно відображає довгостроковий потенціал розвитку.

Тож Dragon Capital сподівається не на те, що В'єтнам продовжуватиме зростати високими темпами з низьким коефіцієнтом P/E, а на те, щоб наблизитися до таких ринків, як Індія. Наразі темпи зростання EPS в Індії складають лише однозначні числа, але їхній ринок все ще торгується з коефіцієнтом P/E у 20–25 разів. Це означає, що підприємства в Індії залучають капітал за дуже економічно ефективною ставкою.

Для сталого та ефективного ринку: Диверсифікуйте структуру інвесторів

Багато експертів погоджуються, що для сталого та ефективного розвитку ринку йому потрібно розвиватися в обох напрямках: залучення великих, глобальних, довгострокових інституційних інвесторів та трансформація сприйняття «серфінгу» в довгострокові інвестиції індивідуальних інвесторів.

Для великих глобальних інституційних інвесторів існують три ключові питання, які необхідно вирішити для залучення більшого капіталу. (1) Модернізація ринку – це обов'язкова умова; (2) Після модернізації іноземний простір стає питанням доступу для інвесторів, як отримати товари для купівлі, щоб вони могли вийти на в'єтнамський ринок найпростішим та найзручнішим способом; (3) Ринок потребує нових продуктів, а також нещодавно зареєстрованих підприємств, таких як IPO.

Точніше, доступ іноземних інвесторів, особливо нових інвесторів, наразі досить обмежений через 49% частку власності в багатьох галузях. Багато хороших підприємств мають повний простір для іноземних інвесторів. Якщо вони хочуть вкласти капітал у в'єтнамський ринок, вони також зіткнуться з багатьма труднощами. Постійний пошук рішень для розширення можливостей для іноземних інвесторів, щоб підвищити доступність та привабливість ринку для іноземного капіталу, є дуже необхідним, і насправді є одним з найнагальніших питань сьогодення.

Крім того, для того, щоб ринок залучав масштабні інвестиційні фонди, необхідна глибина. Глибина включає: різноманітну продуктову систему, придатну для багатьох різних інвестиційних суб'єктів; покращену якість лістингових підприємств з точки зору прозорості та розкриття інформації; більший масштаб підприємства з проривними точками зростання для залучення інвесторів. Крім того, необхідно стандартизувати інформацію про випуск, забезпечити прозорість та заохочувати участь довгострокових інвестиційних фондів.

Що стосується внутрішніх інвесторів, то більшість індивідуальних інвесторів у В'єтнамі все ще мають менталітет серфінгу та часто називають це «грою в акції» замість «інвестування в акції» з настроєм на довгострокове, періодичне накопичення.

Можна побачити, що індивідуальні інвестори зараз розглядають акції подібно до таких каналів, як заощадження, золото, нерухомість, з короткостроковим баченням. Інвестиційне мислення все ще схильне до «вибору часу на ринок», тобто спроби вибрати ідеальну точку купівлі та продажу, замість того, щоб «вибирати час на ринок», тобто підтримувати довгострокові інвестиції відповідно до звички та довгострокового бачення.

Щодо пропозиції, як ми можемо переорієнтувати інвесторів з короткострокових на довгострокові? Це вимагає активної участі добровільних пенсійних фондів та фондів довгострокових інвестицій. Для створення такої пропозиції потрібні конкретні рішення та механізми, щоб ці фонди могли збільшити свою присутність та внесок на ринок.

З боку попиту, як індивідуальні інвестори відчувають бажання інвестувати гроші в довгострокові інвестиції на фондовому ринку? Фактично, у багатьох великих підприємствах (переважно у VN30), а також коли йдеться про розвиток пенсійних фондів та довгострокових активів, все ще існують величезні бар'єри, які є психологічними порогами. Тому має бути пільгова податкова політика для професійних фінансових продуктів, а водночас інвестиції у фінансову освіту для формування стійкої довіри до довгострокового фондового ринку.

Варто зазначити деякі проблеми, що існують на ринку сьогодні, а саме: ліквідність на ринку все ще переважно зосереджена на групі акцій VN30, тоді як більшість решти кодів не досягли мінімального порогу ліквідності (1 млн дол. США/сесія) для задоволення вимог великих фондів.

Структура галузей, що котируються на ринку, все ще незбалансована, коли банківські та ріелторські групи становлять понад 50% загальної ринкової капіталізації . Тим часом галузі зі стійким потенціалом зростання, такі як технології, охорона здоров'я та відновлювана енергетика, займають дуже низьку частку.

Це ускладнює диверсифікацію портфелів великих капіталовкладень, обмежуючи привабливість в'єтнамського ринку для стратегічних інвесторів.

Щодо прозорості та стандартів корпоративного управління, існує потреба в покращенні. Наразі лише близько 26% компаній, що котируються на біржі, мають звіти, пов'язані з ESG, а індекс корпоративного управління В'єтнаму все ще низький порівняно з ринками тієї ж групи або тими, що готуються до підвищення.

Ринкова інфраструктура також є вузьким місцем, особливо модель центрального контрагента (CCP), яка все ще перебуває в процесі впровадження. Модель CCP є міжнародним стандартом торгівлі цінними паперами, що застосовується на більшості фондових ринків світу.

За словами експертів VinaCapital, впровадження цієї моделі допоможе покращити можливості участі в ринку іноземних інвесторів, які цінують високі операційні стандарти та потребують синхронізації транзакційних процесів між ринками, в які вони інвестують, а також мінімізувати ризики, що виникають під час транзакцій.

Джерело: https://baodautu.vn/chung-khoan-viet-nam-vuon-minh-sau-25-nam-nang-hang-va-huy-dong-von-hieu-qua-cho-doanh-nghiep-d342209.html

![[Відповідь] Чи варто встановлювати ліфт у старому відремонтованому будинку?](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/25/1764039191595_co-nen-lap-thang-may-cho-nha-cai-tao-cu-khong-04.jpeg)

Коментар (0)