Хвиля широкомасштабної промислової консолідації змушує японських виробників напівпровідників, які разом контролюють 50% світового ринку, зайняти обережну позицію.

Багато японських компаній займають важливі ланки в ланцюжку поставок мікросхем, стаючи «ласою здобиччю» для іноземних компаній. Зіткнувшись із поточною небезпекою, державне підприємство JIC (Японська інвестиційна корпорація) прагне «об’єднати» все під одним дахом, щоб сприяти відновленню національної напівпровідникової промисловості.

Щоб отримати перевагу в майбутній хвилі та залишатися конкурентоспроможним, JSR, великий виробник матеріалів для виробництва мікросхем, акції якого котируються на Токійській біржі, оголосив у червні, що прийме пропозицію про поглинання (TOB) від JIC.

«Японський сектор виробництва мікросхем не є висококонцентрованим, тому компанії не отримують очікуваної інвестиційної ефективності», – сказав Сього Ікеучі, керуючий директор JIC Capital. Через свій відносно невеликий розмір японські виробники витрачають менше на дослідження та розробки (R&D), ніж їхні конкуренти в США та Європі.

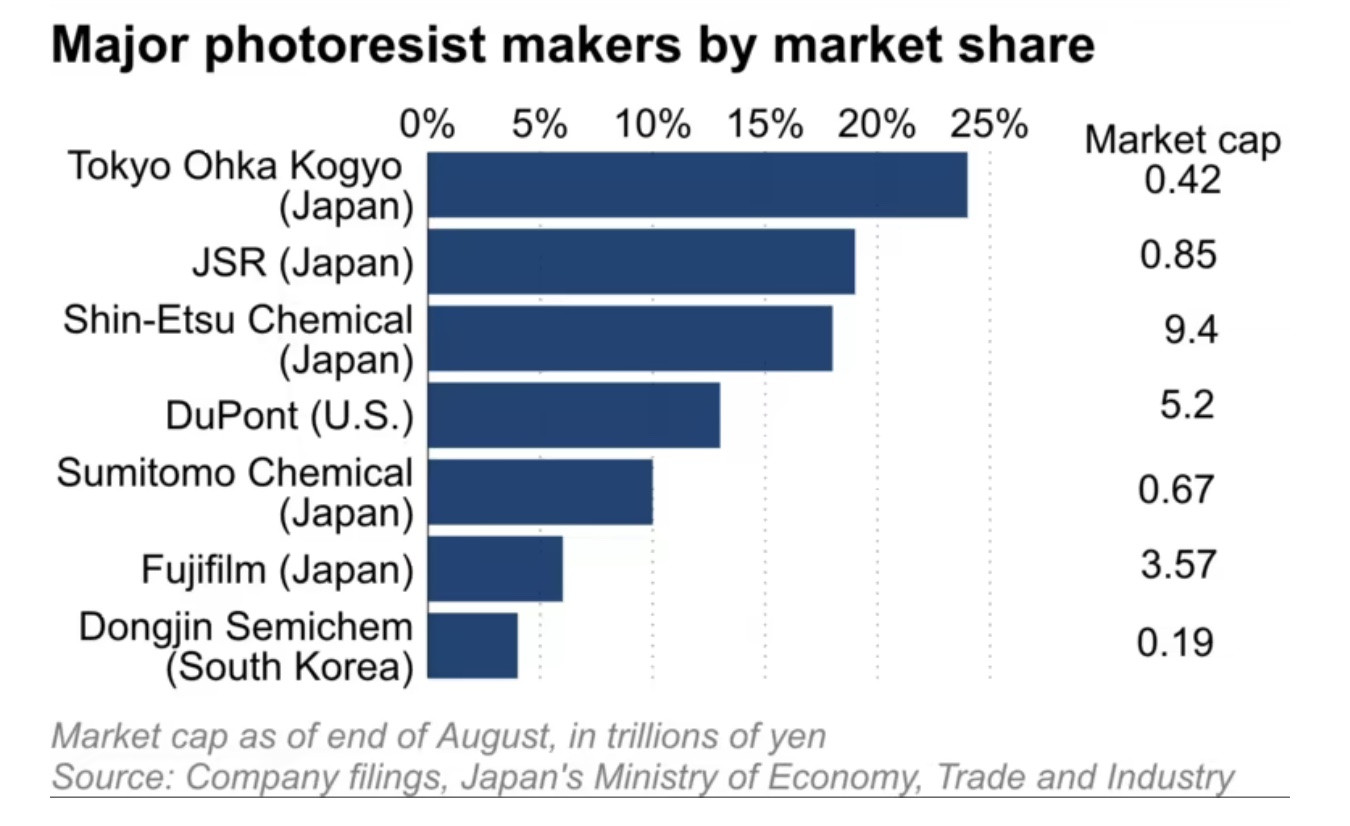

JSR володіє близько 20% світового ринку фоторезистів, матеріалу, що використовується у виробництві периферійних мікросхем, але станом на кінець серпня її вартість оцінювалася лише в 850 мільярдів єн (5,75 мільярда доларів), що становить п'яту частину від DuPont, американської компанії, яка має 10% світового оптичного ринку. Tokyo Ohka Kogyo, найбільший у світі виробник спектрометрів, оцінюється ще нижче – 420 мільярдів єн.

Аналогічно, Kanto Denka Kogyo та Resonac Holdings разом контролюють понад 50% світового ринку травильного газу, який використовується для очищення кремнієвих пластин від сторонніх речовин. Але їхня сукупна ринкова капіталізація становить лише одну двадцяту від капіталізації німецької Merck, яка контролює близько 20% ринку.

Багато японських виробників матеріалів для чіпів мають коефіцієнт ціна/балансова вартість нижче 1, наприклад, Sumitomo Chemical з PBR 0,6, Resonac – 0,8 та Kanto Denka – 0,9 (станом на кінець червня), що робить їх привабливими цілями для великих інвесторів з амбіціями щодо поглинання.

Гра в «тонни» грошей

Причина, чому невеликі японські виробники можуть володіти такою великою часткою ринку, полягає в дисципліні, яка полягає в дотриманні та застосуванні програм досліджень і розробок (R&D), які потребують багато часу для пошуку оптимальної комбінації.

«Японські компанії дуже добре впроваджують та дотримуються трудомістких програм досліджень і розробок, і тому зберегли конкурентну перевагу над іноземними компаніями», – сказав Акіра Мінамікава з британської дослідницької фірми Omdia.

Тим часом, причиною дедалі більшого послаблення конкурентоспроможності «малих, але могутніх» компаній є відсутність ефекту масштабу , що базується на великомасштабному характері напівпровідникової промисловості, яка є висококапіталомісткою.

Такі японські компанії, як NEC та Hitachi, домінували у світовій напівпровідниковій промисловості у 1980-х роках. Разом вони мали 50% світового ринку на піку свого розвитку у 1988 році, перш ніж їх обігнала Південна Корея та інші конкуренти. Минулого року їхня сукупна частка на світовому ринку мікросхем становила лише 9%, за даними Omdia.

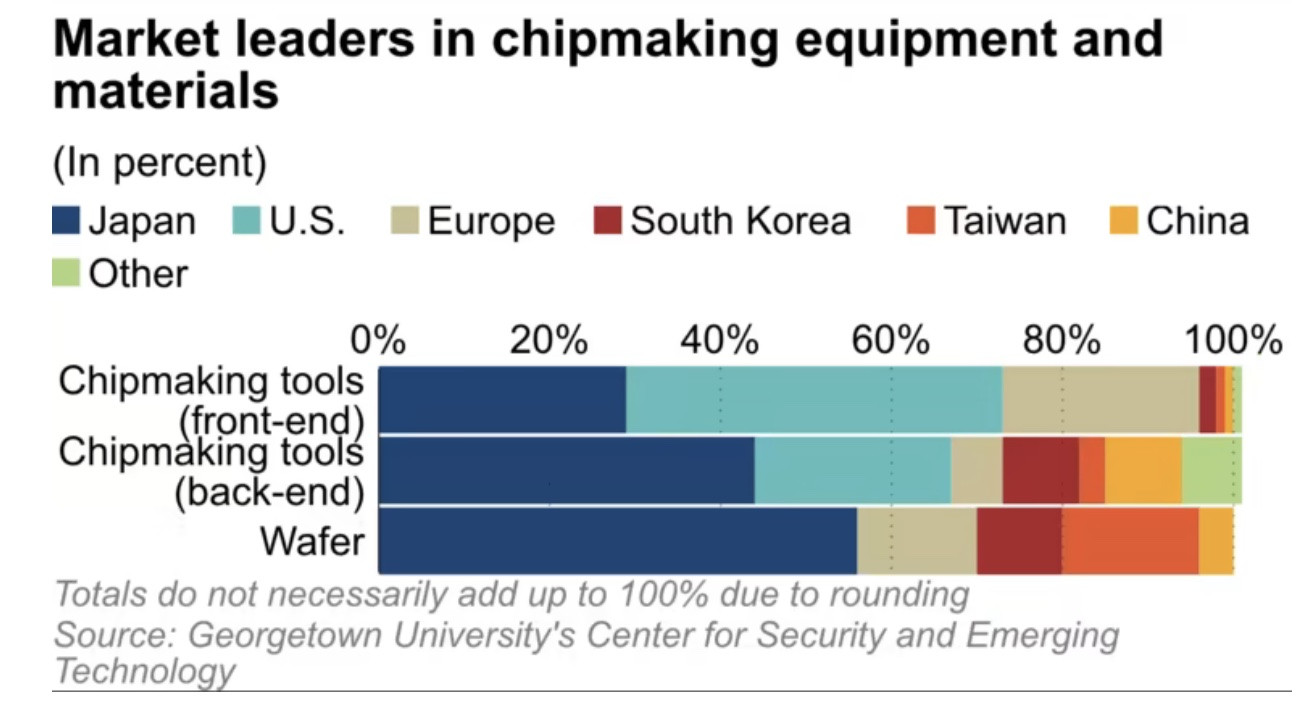

Тим часом, матеріали для виробництва мікросхем стають дедалі важливішими в контексті ескалації конфлікту між США та Китаєм. За даними Центру безпеки та нових технологій Джорджтаунського університету (США), японські компанії займають від 30% до 60% ринку виробничих матеріалів. Дані Omdia показують, що на Японію припадає 48%, далі йдуть Тайвань із 17% та Південна Корея з 13%.

За словами експертів, оскільки конкуренція на ринку рухається до консолідації, японські виробники матеріалів для чіпів повинні вийти за межі своєї зони комфорту, якщо хочуть залишитися в грі.

(За даними Nikkei Asia)

Джерело

![[Фото] Прем'єр-міністр Фам Мінь Чінь головує на другому засіданні Керівного комітету з розвитку приватної економіки.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/01/1762006716873_dsc-9145-jpg.webp)

Коментар (0)