Серія чистих продажів іноземними інвесторами не закінчилася в перший тиждень листопада 2024 року. Однак, є позитивний сигнал, коли новий продукт був використаний багатьма іноземними організаціями в перших платіжних циклах.

Перший тиждень усунення перешкод для попереднього фінансування: багато позитивних моментів, навіть попри те, що іноземні інвестори не припинили чисті продажі

Серія чистих продажів іноземними інвесторами не закінчилася в перший тиждень листопада 2024 року. Однак, є позитивний сигнал, коли новий продукт був використаний багатьма іноземними організаціями в перших платіжних циклах.

|

4 листопада вдень – одразу на першій торговельній сесії, що офіційно набрала чинності Циркуляр № 68/2024/TT-BTC, Державна комісія з цінних паперів (ДКЦП) провела робочу зустріч та обмінялася інформацією з робочою делегацією рейтингової організації FTSE Russell та Morgan Stanley – однієї з найбільших фінансових установ світу . Обговорення точилося навколо модернізації ринку – мети, яку В'єтнам прагнутиме досягти до 2025 року в рамках Стратегії розвитку фондового ринку до 2030 року.

Циркуляр № 68/2024/TT-BTC також має на меті сприяти оновленню стандартів на ринку в'єтнамських цінних паперів, зокрема, дозволити іноземним інституційним інвесторам торгувати та купувати акції без необхідності достатніх коштів та надати дорожню карту для розкриття інформації англійською мовою.

|

| Голова Державної комісії з цінних паперів Ву Тхі Чан Фуонг провела зустріч, співпрацю та обмін інформацією з робочою делегацією FTSE Russell та Morgan Stanley щодо модернізації в'єтнамського фондового ринку. |

Високо оцінивши зусилля в'єтнамського агентства з управління, яке дозволило іноземним інституційним інвесторам купувати та платити на T+2, пані Ванмін Ду, яка на той час керувала відділом політики індексу FTSE Russell, підтвердила, що FTSE Russell збільшить кількість бірж та співпрацюватиме з відповідними сторонами у В'єтнамі для підтримки торговельної діяльності іноземних інвесторів у В'єтнамі, а також обмінюватиметься інформацією та методами торгівлі клієнтів FTSE на ринках, що розвиваються.

Пан Янг Лі, керуючий директор азіатського фондового бізнесу Morgan Stanley, заявив, що скасування вимоги мати достатньо коштів під час розміщення замовлення було важливим проханням інвесторів і вимагало багато часу для внесення змін до механізму та політики, але В'єтнам запровадив це за короткий час.

Окрім позитивних відгуків від великих організацій, кількість іноземних організацій, які безпосередньо використовують продукт, також показала обнадійливі ознаки в перших платіжних циклах. За словами пані Та Тхань Бінь, генерального директора В'єтнамської депозитарно-клірингової корпорації з цінних паперів (VSDC), статистика банку-зберігача з великою часткою ринку, який надає послуги іноземним інвесторам на в'єтнамському ринку, показала, що рівень іноземних інвесторів, які розміщують замовлення на купівлю акцій, коли у них недостатньо грошей, становив до 60% у перших сесіях. Ця цифра перевищила початкові очікування, коли передбачалося, що іноземні організації витратять більше часу на спостереження, перш ніж безпосередньо випробувати новий продукт.

У SSI – одній з компаній з цінних паперів, яка активно працює в брокерському секторі для іноземних інституційних клієнтів, 4 листопада було офіційно запущено продукт без попереднього фінансування (NPF), і багато клієнтів готові до торгівлі. За словами пана Май Хоанг Хань Міня – директора з обслуговування інституційних клієнтів у сфері цінних паперів – Інституційний брокерський сервіс для клієнтів, багато іноземних інституційних клієнтів підписали угоди з SSI про використання продуктів NPF.

Раніше компанія видала внутрішні процедури та політики, включаючи: процедури операцій купівлі акцій NPF, політики управління ризиками для операцій NPF. Водночас SSI також створила Підкомітет з управління операціями NPF для виконання завдань, пов'язаних із затвердженням процедур та політик NPF, затвердженням портфелів акцій NPF, затвердженням лімітів підтримки платежів для іноземних інституційних клієнтів, моніторингом впровадження та оцінкою ефективності операцій NPF. Усі інституційні клієнти SSI проходять консультації та чітко розуміють NPF та пов'язані з ними правові норми, а також права та обов'язки під час участі у використанні продукту.

Однак, протягом першого тижня застосування Циркуляра 68, вартість транзакцій іноземних інвесторів продовжувала підтримувати тенденцію чистого продажу. Тільки минулого тижня іноземні інвестори продали на всьому ринку понад 3 630 мільярдів донгів. З них найбільше було продано акцій MSN та VHM, вартістю 765 мільярдів та 732 мільярди донгів відповідно. Акції CMG, SSI та VCB були продані в діапазоні 200-300 мільярдів донгів. Навпаки, TCB та HPG були двома рідкісними акціями, які були куплені на суму понад 100 мільярдів донгів.

Цей тиждень також сповнений багатьох подій, які мали сильний вплив на світовий фінансовий ринок, таких як президентські вибори в США та листопадове засідання Федеральної резервної системи США з питань політики. Незважаючи на захопливу торговельну сесію після отримання новин про перемогу колишнього президента Трампа на виборах, фондові індекси В'єтнаму швидко розвернулися та впали. Тим часом, серія чистих продажів іноземних акцій не припиняється з середини жовтня 2024 року дотепер.

Циркуляр 68 опосередковано впливає на здатність рейтингових організацій, таких як FTSE, підвищувати статус акцій В'єтнаму до статусу ринків, що розвиваються. Це оголошення позитивно покращить настрої на ринку та купівельну спроможність окремих інвесторів.

Циркуляр 68 опосередковано впливає на здатність рейтингових організацій, таких як FTSE, підвищувати статус акцій В'єтнаму до статусу ринків, що розвиваються. Це оголошення позитивно покращить настрої на ринку та купівельну спроможність окремих інвесторів.  - Пан Баррі Вайсблатт Девід, директор аналітичного відділу VNDIRECT

- Пан Баррі Вайсблатт Девід, директор аналітичного відділу VNDIRECTОцінюючи вплив Циркуляра 68, пан Баррі Вайсблатт Девід, директор з аналізу акціонерної компанії VNDIRECT Securities, зазначив, що деякі керуючі фондами активно збільшуватимуть свої інвестиції у В'єтнам, оскільки інвестиції стають більш економічно ефективними. Однак ця група досить невелика. Новий Циркуляр не суттєво впливає на діяльність з розподілу коштів фондів, які інвестували 100% у В'єтнам, але переважно впливає на регіональні фонди або фонди, що спеціалізуються на глобальних передових ринках та ринках, що розвиваються, які зацікавлені у В'єтнамі.

Однак, він очікує, що більший вплив нового циркуляра буде непрямим на здатність рейтингових організацій, таких як FTSE, підвищити статус фондового ринку В'єтнаму до статусу ринку, що розвивається. Це оголошення позитивно покращить настрої на ринку та купівельну спроможність окремих інвесторів.

Керівне агентство визнало, що важко визначити конкретний час оновлення в'єтнамського фондового ринку. Однак, пані Та Тхань Бінь, генеральний директор VDSC, зазначила, що іноземним інвесторам знадобиться більше часу, щоб ознайомитися з новими рішеннями. Вона також очікує, що FTSE позитивно оцінить зміни на в'єтнамському фондовому ринку в огляді у березні 2025 року.

|

Поряд зі зручністю для іноземних організацій, новий циркуляр створює певні ризики для компаній з цінними паперами у випадку, якщо іноземні інституційні інвестори не здійснюють платежі та повинні включати цінні папери до торгового портфеля самостійної торгівлі. Зокрема, згідно з положеннями Циркуляра 68 та Рішення № 48/QD-HDTV про оприлюднення Положення про кліринг та розрахунки за операціями з цінними паперами на VSDC, не пізніше 09:30 за T+2 член депозитарію повинен надіслати VSDC письмове повідомлення із запитом/відмовою від платежу та переказом операції з недостатніми коштами на рахунок самостійної торгівлі компанії з цінними паперами, де іноземний інституційний інвестор купує акції, не вимагаючи достатніх коштів для розміщення замовлення на кліринг та розрахунки.

Не пізніше наступного торгового дня після дня зарахування акцій на власний торговий рахунок, компанія з цінних паперів має право передати право власності поза торговою системою на акції, переведені на її власний торговий рахунок, іноземному інвестору, який є організацією, що не здійснила платежу. В іншому випадку, після вищезазначених термінів, власний торговий портфель компанії з цінних паперів буде підданий ризику коливань цін на переведені акції.

Фактично, у перших платіжних циклах, коли Циркуляр 68 набрав чинності, представник VSDC заявив, що багато іноземних організацій також були обережними та вирішили здійснювати дострокові платежі на T+1. «VSDC зробила припущення щодо непередбачених ситуацій та зосередилася на спостереженні за транзакціями. Ще зарано щось говорити, але досі транзакції були відносно безпечними та безперебійними, без будь-яких інцидентів», – сказав генеральний директор VSDC.

За словами пана Баррі Вайсблатта Девіда, директора аналітичного відділу акціонерного товариства VNDIRECT Securities, наразі на ринку присутні лише кілька компаній з цінних паперів, які активно працюють у брокерському секторі для іноземних інституційних клієнтів. Компаніям потрібно буде значно інвестувати в розробку систем та політик для оцінки ризиків та впровадження продуктів для клієнтів, особливо компаніям з цінних паперів, які мають намір розширити свою присутність у цій сфері та захопити частку брокерського ринку у іноземних інвесторів, необхідно впровадити заходи з управління ризиками.

Для VNDIRECT компанія раніше виконувала KYC (знай свого клієнта) для іноземних клієнтів, але не оцінювала ризик контрагента. Пан Баррі Вайсблатт Девід зазначив, що для підготовки до нового продукту компанія виконувала інструкції VSD та Циркуляр 68 щодо прийому клієнтів, надання послуг на вимогу; співпрацювала з консалтинговими організаціями, що входять до аудиторської групи Big4, для проведення оцінки ризику контрагента для кожного клієнта. Внутрішньо компанія використовувала технологічні можливості для покращення можливостей управління ризиками та забезпечення безперебійного досвіду для клієнтів під час транзакцій згідно з новими правилами.

У SSI пан Нгуєн Кхак Хай, директор з питань права та контролю за дотриманням вимог, зазначив, що на сьогодні компанія підготувала бізнес-процеси, персонал, системи, механізми управління ризиками та капітал. Окрім внутрішніх процесів та політик для впровадження нових продуктів, SSI також проводить професійне навчання для брокерського персоналу, який обслуговує іноземних інституційних клієнтів. Крім того, навчання проходять і суміжні відділи, такі як бізнес-контроль та управління ризиками.

SSI впевнена, що є однією з компаній з цінних паперів з найбільшим обсягом капіталу та фінансовим потенціалом на ринку, а також має достатньо капітальних ресурсів для задоволення вимог іноземних інвесторів щодо замовлень NPF.

SSI впевнена, що є однією з компаній з цінних паперів з найбільшим обсягом капіталу та фінансовим потенціалом на ринку, а також має достатньо капітальних ресурсів для задоволення вимог іноземних інвесторів щодо замовлень NPF.  - Пан Нгуєн Кхак Хай - директор SSI з питань законодавства та комплаєнс-контролю щодо цінних паперів

- Пан Нгуєн Кхак Хай - директор SSI з питань законодавства та комплаєнс-контролю щодо цінних паперівВодночас, торгова система SSI також була доповнена новими функціями з ордерами NPF, управлінням ризиками, специфічним для цього типу транзакцій, щоб мати змогу максимально автоматизувати, збільшуючи можливості обслуговування клієнтів. Щодо капіталу, SSI також готує капітал, щоб мати ліміт для ордерів NPF для задоволення максимальних потреб іноземних інвесторів. За словами пана Хая, на даний момент SSI впевнена, що є однією з компаній з цінних паперів з найбільшим масштабом капіталу та фінансовим потенціалом на ринку та має достатньо капітальних ресурсів для задоволення вимог розміщення ордерів NPF іноземних інвесторів.

Пан Хай зазначив, що визначення лімітів для кожного конкретного клієнта базується на наборі критеріїв, розроблених SSI. Відділ брокерських послуг з інституційними клієнтами збиратиме інформацію від клієнтів та пропонуватиме Підкомітету з управління транзакціями NPF ліміт, наданий кожному клієнту, на основі таких критеріїв, як історія транзакцій клієнта в SSI, масштаб та репутація клієнта у В'єтнамі, а також у світі тощо. Підкомітет з управління транзакціями NPF розгляне та затвердить конкретний ліміт, і цей ліміт буде налаштовано для моніторингу системою транзакцій SSI в режимі реального часу.

|

Циркуляр 68 передбачає ліміт на отримання замовлень на купівлю акцій, що дорівнює загальній сумі, яку можна конвертувати в готівку, включаючи готівку у фонді; банківські депозити, державні боргові інструменти, невикористані депозитні сертифікати для забезпечення фінансових зобов'язань; доступний ліміт овердрафту; ліміт гарантії платежу, виданий вітчизняними та іноземними кредитними установами; очікувані надходження від продажу цінних паперів, що торгуються на біржі; дебіторська заборгованість авансом від продажу лістингових цінних паперів, зареєстрованих для торгівлі; кошти від іноземних інвесторів, які є регульованими організаціями...

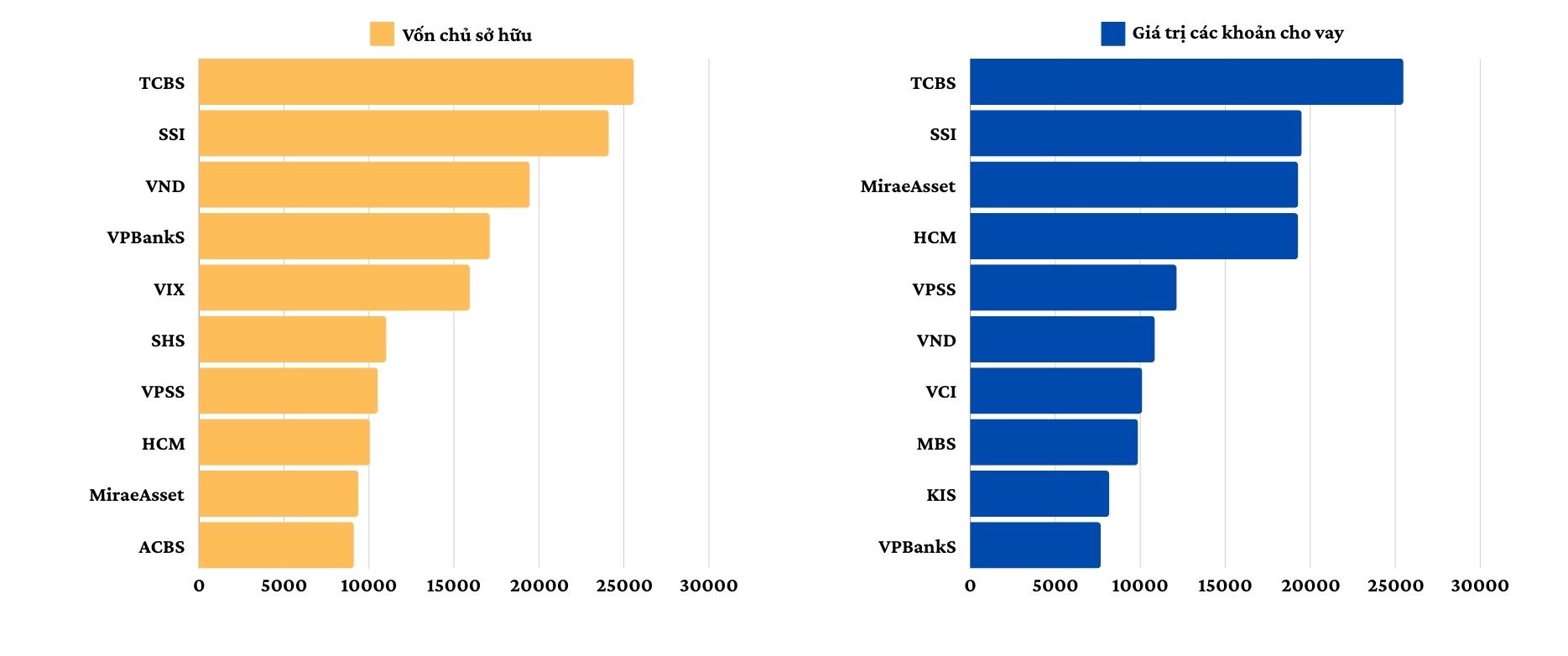

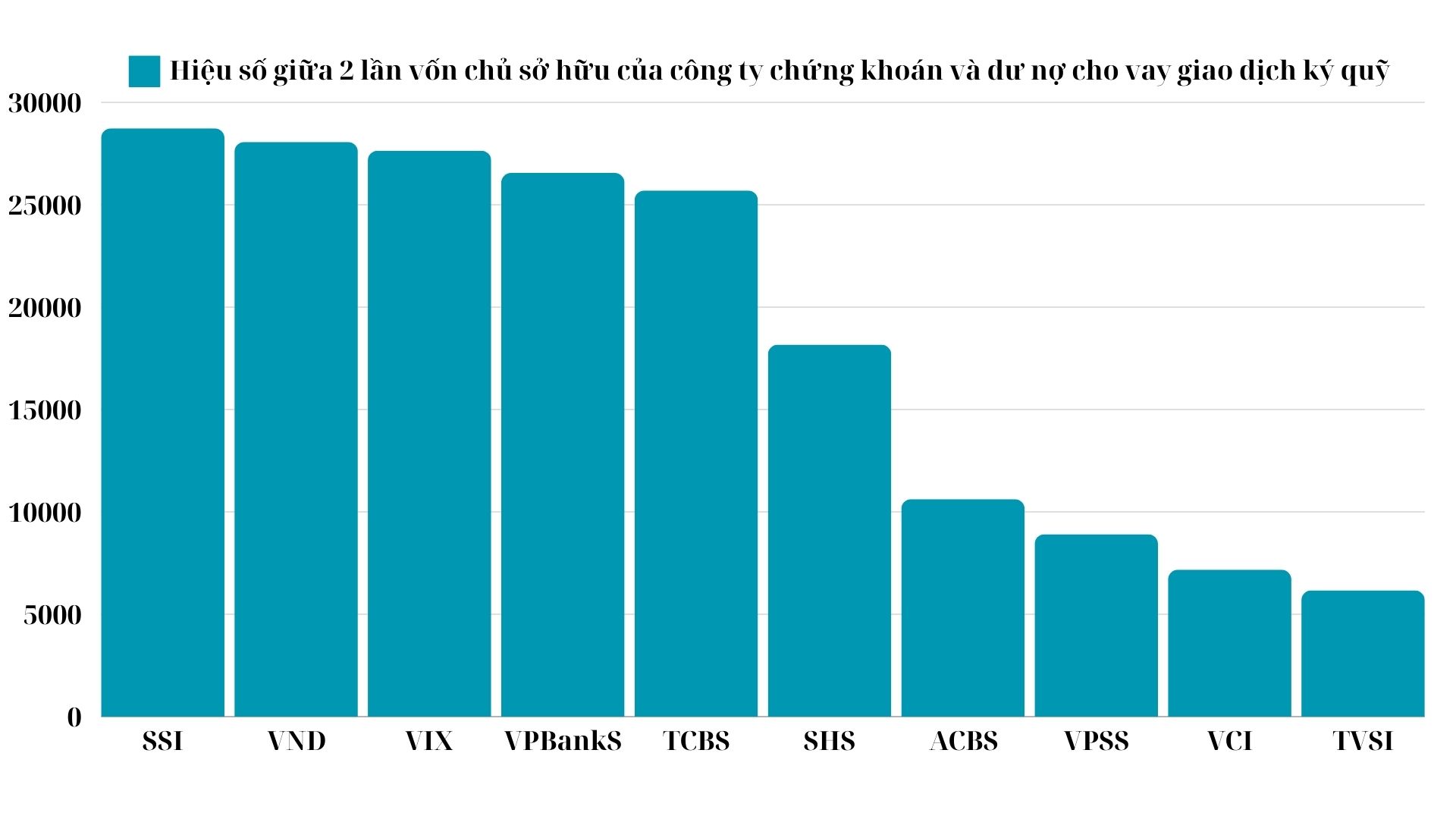

Водночас, ліміт не перевищуватиме різниці між двократним розміром власного капіталу компанії з цінних паперів та непогашеним залишком маржинального кредиту для маржинальної торгівлі цінними паперами. Протягом періоду буму на ринку торгівлі у 2020-2021 роках непогашений залишок маржинального кредиту в багатьох компаніях з цінних паперів навіть наближався до ліміту, коли він майже вдвічі перевищував власний капітал. Однак наразі розмір власного капіталу всіх компаній різко збільшився за рахунок накопичення прибутку та мобілізації шляхом випуску нових акцій акціонерам.

|

| Розмір власного капіталу та вартість позики у провідних компаніях з цінних паперів станом на 30 вересня 2024 року - Одиниця: млрд. донгів |

Хвиля збільшення капіталу протягом останніх 4 років, разом із приходом багатьох нових співробітників після угод про злиття та поглинання та зміни власності, допомогла покращити фінансову спроможність компаній у сфері цінних паперів. Тільки за останні 9 місяців власний капітал понад 70 компаній, що працюють з цінними паперами, збільшився.

Деякі компанії також завершать збільшення капіталу в цьому четвертому кварталі, такі як Vietcap Securities, яка щойно випустила приватні акції для залучення до 4,021 млрд. донгів; SSI випускає максимум 453,3 млн. додаткових акцій, включаючи 151,1 млн. акцій, запропонованих існуючим акціонерам за ціною 15 000 донгів за акцію. Деякі компанії, такі як SHS, HSC..., запланували або підготувалися подати акціонерам плани збільшення капіталу.

|

| Різниця між подвійним власним капіталом компанії з цінних паперів та непогашеним залишком кредиту для маржинальної торгівлі цінними паперами - Одиниця: мільярди донгів |

Циркуляр 68 передбачає, що фондовим компаніям заборонено продовжувати здійснювати вищезазначену діяльність у разі перевищення встановленого інвестиційного ліміту, доки інвестиційний ліміт не буде досягнуто. Водночас, у разі порушення, фондові компанії також повинні бути покарані шляхом застосування необхідних заходів протягом максимального періоду 1 року для дотримання інвестиційного ліміту. З огляду на суворі правила щодо лімітів, міцність капіталу є важливою перевагою у наданні цієї нової послуги.

Джерело: https://baodautu.vn/tuan-dau-go-vuong-pre-funding-nhieu-diem-sang-du-khoi-ngoai-chua-dut-ban-rong-d229691.html

![[Відео] Пам'ятники Хюе знову відкриваються для відвідувачів](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/05/1762301089171_dung01-05-43-09still013-jpg.webp)

![Перехід Dong Nai OCOP: [Частина 2] Відкриття нового каналу збуту](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/09/1762655780766_4613-anh-1_20240803100041-nongnghiep-154608.jpeg)

Коментар (0)