زیادہ سپلائی کا دباؤ تیل کی قیمتوں کو دو ہفتے کی کم ترین سطح پر دھکیل دیتا ہے۔

ویتنام کموڈٹی ایکسچینج (MXV) کے مطابق، گزشتہ ہفتے توانائی کی منڈی میں نسبتاً مخلوط پیش رفت ریکارڈ کی گئی۔ جب کہ تیل کی قیمتیں ٹھنڈی ہوتی رہیں کیونکہ زیادہ سپلائی کے امکانات نے ابھی بھی مارکیٹ کو ڈھانپ لیا تھا، گروپ میں باقی تمام اشیاء کی قیمتوں میں تیزی سے اضافہ ہوا۔ تجارتی ہفتے کے اختتام پر، WTI تیل کی قیمتیں تقریباً 59.7 USD/بیرل برقرار رہیں، جو تقریباً 2% کی کمی کے برابر ہے۔ جبکہ برینٹ آئل کی قیمتوں میں بھی 1.7 فیصد سے زیادہ کی کمی ہوئی، جو گر کر 63.6 USD/بیرل پر آ گئی۔

گزشتہ ہفتے، عالمی تیل کی قیمتوں میں 5 نومبر کو تجارتی سیشن میں سب سے زیادہ کمی ریکارڈ کی گئی، تقریباً 1.5 فیصد کی کمی کے ساتھ، دونوں بڑی خام تیل کی مصنوعات کو دو ہفتوں میں اپنی کم ترین سطح پر دھکیل دیا۔ اس کمی کے پیچھے اصل محرک دو ہفتہ وار رپورٹس سے آیا: یو ایس انرجی انفارمیشن ایڈمنسٹریشن (EIA) اور امریکن پیٹرولیم انسٹی ٹیوٹ (API) کا ڈیٹا۔

خاص طور پر، EIA سے 31 اکتوبر کو ختم ہونے والے ہفتے کے اعداد و شمار سے پتہ چلتا ہے کہ امریکہ میں خام تیل کے تجارتی ذخائر میں 5 ملین بیرل سے زیادہ کا اضافہ ہوا، جو جولائی کے بعد سب سے زیادہ اضافہ ہے۔ API نے بھی 6.5 ملین بیرل کے اضافے کے ساتھ اسی طرح کا سگنل ریکارڈ کیا، جو کہ مارکیٹ کی توقعات سے کہیں زیادہ ہے۔ ان اعداد و شمار نے زائد سپلائی کے امکان کے بارے میں خدشات کو تقویت دی ہے جس کے بارے میں تجزیہ کاروں نے پہلے خبردار کیا تھا۔

تعداد کے پیچھے امریکہ میں ایک ہنگامہ خیز سیاسی پس منظر ہے۔ 7 نومبر تک، امریکی حکومت کو 38 دنوں کے لیے بند کر دیا گیا تھا، جس سے یہ ملک کی تاریخ کا سب سے طویل شٹ ڈاؤن تھا۔ غیر یقینی صورتحال نے ایک لہر کا اثر پیدا کیا ہے کیونکہ سرمایہ کار محفوظ پناہ گاہوں کی تلاش میں ہیں، اور پیسہ خام تیل جیسے خطرناک اثاثوں سے دور ہو رہا ہے۔

نفسیاتی اثرات کے علاوہ، طویل بندش نے بھی حقیقی نقصان پہنچایا ہے کیونکہ پبلک سیکٹر کے متعدد ملازمین بشمول ایئر ٹریفک کنٹرولرز کو ادائیگی نہیں کی گئی ہے۔ نتیجے کے طور پر، یو ایس فیڈرل ایوی ایشن ایڈمنسٹریشن (FAA) کو ہزاروں پروازوں میں کٹوتی کا حکم دینے پر مجبور ہونا پڑا، جس سے جیٹ فیول کی طلب میں زبردست کمی واقع ہوئی۔

پیداواری صورتحال کے حوالے سے، OPEC+ گروپ کی جانب سے تازہ ترین پریس ریلیز میں، تنظیم نے دسمبر میں پیداوار میں تقریباً 137,000 بیرل فی دن اضافہ کرنے کے منصوبوں کا اعلان کیا، جو اکتوبر اور نومبر کے برابر ہے۔ یہ اضافہ حیران کن نہیں ہے اور مارکیٹ پر کوئی خاص دباؤ پیدا نہیں کرتا ہے۔ تاہم، اس میں ایک اور اشارہ ہے کہ OPEC+ 2026 کی پہلی سہ ماہی میں پیداوار میں اضافے کو روک دے گا، یہ مدت OPEC+ کو عالمی طلب اور رسد کے توازن کے لحاظ سے کمزور ترین قرار دیا گیا ہے۔ سست روی کے اس فیصلے کی وجہ سے ہفتے کے آغاز میں تیل کی قیمتیں قدرے بہتر ہوئیں۔

گھریلو مارکیٹ میں، وزارت صنعت و تجارت - وزارت خزانہ نے 6 نومبر کی سہ پہر کو 3/5 اشیاء کے لیے معمولی کمی کے عمومی رجحان کے ساتھ پٹرول کی خوردہ قیمتوں کا انتظام نافذ کیا۔ ایندھن کے تیل میں 319 VND/kg (2.18%) کی سب سے بڑی کمی ریکارڈ کی گئی، جبکہ E5RON 92 اور RON95 پٹرول دونوں میں 70-80 VND/لیٹر (0.35-0.4%) کی کمی واقع ہوئی۔ اس کے برعکس، ڈیزل میں 120 VND/لیٹر (0.62%) اضافہ ہوا، جو کہ SGX سنگاپور فلور پر پیش رفت کے مطابق ہے۔ وزارت نے بائیو فیول اور معدنی پٹرول کے درمیان مناسب قیمت کے فرق کو برقرار رکھنا جاری رکھا، اور پٹرول کی قیمت کے استحکام کے فنڈ سے کوئی پروویژن یا ادائیگی نہیں کی۔

کافی مارکیٹ میں ٹگ آف وار

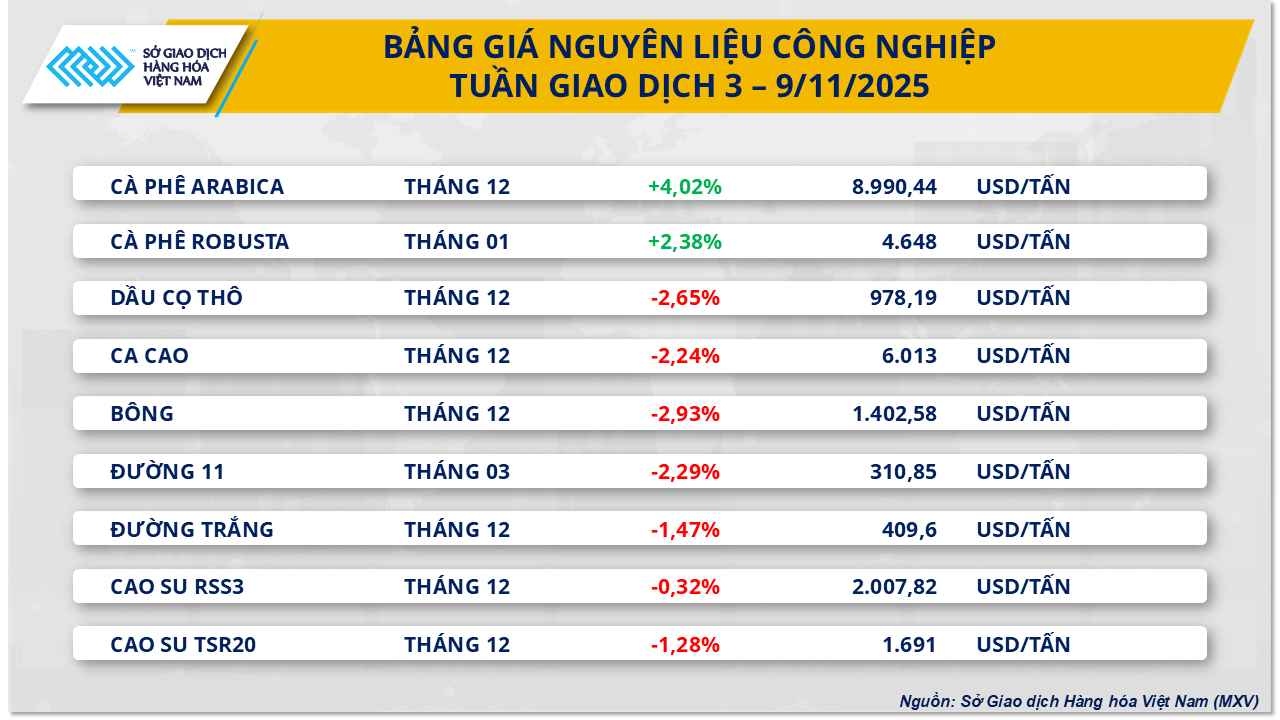

گزشتہ کاروباری ہفتے کے اختتام پر، صنعتی خام مال کی مارکیٹ میں گروپ کی 9 میں سے 7 اشیاء کی قیمتوں میں کمزوری کا رجحان دیکھا گیا۔ خاص طور پر، ہفتے کے آغاز میں ٹگ آف وار سیشن کے بعد، دو کافی آئٹمز کی قیمتیں بڑھیں اور پورے گروپ کے لیے روشن مقام بن گئیں۔ خاص طور پر، گزشتہ کاروباری ہفتے میں عربیکا کافی کی قیمت میں 4% سے زیادہ کا اضافہ ریکارڈ کیا گیا، جو 8,990 USD/ٹن تک پہنچ گئی، جب کہ Robusta coffee کی قیمت بھی تقریباً 2.4% بڑھ کر 4,648 USD/ton تک پہنچ گئی۔

مارکیٹ کی توجہ اب ویتنام پر مرکوز ہے، جہاں 6 نومبر کی شام کو طوفان کلمیگی نے وسطی پہاڑی علاقوں میں لینڈ فال کیا، جس سے 2025-2026 کی فصل کی کٹائی میں شدید رکاوٹیں آئیں۔ چو سی (گیا لائی)، ای ہیلیو اور کیو مگار (ڈاک لک) اور لام ڈونگ جیسے اہم اگانے والے علاقوں میں ریکارڈ کے مطابق، فصل کی پیش رفت صرف 10-20 فیصد علاقے تک پہنچی ہے۔ طویل موسلا دھار بارشوں نے کاشتکاروں کے لیے قدرتی طور پر خشک ہونا مشکل بنا دیا ہے، جس کی وجہ سے وہ مکینیکل خشک کرنے یا تازہ پھلیاں براہ راست ایجنٹوں کو فروخت کرنے پر مجبور ہیں۔ اس نے پھلیاں کے معیار کو براہ راست متاثر کیا ہے، جس سے اگلے سیزن میں روبسٹا پھلیاں کی اصل پیداوار کے بارے میں خدشات بڑھ گئے ہیں۔

دریں اثنا، برازیل میں، 2025-2026 فصلی سال کے جولائی سے اکتوبر تک برآمدات گھٹ کر صرف 12.5 ملین تھیلوں پر آ گئی ہیں، جو گزشتہ سیزن کی اسی مدت سے 22 فیصد کم ہے۔ اس صورتحال نے یو ایس روسٹرز کو مجبور کیا ہے، جن کا اسٹاک ختم ہو رہا ہے، ICE ایکسچینج پر تصدیق شدہ گوداموں سے آرڈرز میں اضافہ کریں۔ اس کی وجہ سے نیویارک میں آئی سی ای ایکسچینج میں عربیکا کافی کی انوینٹریوں میں مسلسل کمی واقع ہوئی ہے، جو کہ 7 نومبر کو تقریباً 417,480 تھیلوں تک گر گئی، جو تقریباً دو سالوں میں سب سے کم سطح ہے۔

مقامی مارکیٹ میں، گزشتہ ہفتے کے آخر میں، کچی کافی پھلیاں کی قیمتیں بلند رہیں، تقریباً 119,500 VND/kg کے اتار چڑھاؤ کے ساتھ، گزشتہ ویک اینڈ کے مقابلے میں 1,500-2,000 VND/kg کا اضافہ ریکارڈ کیا گیا اور گزشتہ سال کی اسی مدت کے مقابلے میں 11,500-13,000 VND/kg زیادہ ہے۔ بوون ما تھوٹ اور جیا لائی میں بڑے کاروباری اداروں کے گوداموں سے قوت خرید کافی اچھی اور مستحکم رہی۔ بوون ما تھوٹ گودام میں خریداری کی قیمت تقریباً 119,000-119,500 VND/kg، 120,000-120,500 VND/kg میں معیار کے مصدقہ سامان کو قبول کرنے والے گوداموں میں اتار چڑھاؤ رہی، اور Gia Lai میں بڑے گوداموں نے بھی تقریباً V01/kg پر خریدا

تاہم، نئی فصل کی فراہمی نہ ہونے کی وجہ سے مارکیٹ میں حقیقی لین دین اب بھی چھٹپٹ ہے۔ جیا لائی کے کچھ کسان فصل کی کٹائی کے لیے دھوپ کے دنوں کا فائدہ اٹھاتے ہیں لیکن فوری طور پر بیچنے کے لیے جلدی نہیں کرتے ہوئے اچھی مصنوعات کو خشک اور ذخیرہ کرنے کا ارادہ رکھتے ہیں۔ برآمدی سرگرمیوں کے حوالے سے، لین دین اب بھی معمولی ہے، جنوری 2026 کی ڈیلیوری کے لیے ویتنام کی FOB قیمت انڈونیشیا کے مقابلے تقریباً 50 USD/ٹن زیادہ ہے۔

ماخذ: https://baotintuc.vn/thi-truong-tien-te/thi-truong-hang-hoa-giang-co-giua-du-cung-va-thieu-hut-20251110081738352.htm

![ڈونگ نائی OCOP منتقلی: [آرٹیکل 3] سیاحت کو OCOP مصنوعات کی کھپت سے جوڑنا](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

تبصرہ (0)