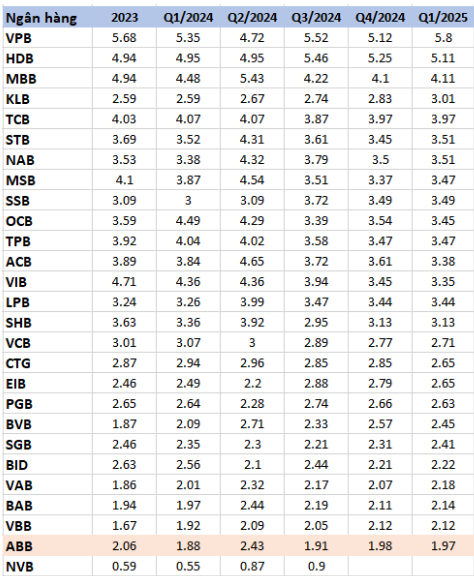

معدل الربح هو 1.97% فقط، وهو ما يقرب من "القاع" في قطاع البنوك

في الربع الأول من عام 2025، حقق بنك ABBank صافي دخل من الفوائد بلغ 832 مليار دونج فيتنامي، بزيادة قدرها 25.9% عن الفترة نفسها من العام الماضي. كما ارتفع صافي الربح من أنشطة الخدمات بنحو 60%، ليصل إلى 162 مليار دونج فيتنامي. والجدير بالذكر أن الخسارة من تداول الأوراق المالية الاستثمارية انخفضت من سالب 45 مليار دونج فيتنامي إلى ما يزيد قليلاً عن 5 مليارات دونج فيتنامي.

ومع ذلك، تضاعفت تكلفة مخصصات مخاطر الائتمان تقريبًا خلال الفترة، من 177 مليار دونج فيتنامي إلى 340 مليار دونج فيتنامي. وهذا يُظهر أن البنك مُضطر إلى تخصيص تكاليف كبيرة للمخصصات بسبب تزايد مخاطر قروض الائتمان، مما يعني تدهورًا خطيرًا في جودة الأصول. وقد أدت تكلفة مخصصات مخاطر الائتمان إلى تآكل أرباح البنك بشكل كبير.

نتيجةً لذلك، حقق بنك ABBank ربحًا بعد الضريبة قدره 333 مليار دونج، أي أكثر من ضعف ربح الفترة نفسها من العام الماضي والبالغ 154 مليار دونج. ورغم زيادة الأرباح، إلا أن هامش صافي الفائدة (NIM) في الربع الأول من عام 2025 لم يتجاوز 1.97%، بانخفاض طفيف عن 1.98% في الربع الرابع من عام 2024.

تعكس هذه النسبة قدرة البنك على تحقيق صافي دخل من الفوائد من القروض والاستثمارات. وبالمقارنة مع البنوك الأخرى، التي يتراوح صافي هامش الفائدة فيها بين 3% و5%، يحتل بنك AB Bank حاليًا قاع القطاع المصرفي.

انخفضت الودائع غير محددة الأجل بنسبة 16%، وخسارة مؤقتة بقيمة 1,150 مليار دولار في استثمارات الأوراق المالية.

بنهاية الربع الأول من عام 2025، بلغ إجمالي أصول بنك ABBank 183,753 مليار دونج فيتنامي. وانخفضت ودائع العملاء بنسبة 1% لتصل إلى 89,749 مليار دونج فيتنامي. وعلى وجه الخصوص، بلغ حجم الودائع غير الآجلة 9,242 مليار دونج فيتنامي فقط، بانخفاض قدره 16% مقارنة بالربع السابق، وهو انخفاض كبير في القطاع المصرفي.

بلغت نسبة القروض إلى الودائع لدى بنك ABBank 87.49% فقط في الربع الأول من عام 2025، بانخفاض 2% على أساس سنوي، مما يدل على أن البنك لا يستفيد بشكل كامل من فرص الإقراض، مما يتسبب في إهدار رأس المال.

تجدر الإشارة إلى أن بنك ABBank زاد أصول استثماراته في الأوراق المالية من 20,922 مليار دونج في بداية العام إلى 26,755 مليار دونج. ومع ذلك، يُسجل البنك حاليًا خسارة مؤقتة قدرها 1,150 مليار دونج، بزيادة قدرها أكثر من 30 مليار دونج مقارنةً بمخصص الخسائر في بداية العام.

ارتفعت نسبة الديون المعدومة إلى 3.8%، وهو ما يقل عن التوقعات بالبقاء دون 3%

لطالما كانت قضية الديون المعدومة لبنك AB Bank مصدر قلق لكثير من المساهمين. في نهاية الربع الأول من عام 2025، سجل بنك AB Bank ارتفاعًا مستمرًا في نسبة الديون المعدومة.

على وجه التحديد، انخفضت الديون دون المستوى المطلوب (المجموعة 3) والديون المشكوك في تحصيلها (المجموعة 4) إلى 613 مليار دونج و838 مليار دونج على التوالي. إلا أن الديون التي يُحتمل خسارة رأس مالها ارتفعت بشكل حاد إلى 2278 مليار دونج. وبلغ إجمالي الديون المعدومة 3729 مليار دونج، أي ما يعادل نسبة الديون المعدومة إلى إجمالي قروض العملاء القائمة البالغة 3.8%.

في السابق، في الاجتماع العام السنوي للمساهمين لعام 2025، ردًا على آراء المساهمين بشأن نسبة الديون المعدومة عند 2.48٪ والتي لا تزال مرتفعة جدًا، شارك السيد داو مانه كانج - رئيس مجلس إدارة ABBank أن البنك يهدف إلى التحكم في نسبة الديون المعدومة أقل من 3٪ والسعي إلى خفض مستوى الديون المعدومة إلى 2٪ في عام 2025.

وأكد السيد خانج أيضًا أن عام 2024 هو عام صعب، حيث ستقع العديد من الشركات في فخ الديون المعدومة والخسائر، وتعهد بتنفيذ حلول أكثر جذرية للتعامل مع الديون المعدومة.

ومع ذلك، يُمثل مجال معالجة الديون المعدومة لدى بنك ABBank نقطةً مضيئة، حيث يُحقق فريقنا المُتخصص نتائج إيجابيةً باستمرار. ولا يقتصر هدف بنك ABBank على خفض نسبة الديون المعدومة إلى أقل من 3% فحسب، بل يشمل أيضًا تطوير نظامٍ أكثر احترافيةً وفعاليةً لمعالجة الديون على المدى الطويل.

ومع ذلك، ومع تجاوز نسبة الديون المعدومة 3% في الربع الأول من عام 2025، فإن هدف السيطرة على أقل من 3% يصبح بعيداً، مما يشكل تحدياً كبيراً للبنوك في تحسين جودة الأصول واستعادة ثقة المساهمين.

المصدر: https://baodaknong.vn/abbank-loi-nhuan-tang-no-xau-vuot-nguong-tam-lo-1-150-ty-tu-dau-tu-chung-khoan-254364.html

تعليق (0)