أصدرت الحكومة مؤخرًا المرسوم رقم 90/2023/ND-CP الذي ينظم معدلات تحصيل رسوم استخدام الطرق، وتحصيلها، ودفعها، والإعفاء منها، وإدارتها، واستخدامها. ويدخل المرسوم حيز التنفيذ اعتبارًا من 1 فبراير 2024.

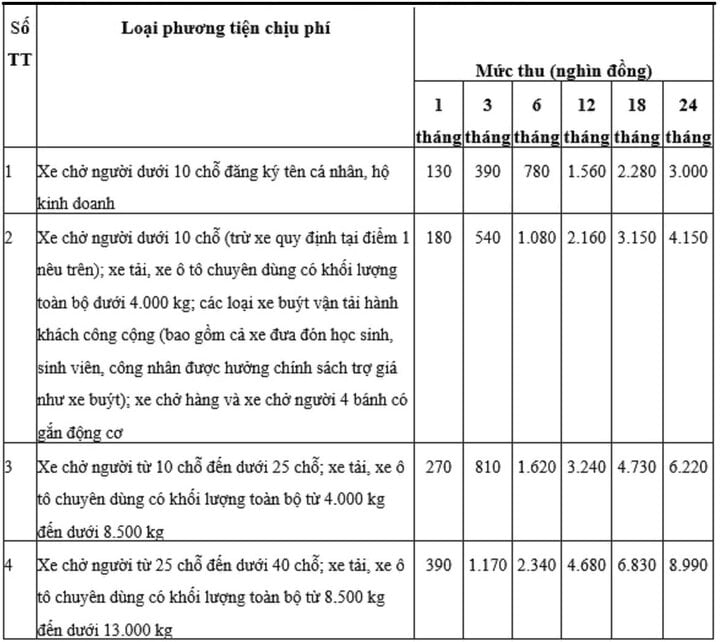

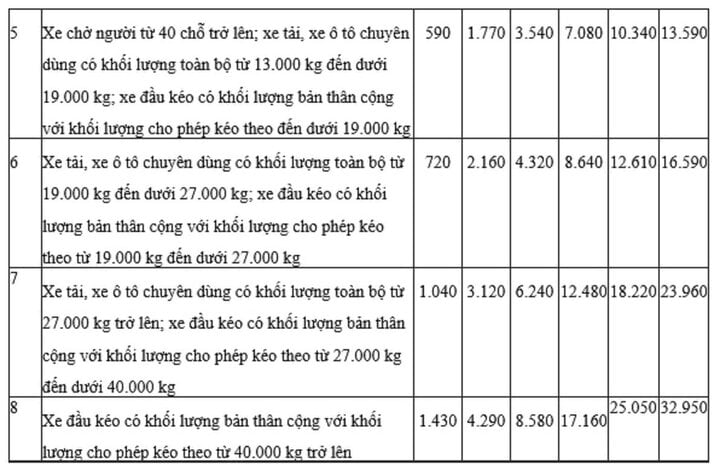

تفاصيل رسوم استخدام الطريق لكل نوع من المركبات هي كما يلي:

وينص القرار أيضاً بشكل واضح على أنه: في حالة تصفية المركبة أو بيعها بالمزاد العلني ودفع الرسوم بعد موعد إعادة الفحص للتداول، يتعين على مالك المركبة دفع الرسوم من الوقت التالي لتاريخ انتهاء سداد الرسوم في الدورة السابقة.

بالنسبة للسيارات المصادرة أو الملغاة من قبل الهيئات الحكومية المختصة؛ سيارات الهيئات الإدارية ووحدات الخدمة العامة (ذات اللوحات الزرقاء)؛ السيارات التي تم تصفيتها من قبل قوات الدفاع والشرطة؛ السيارات المرهونة التي استعادتها مؤسسات الائتمان وفروع البنوك الأجنبية، والتي لم يتم فحصها للتداول خلال فترة المصادرة والإلغاء والتصفية المعلقة ثم يتم بيعها بالمزاد العلني أو تصفيتها، فإن المالك الجديد للمركبة ملزم فقط بدفع رسوم استخدام الطريق من وقت إحضار المركبة للفحص للتداول.

عند فحص المركبة للتداول، يجب على مالك المركبة أن يقدم إلى وكالة التفتيش الوثائق ذات الصلة مثل: قرار المصادرة أو الإلغاء من قبل السلطة المختصة؛ قرار إلغاء الرهن العقاري؛ قرار السماح بتصفية الممتلكات المملوكة للأجهزة الإدارية ووحدات الخدمة العامة ووحدات الدفاع والشرطة؛ محضر أو عقد لاستكمال إجراءات شراء الممتلكات المراد تصفيتها أو بيعها بالمزاد.

في حالة رغبة مالك المركبة في دفع رسوم استخدام الطريق لفترة أطول من دورة الفحص، ستقوم وحدة الفحص بتحصيل الرسوم وإصدار طابع دفع رسوم استخدام الطريق المقابل لفترة دفع الرسوم.

تحديدًا، في حالة دفع الرسوم سنويًا (١٢ شهرًا)، تُصدر وحدة فحص المركبات ختمًا لرسوم استخدام الطريق يُطابق فترة السداد. بعد انقضاء هذه الفترة، يجب على مالك المركبة التوجه إلى وحدة فحص المركبات لدفع الرسوم والحصول على ختم لرسوم استخدام الطريق للفترة التالية (١٢ شهرًا أو الفترة المتبقية من دورة الفحص).

وينص القرار على أنه بالنسبة لفحص المركبات لأول مرة، يتم احتساب مدة رسوم استخدام الطريق من تاريخ منح المركبة شهادة الفحص.

بالنسبة للسيارات المُعدّلة، أو التي تغيّرت وظائفها، أو انتقلت ملكيتها من مؤسسة إلى فرد (والعكس صحيح)، تُحتسب الرسوم من تاريخ تغيير الوظيفة أو الملكية وفقًا لشهادة التسجيل الجديدة للسيارة. تُحتسب رسوم استخدام الطريق حسب السنة أو الشهر أو دورة فحص السيارة. تُصدر وحدة الفحص ختمًا لرسوم استخدام الطريق يتوافق مع وقت الدفع.

ينص المرسوم بوضوح على أن معدل تحصيل الرسوم لشهر واحد في السنة الثانية (من الشهر الثالث عشر إلى الشهر الرابع والعشرين من تاريخ فحص المركبة ودفع الرسوم) هو 92% من معدل الرسوم المحدد في الجدول. أما معدل تحصيل الرسوم لشهر واحد في السنة الثالثة (من الشهر الخامس والعشرين إلى الشهر السادس والثلاثين من تاريخ فحص المركبة ودفع الرسوم) فهو 85% من معدل الرسوم المحدد في الجدول.

منه الثلاثاء

[إعلان 2]

مصدر

![[صورة] الأمين العام تو لام ورئيس الجمعية الوطنية تران ثانه مان يحضران الذكرى الثمانين لليوم التقليدي لقطاع التفتيش الفيتنامي](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/17/1763356362984_a2-bnd-7940-3561-jpg.webp)

![[صورة] الحكومة تعقد اجتماعا خاصا بشأن 8 مراسيم تتعلق بالمركز المالي الدولي في فيتنام](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/04/1762229370189_dsc-9764-jpg.webp)

تعليق (0)