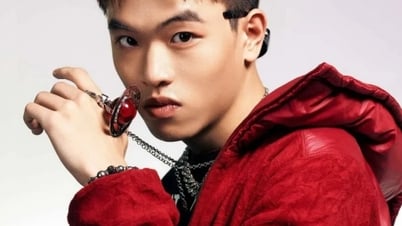

هذا هو رأي السيد نجوين خاك شوان، مدير شركة إنفير لخدمات دعم التأمين المحدودة، عند إجابته على VTC News حول شروط عقود التأمين على الحياة التي تجذب انتباه الجمهور.

حلل السيد شوان قائلاً: إن طبيعة تأمين الحياة هي حماية المُعيل، ويُفعّل في حالات المخاطر مثل وفاته أو عجزه الدائم، وفقدانه القدرة على العمل. أي أنه في حال إصابة المؤمَّن عليه بعجز دائم أو وفاته، يُدفع مبلغ تأمين محدد وفقًا لما هو محدد في العقد.

لكن في الواقع، عندما يشترك المعيل في التأمين حتى سن 65-70، يكون أطفاله (المُعالين) أيضًا في سن 30-35 عامًا. في هذا الوقت، لا يعود المعيل هو المعيل، بل يُصبح مُعالًا. على العكس، يُغيّر المُعال دوره ليصبح هو المعيل، ويحتاج إلى التأمين. عند الاشتراك في تأمين على الحياة، لا أحد يرغب في وفاة والديه أو إصابتهما بإعاقة دائمة للحصول على المال.

ثانيًا، يُقال إن التأمين مدى الحياة، ولكن بعد سن السبعين، إذا استمررتَ في هذا التأمين، فستكون التكلفة أعلى من تكلفة رعاية المسنين. لذا، في ذلك الوقت، لم يكن أحد تقريبًا بحاجة إلى التأمين.

في الواقع، عندما يبلغ الأشخاص سن 65-70 عامًا، يكون الخطر الرئيسي لهذه الفئة العمرية هو المرض، لذلك لن تقبل أي شركة تأمينًا لتغطية النفقات الطبية . لذا، لا توجد طريقة للتأمين ضد مخاطر المرض حتى سن 99 عامًا، كما قال السيد نجوين خاك شوان.

السيد نجوين خاك شوان، مدير شركة إنفير لخدمات دعم التأمين المحدودة.

ومع ذلك، ووفقًا للخبراء، يحتاج الأشخاص الذين تزيد أعمارهم عن 65 عامًا أيضًا إلى الحماية من مخاطر المرض والنفقات الطبية وما إلى ذلك. يُعدّ الاشتراك في التأمين حلاً لضمان الموارد المالية ضد مخاطر الحوادث والأمراض الخطيرة والسرطان والوفاة أو العجز الكلي الدائم. ومع ذلك، يُنصح بالاشتراك في برامج التأمين التقليدية، للحماية فقط، وليس للتراكم. في حين أن تأمين الحياة لا يُباع عادةً للحماية فقط، بل يشمل التراكم. على سبيل المثال، لحماية المخاطر، لا يتطلب حد التأمين سوى حوالي 5 ملايين سنويًا، ولكن يُصممه الناس حتى 20 مليونًا سنويًا. يتم تعبئة هذا رأس المال من العملاء دون التزام بفائدة أو التزام بفائدة منخفضة جدًا، أقل بكثير من فائدة البنك.

عند شراء التأمين، يُنصح باختيار باقة الحماية القصوى مع الحد الأدنى من التراكم. أنا لا أشتري أبدًا منتجات تأمين على الحياة مع تراكم. حاليًا، تُصمم العديد من شركات تأمين الحياة باقات تأمين، لكن وظيفة الحماية ضئيلة، بينما التراكم كبير. جوهر الأمر هو اقتراض المال من العملاء للاستثمار، وكسب الفائدة، ومشاركة الفائدة معهم، ويتحمل العميل الخسارة. أعتقد أن التأمين لمدة تصل إلى 99 عامًا يبدو غريبًا على من يفهم التأمين، كما قال السيد شوان.

وأكد المحامي نجوين آنه توان (نقابة المحامين في هانوي ) على ضرورة دراسة الأشخاص بعناية عند المشاركة في التأمين على الحياة الكاملة، والذي يمتد عادةً حتى سن 99 عامًا. ووفقًا للمحامي توان، قبل شراء منتج التأمين على الحياة، يحتاج المشاركون إلى فهم اللوائح المتعلقة بفترة سداد التأمين على الحياة.

قبل توقيع العقد، يجب على العملاء مراجعة المعلومات المقدمة لشركة التأمين بعناية، وقراءة القواعد والشروط والمستندات الأخرى في العقد... في حالة اكتشاف أخطاء أو وجود أي أسئلة، يجب على العملاء الاتصال فورًا بمستشار أو شركة تأمين للحصول على الدعم والإجابات.

بالإضافة إلى ذلك، أشار المحامي توان إلى وجود العديد من شركات تأمين الحياة التي تفرض حاليًا أهدافًا، مما يؤدي إلى وجود حالات يقدم فيها الوكلاء والمستشارون نصائح غير صحيحة للعملاء. لذلك، يتعين على شركات التأمين تحسين مؤهلات المستشارين والتعامل بصرامة مع المستشارين الذين يقدمون نصائح غامضة ويفتقرون إلى المؤهلات اللازمة، لمجرد توقيع عقود التأمين مع العملاء.

وعلى وجه الخصوص، يتعين على هيئة إدارة التأمين الحكومية أيضًا مراقبة تنفيذ شركات التأمين لحماية الحقوق المشروعة للمشاركين.

أصدرت إدارة إدارة ومراقبة التأمين ( وزارة المالية ) للتو وثيقة تطلب من شركات التأمين على الحياة تعزيز التفتيش والرقابة على تنفيذ عقود وكالات التأمين، وتقييم جودة الاستشارات والتقديم وعرض المنتجات التأمينية من قبل وكلاء التأمين.

وفي الوقت نفسه، يلزم الوكلاء بتزويد مشتري التأمين بمعلومات كاملة ودقيقة عن منتجات التأمين الخاصة بشركة التأمين، ويتعاملون بجدية مع مسؤولية وكيل التأمين في حالة انتهاك أحكام القانون.

بالإضافة إلى ذلك، تطلب إدارة الإشراف على التأمين أيضًا من هذه الشركات مراجعة وتحسين جودة خدمات رعاية العملاء، وإتقان العمليات التجارية، واللوائح الداخلية، وسياسات إدارة المخاطر، وضمان الامتثال للوائح القانونية.

"عندما تظهر شكاوى العملاء، يجب على شركات التأمين العمل بشكل استباقي لحل شكاوى العملاء؛ وفي حالة قيام العملاء بالإبلاغ من خلال وكالات الأنباء عن توقيع وتنفيذ العقود مع شركات التأمين، يجب على شركات التأمين الرد بشكل استباقي بمعلومات موضوعية وشفافة لوكالات الأنباء"، كما تنص الوثيقة بوضوح.

سلام

مفيد

العاطفة

مبدع

فريد

الغضب

[إعلان 2]

مصدر

تعليق (0)