احتمال خفض سعر الفائدة مرة أخرى

مع دخول عام 2023، وفي سياق ارتفاع أسعار الفائدة على الودائع بشكل حاد وتضييق أسواق رأس المال والعقارات، من المتوقع أن يتباطأ معدل نمو أرباح القطاع المصرفي في عام 2023 مقارنة بالمستوى الأساسي المرتفع في عام 2022 بسبب الضغوط على هامش الفائدة الصافي (NIM) وجودة الأصول في الأمد المتوسط.

لذلك، في منتدى DINSGHTS حول "توقعات الصناعة المصرفية 2023"، قال خبراء من VNDirect Securities إن نمو الائتمان في عام 2023 سوف يتباطأ ويصل إلى حوالي 12٪ في عام 2023 - يضعف الطلب على الائتمان حيث تحد الشركات من توسع الأعمال بسبب المخاوف بشأن النمو الاقتصادي وتباطؤ الاستهلاك.

وفي الوقت نفسه، علق السيد فام ثين كوانج - مدير إدارة الأصول في VNDirect، بأن السياق الحالي يظهر أن هناك مجالًا كبيرًا للبنك المركزي لمواصلة خفض أسعار الفائدة التشغيلية مرة أخرى. وبالإضافة إلى ذلك، قد ينظر بنك الاحتياطي الفنزويلي في خفض أسعار الفائدة التشغيلية بشكل أكبر مثل أسعار فائدة إعادة التمويل والحد الأقصى لأسعار الفائدة على الودائع لفترات أقل من 6 أشهر بمقدار 50 نقطة أساس في النصف الثاني من عام 2023، والأرجح في الربع الثالث من عام 2023.

نظرة عامة على المنتدى.

في مارس/آذار 2023، خفض بنك الدولة الفيتنامي أسعار الفائدة التشغيلية مرتين، مما يمثل انعكاسا في السياسة النقدية المحلية. مع تزايد خطر الركود في الاقتصاد الأمريكي، يتوقع السوق أن يتوقف بنك الاحتياطي الفيدرالي عن رفع أسعار الفائدة في اجتماعه المقبل في يونيو/حزيران 2023. وفي حال حدوث هذا السيناريو، سيستمر تراجع الضغوط على أسعار الصرف وأسعار الفائدة المحلية.

وقال السيد كوانج إن القطاع المصرفي هو أحد ركائز الاقتصاد، ويتميز بطبيعة دورية عالية للغاية. ومن ثم، عند تحليل آفاق الصناعة المصرفية، من الضروري أن نأخذ في الاعتبار الدورة الاقتصادية العالمية .

وتواجه العديد من الاقتصادات الآن تحديات بما في ذلك الضغوط التضخمية المستمرة وتشديد الظروف المالية والنقدية. ومع ذلك، أصبحت الدورات العالمية أقل تزامنا.

تتسارع وتيرة النمو في الصين في ظل إعادة فتح اقتصادها بعد جائحة كوفيد-19، في حين تدخل الولايات المتحدة المراحل الأخيرة من دورة نموها، مع احتمال كبير لتزايد الضغوط الركودية في عام 2023. ولا يزال الاقتصاد الأوروبي يعاني من ارتفاع التضخم، مما يجبر البنوك المركزية على مواصلة رفع أسعار الفائدة. لقد أثرت أسعار الفائدة المرتفعة والظروف المالية الصعبة سلبًا على توسع الأعمال والإنفاق الاستهلاكي.

توقعات مشرقة للبنوك في نهاية العام

وفقا لـ TS. كان فان لوك - عضو المجلس الاستشاري الوطني للسياسة النقدية والمالية، شهد اقتصاد فيتنام تباطؤًا اعتبارًا من الربع الرابع من عام 2022، وبحلول الربع الأول من عام 2023، كانت النتائج لا تزال سيئة نسبيًا.

قال السيد لوك: "يعود السبب إلى تراجع الإنتاج الصناعي والزراعة والخدمات، حيث لا يزال النمو بنفس المستوى الذي كان عليه قبل الجائحة؛ في حين تعتمد هذه الصناعات بشكل كبير على الطلب. وقد انخفضت معظم منتجات التصدير الرئيسية في فيتنام، مثل الملابس والأحذية والأخشاب وغيرها".

تي اس. كان فان لوك - عضو المجلس الاستشاري الوطني للسياسة النقدية والمالية.

ويتوقع السيد لوك أن يتعافى الاقتصاد على الأقل اعتبارًا من الربع الثالث من عام 2023 فصاعدًا. وبالتحديد، بدأ التعافي يظهر منذ شهر أبريل/نيسان، حيث بدأت أسواق الأسهم والعقارات بالتعافي أيضاً. وبناء على ذلك، أصدرت الحكومة في الوقت نفسه العديد من القرارات المهمة "لإنقاذ" سوق العقارات، وعادة ما قام بنك الدولة الفيتنامي بتعديل سعر الفائدة التشغيلي مرتين، وهو ما يبدو أنه أعاد بعض الثقة للمستثمرين في العقارات.

وفيما يتعلق بهيكل أرباح القطاع المصرفي، فبالإضافة إلى الائتمان وجودة الأصول، هناك عدد من العوامل الأخرى، التي لا تشكل سوى 20-25% ولكنها شهدت تطورات إيجابية للغاية في الآونة الأخيرة. وبالإضافة إلى ذلك، تتمتع البنوك بالموارد المالية نتيجة لعدم اضطرارها إلى تخصيص الكثير من المخصصات للمخاطر عندما يبلغ متوسط نسبة تغطية الديون المعدومة 125% فقط، وهو ما يمثل "وسادة" ربح إيجابية للصناعة.

وفيما يتعلق بنسبة قروض العقارات التي يقدمها البنك، ذكر السيد لوك أن 68% هي قروض للإسكان، و21% هي قروض للاستثمار العقاري. وبناء على ذلك، أكد السيد لوك أن جودة الائتمان العقاري لا تزال تحت السيطرة.

قال رئيس مجلس إدارة شركة VNDirect للأوراق المالية، السيد نجوين فو لونغ، إن الصعوبات الناجمة عن سوق العقارات لا تزال تشكل تحديًا كبيرًا لآفاق القطاع المصرفي عندما يمثل هذا القطاع 21٪ من ائتمان النظام بحلول نهاية عام 2022.

ومع ذلك، بالمقارنة مع الاقتصادات المتقدمة، فهذا ليس الأسوأ. علاوة على ذلك، يتمتع النظام المصرفي بأساس جيد للغاية يجعله قادراً على اجتياز "عاصفة" سندات الشركات.

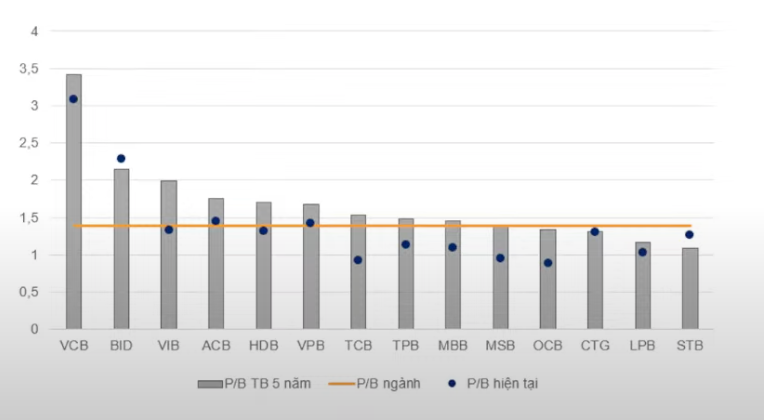

تعتبر أسهم البنوك ذات تقييمات P/B الجيدة مناسبة للاستثمار طويل الأجل (المصدر: VNDirect).

بشكل عام، السوق في حالة مستقرة نسبيًا. وينصح السيد كوانج المستثمرين المهتمين بأسهم البنوك باختيار الاستثمارات طويلة الأجل. وفي الوقت نفسه، قبل الاستثمار، يجب على المستثمرين التعرف على الصناعة ونموذج العمل للبنك الذي سيستثمرون فيه.

وفي الوقت نفسه، ينبغي على المستثمرين معرفة البنوك التي تتمتع بمزايا تنافسية في مجال محدد، وما إذا كان فريق الإدارة لديه الموهبة لقيادة البنك، وما إذا كانت قيمة البنك جذابة.

وحتى الآن، يرى السيد كوانج أن القطاع المصرفي مناسب للمستثمرين على المدى القصير والمستثمرين على المدى الطويل على حد سواء .

[إعلان 2]

مصدر

![[صورة] رئيس الوزراء فام مينه تشينه يجري محادثات مع رئيس وزراء مملكة تايلاند بايتونجتارن شيناواترا](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/16/23b5dd1e595d429491a54e3c1548fb79)

![[صورة] حفل استقبال لرئيس وزراء مملكة تايلاند بايتونغتارن شيناواترا في زيارته الرسمية إلى فيتنام](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/16/cdd9e93739c54bb2858d76c3b203b437)

تعليق (0)