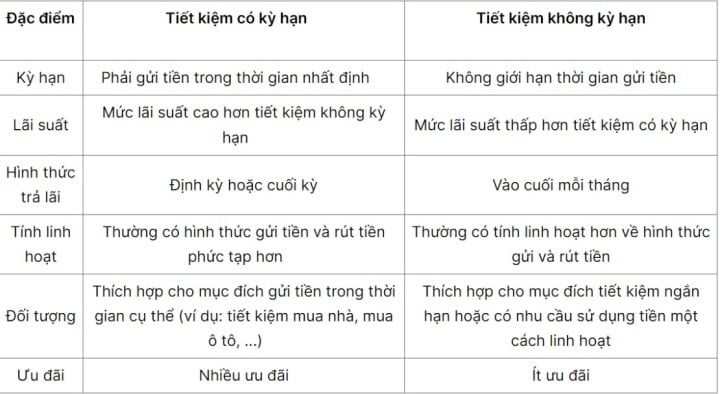

ডিমান্ড ডিপোজিট অ্যাকাউন্ট কী?

ডিমান্ড ডিপোজিট অ্যাকাউন্ট হলো টাকা সঞ্চয়ের এমন একটি পদ্ধতি যেখানে কোনো নির্দিষ্ট মেয়াদ বা জমার পরিমাণ থাকে না এবং সুদের হার পরিবর্তনশীল হয়। গ্রাহকরা মেয়াদপূর্তি পর্যন্ত অপেক্ষা না করেই সুবিধামত টাকা তুলতে বা তাদের অ্যাকাউন্ট বন্ধ করতে পারেন, এবং এর মাধ্যমে নিরাপত্তা নিশ্চিত করার পাশাপাশি মুনাফাও বৃদ্ধি পায়।

নন-টার্ম সেভিংস অ্যাকাউন্টে টাকা জমা রাখার সুবিধাসমূহ।

নন-টার্ম ডিপোজিট অ্যাকাউন্টে টাকা জমা রাখলে তুলনামূলকভাবে উচ্চ সুদের হার, নমনীয়তা, নিরাপত্তা এবং ব্যবস্থাপনার সহজতার মতো অনেক সুবিধা পাওয়া যায়। তবে, টাকা জমা রাখার সিদ্ধান্ত নেওয়ার আগে আপনাকে আপনার বিকল্পগুলো সাবধানে বিবেচনা করতে হবে এবং সবচেয়ে বুদ্ধিমান বিনিয়োগের সিদ্ধান্তটি নেওয়ার জন্য সংশ্লিষ্ট ব্যাংক বা আর্থিক প্রতিষ্ঠানের শর্তাবলী ও সুদের হার পুঙ্খানুপুঙ্খভাবে গবেষণা করতে হবে।

গ্রাহকরা নন-টার্ম সেভিংস অ্যাকাউন্টে টাকা জমা রেখে তাদের রিটার্ন উল্লেখযোগ্যভাবে বাড়াতে পারেন। (প্রতীকী চিত্র)

সুদের হার: ডিমান্ড ডিপোজিটে সাধারণত তুলনামূলকভাবে উচ্চ সুদের হার দেওয়া হয়, কিন্তু তা টাইম ডিপোজিট বা সার্টিফিকেট অফ ডিপোজিটের মতো অন্যান্য সঞ্চয়ী অ্যাকাউন্টের চেয়ে কম হবে।

নমনীয়তা: ডিমান্ড ডিপোজিট অ্যাকাউন্ট গ্রাহকদেরকে অন্যান্য সেভিংস অ্যাকাউন্টের মতো কোনো ফি প্রদান বা সুদ না হারিয়ে যেকোনো সময় টাকা তোলার সুযোগ দেয়।

নিরাপত্তা: ডিমান্ড ডিপোজিট সেভিংস অ্যাকাউন্টে আপনার টাকা জমা রাখলে তা সুরক্ষিত ও নিরাপদ থাকে।

পরিচালনা করা সহজ: নন-টার্ম ডিপোজিট অ্যাকাউন্টে টাকা সঞ্চয় করা আপনার আর্থিক ব্যবস্থাপনা করার একটি সহজ উপায়। গ্রাহকরা তাদের টাকা দেখতে এবং অর্জিত সুদের হিসাব রাখতে পারেন।

জমার কোনো সীমা নেই: ফিক্সড-টার্ম সেভিংস অ্যাকাউন্টের মতো নয়, ডিমান্ড সেভিংস অ্যাকাউন্টে জমার কোনো সীমা নেই। গ্রাহকরা তাদের আর্থিক সামর্থ্য অনুযায়ী যেকোনো পরিমাণ অর্থ জমা করতে পারেন।

বহুবিধ গ্রাহকের জন্য উপযুক্ত: ডিমান্ড ডিপোজিট অ্যাকাউন্ট ব্যক্তি ও ব্যবসা প্রতিষ্ঠানসহ বহুবিধ গ্রাহকের জন্য উপযুক্ত। এর মাধ্যমে মানুষ তাদের সঞ্চয়ী অ্যাকাউন্টে টাকা জমা করে সঞ্চয় গড়ে তুলতে পারে।

ডিমান্ড ডিপোজিট অ্যাকাউন্টের সুদের হার।

ডিমান্ড ডিপোজিটের সুদের হার সাধারণত প্রতিটি ব্যাংক আলাদাভাবে নির্ধারণ করে এবং তা ব্যাংকভেদে ভিন্ন হতে পারে। তবে, এই প্রোডাক্টটির নমনীয়তা এবং সুবিধার কারণে, এই হারগুলো সাধারণত টার্ম ডিপোজিটের হারের চেয়ে কম হয়ে থাকে।

নির্দিষ্ট সুদের হার প্রতিটি ব্যাংকের সুদের হার নীতির উপর নির্ভর করে। সাধারণত, ব্যাংকগুলো তাদের নির্দিষ্ট মেয়াদী সঞ্চয়ের সুদের হার প্রকাশ করে, এবং হালনাগাদ তথ্যের জন্য আপনাকে সেগুলোর উপর নজর রাখতে হবে। আকর্ষণীয় সুদের হার আছে এমন একটি ব্যাংক যাচাই করে বেছে নিলে তা আপনার দীর্ঘমেয়াদী সঞ্চয়ের সুবিধা সর্বাধিক করতে সাহায্য করবে।

ডিমান্ড ডিপোজিট অ্যাকাউন্ট হলো সঞ্চয়ের একটি নমনীয় মাধ্যম।

ডিমান্ড ডিপোজিটের উপর সুদ গণনার সূত্র প্রতিটি ব্যাংক বা আর্থিক প্রতিষ্ঠানের সুদ গণনার পদ্ধতির উপর নির্ভর করে। তবে, সাধারণ পদ্ধতিটি হলো নিম্নলিখিত সূত্রটি ব্যবহার করা:

অর্জিত সুদ = জমার পরিমাণ x সুদের হার x জমা রাখার দিনের সংখ্যা / ৩৬৫

এই প্রসঙ্গে, জমার পরিমাণ হলো সেই টাকার অঙ্ক যা গ্রাহক সঞ্চয়ী হিসাবে জমা করেন। সুদের হার হলো ব্যাংকের নিয়ম অনুযায়ী প্রযোজ্য সুদের হার। জমার দিন সংখ্যা হলো গ্রাহকের টাকা জমা দেওয়ার তারিখ থেকে শুরু করে গ্রাহকের টাকা তুলে নেওয়া বা হিসাব বন্ধ করার তারিখ পর্যন্ত সময়কাল।

প্রতিটি ব্যাংক বা আর্থিক প্রতিষ্ঠান সুদ গণনার ক্ষেত্রে ভিন্ন ভিন্ন পদ্ধতি প্রয়োগ করতে পারে, তাই টাকা জমা দেওয়ার আগে আপনার উচিত সেই ব্যাংক বা আর্থিক প্রতিষ্ঠানের সুদের হার এবং গণনার পদ্ধতি ভালোভাবে যাচাই করে নেওয়া।

আপনার কি নির্দিষ্ট মেয়াদ ছাড়া সঞ্চয়ী অ্যাকাউন্ট খোলা উচিত?

ডিমান্ড ডিপোজিট অ্যাকাউন্ট খোলা হবে কি না, তা প্রত্যেক ব্যক্তির আর্থিক অবস্থা এবং প্রয়োজনের উপর নির্ভর করে। তবে, ডিমান্ড ডিপোজিট অ্যাকাউন্ট খুলবেন কি না, সেই সিদ্ধান্ত নিতে আপনাকে সাহায্য করার জন্য এখানে কিছু পরামর্শ দেওয়া হলো।

অদূর ভবিষ্যতে খরচের কোনো নির্দিষ্ট পরিকল্পনা নেই: যদি অদূর ভবিষ্যতে আপনার খরচের কোনো নির্দিষ্ট পরিকল্পনা না থাকে, তাহলে আপনি একটি ডিমান্ড অ্যাকাউন্টে টাকা রাখতে পারেন, যা প্রয়োজনের সময় ব্যবহার করা যাবে; যেমন—বাড়ির মেরামত, অপ্রত্যাশিত চিকিৎসা খরচ, অথবা ভবিষ্যতের বড় কোনো খরচের পরিকল্পনার জন্য সঞ্চয় করা।

ভবিষ্যতের স্বল্পমেয়াদী কেনাকাটার পরিকল্পনা থাকলে, আপনার টাকার একটি অংশ ডিমান্ড ডিপোজিট অ্যাকাউন্টে রাখলে তা আপনাকে টাকা ধার করার খরচ ছাড়াই সেইসব খরচের জন্য প্রস্তুত হতে সাহায্য করতে পারে।

বাজার মন্দার সময়: যখন শেয়ার বাজার বা রিয়েল এস্টেট বাজারের পতন ঘটে, তখন বিনিয়োগের মূল্য হ্রাস পেতে পারে। এক্ষেত্রে, ঝুঁকি কমাতে এবং বিনিয়োগের সুযোগের জন্য অপেক্ষা করতে ডিমান্ড ডিপোজিট অ্যাকাউন্টে টাকা রাখা একটি নিরাপদ বিকল্প হতে পারে।

লিন চি (সংকলিত)

উপকারী

আবেগ

সৃজনশীল

অনন্য

ক্রোধ

[বিজ্ঞাপন_২]

উৎস

![[ছবি] চরিত্র ও দক্ষতার সুদৃঢ়করণ: গোলন্দাজ সৈন্যদের নিবিড় প্রশিক্ষণ।](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/30/1782815602541_lu-368-1875-4571-jpg.webp)