V některých nedávných závažných případech auditoři neodhalili problémy nebo jim bylo jasně řečeno, že nesplnili své povinnosti - Foto: TTD

Kteří auditoři pracující ve velké čtyřce byli právě suspendováni?

Komise pro cenné papíry se právě rozhodla pozastavit status auditora schváleného pro audit subjektů veřejného zájmu v sektoru cenných papírů, který vydává společnost Ernst & Young Vietnam Auditing Company Limited (EY Vietnam).

Auditoři Hang Nhat Quang a Ton Thien Bao Ngoc byli proto suspendováni do konce roku 2024. Ernst & Young Vietnam je jednou ze čtyř slavných auditorských firem „velké čtyřky“ se zahraničními investicemi, které se sídlem ve Vietnamu.

Oznámení výboru neuvedlo podrobné důvody pro pozastavení výkonu funkce dvou auditorů společnosti Ernst & Young Vietnam.

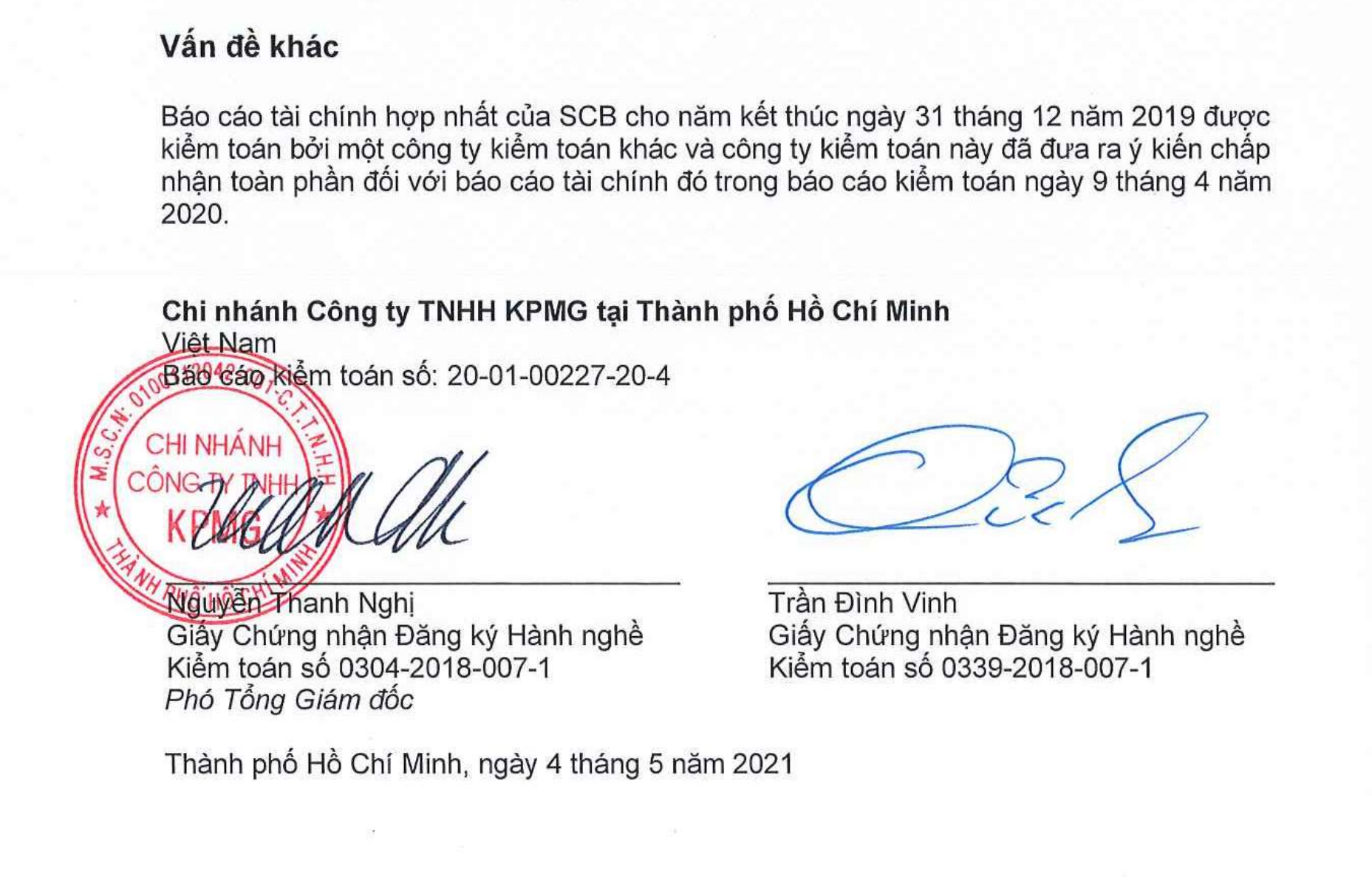

Zároveň se agentura rozhodla pozastavit status auditora schváleného pro audit subjektů veřejného zájmu v sektoru cenných papírů do konce letošního roku pro pana Tran Dinh Vinha ze společnosti KPMG Company Limited.

KPMG je také jednou z „velké čtyřky“. Pan Tran Dinh Vinh je známý jako zástupce generálního ředitele společnosti KPMG LLC. Pan Vinh je také auditorem, který podepsal audit účetní závěrky SCB za rok 2020.

Pan Vinh – auditor, který podepsal finanční zprávu SCB – byl právě suspendován – Fotografie zprávy

V červenci letošního roku vydala Státní komise pro cenné papíry rozhodnutí o pozastavení statusu auditorů schválených k auditu subjektů veřejného zájmu pro auditory společnosti Deloitte Vietnam Auditing Company Limited.

Konkrétně se na seznamu pozastavených auditorů nacházejí Pham Hoai Nam, Le Dinh Tu, Do Hong Duong a Tran Van Dang. Období začíná 25. června a končí 31. prosincem 2024. Pan Le Dinh Tu je náměstkem generálního ředitele, který podepsal auditorskou zprávu SCB za pololetní období 2019.

V souvislosti s „velkou čtyřkou“ finanční trh nedávno rozvířilo rozhodnutí skupiny Novaland (NVL) ukončit auditorskou smlouvu podepsanou se společností PwC (Vietnam) Company Limited a směnit auditorskou jednotku.

Společnost Novaland na základě praktické práce vyhodnotila, že auditorské služby poskytované společností PwC v minulosti nesplňovaly nezbytné požadavky pro provedení a zajištění průběhu auditu a kontroly účetních závěrek v souladu s předpisy o zveřejňování informací.

Podle současných předpisů musí společnosti kótované na burze podepsat smlouvu o auditu do 30. června, pokud jejich fiskální rok končí 31. prosincem. Důvodem je, že auditorská společnost musí přezkoumat pololetní účetní závěrky a provést audit účetních závěrek za celý rok. Změna auditorské jednotky v průběhu roku vyvolává mnoho otázek jak pro PwC, tak pro Novaland.

Mnoho dalších auditorských firem také pozastavilo činnost auditorů.

Komise pro cenné papíry vydala 12. listopadu také rozhodnutí o pozastavení kvalifikace auditorů schválených k auditu subjektů veřejného zájmu v sektoru cenných papírů, a to společností DFK Vietnam Auditing Company Limited a Moore AISC Auditing and Informatics Services Company Limited.

V souladu s tím byli pan Nguyen Anh Tuan, pan Le Huy Binh a pan Nguyen Van Tan z DFK Vietnam suspendováni do konce roku 2024. Obdobně byl na stejnou dobu suspendován i auditor Phan Duc Danh ze společnosti Moore AISC.

Je pozoruhodné, že v případu pana Nguyen Cao Tri se objevila i auditorská společnost DFK Vietnam. Vyšetřovací orgán obvinil auditorskou společnost DFK z podepsání a vydání auditorské zprávy o situaci vkladů akcionářů do základního kapitálu, z určení kapitálového vkladu vlastníka na 2 000 miliard VND navzdory nedostatečným důkazům a z nespolupráce s představenstvem , správní radou a právním zástupcem společnosti Saigon Dai Ninh Company.

Komise pro cenné papíry nedávno oznámila, že pozastaví auditory společnosti DFK Vietnam Auditing z podepisování účetních závěrek společnosti Quoc Cuong Gia Lai Joint Stock Company (QCG). Podle výsledků kontroly kvality auditorských služeb provedené Komisí pro cenné papíry ve společnosti DFK Vietnam Auditing v roce 2024 auditorské záznamy ukazují, že auditoři neprovedli plně auditorské postupy a neshromáždili dostatečné a vhodné auditorské důkazy k vydání auditorského výroku...

![[Foto] Návrhy dokumentů 14. sjezdu strany se dostávají k lidem na pobočkách kulturních pošt obce](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761642182616_du-thao-tai-tinh-hung-yen-4070-5235-jpg.webp)

![[Foto] Předseda Národního shromáždění Tran Thanh Man přijal delegaci Sociálnědemokratické strany Německa](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761652150406_ndo_br_cover-3345-jpg.webp)

![[Fotografie] Záplavy na pravé straně brány, vstup do citadely Hue](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761660788143_ndo_br_gen-h-z7165069467254-74c71c36d0cb396744b678cec80552f0-2-jpg.webp)

![[Fotografie] Prezident Luong Cuong se zúčastnil 80. výročí tradičního Dne ozbrojených sil 3. vojenského regionu](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761635584312_ndo_br_1-jpg.webp)

Komentář (0)