Pozvěte zákazníky k nákupu pojištění s vyššími úrokovými sazbami než u spoření!

Paní Nguyen Thi Bich Dao (bydlící v městské části Phuc La, okres Ha Dong, Hanoj) v reportáži pro noviny VietNamNet uvedla, že v březnu 2020 uložila úspory v transakční kancelářiVIB (Xa La, Ha Dong) s úrokovou sazbou přesahující 7 % ročně.

Zde jí zaměstnanec Pham Thi Minh Phuong poradil ohledně pojistného balíčku „Pru-Flexible Investment“, na kterém VIB spolupracovala s pojišťovnou Prudential Life Insurance. Spolu s tím byl závazek vyšších úrokových sazeb než u spoření a zároveň podpora pro zákazníky při otevírání kreditních karet s možností platit měsíční splátky ve výši 2,5 milionu VND měsíčně. Paní Dao zpočátku veškeré rady a přesvědčování ignorovala.

O měsíc později, když se Minh Phuong vrátila do VIB Xa La, aby pokračovala ve spoření, ji zaměstnanci úspěšně přesvědčili smlouvou „Pru-Flexible Investment“. Myslela si jednoduše, že se jedná o spořicí účet s vysokým úrokem a dodatečnými pojistnými výhodami.

Smlouva je platná od 4. března 2020 s pojistným ve výši 30 milionů VND/rok (tato smlouva nemá nic společného s vaším spořicím vkladem u VIB).

V roce 2021 byla paní Dao i nadále zvána zaměstnanci společnosti Phuong k účasti v balíčku Prudential Life Insurance s odůvodněním: „Druhý balíček má málo zdravotních pojištění“.

„V té době jsem si stále hodně věřila a chtěla jsem být lépe chráněna, protože tyto dvě smlouvy by se platily nezávisle na sobě. Tak jsem si sjednala balíček životního pojištění a stále usiluji o druhý balíček. Phuongina chamtivost mě velmi rozrušila a cítila jsem se tak hloupě,“ řekla paní Dao.

Důvod, proč má paní Dao výše uvedený pocit, je ten, že v říjnu 2022 zjistila a myslela si, že povaha první smlouvy byla zcela odlišná od toho, co jí bylo doporučeno.

„Phuong zdůraznil, že úroková sazba je vyšší než úroková sazba bankovních vkladů a že existují i pojistné plnění. Phuong poskytl ilustrační tabulku, ale vždy ji zakončil větou ‚toto je jen ilustrační tabulka, ve skutečnosti je vyšší‘. Chybou Phuonga při konzultaci bylo tvrzení, že ‚úroková sazba je vyšší než úroková sazba spořicích vkladů‘, což je ohledně povahy produktu zcela mylné,“ zdůraznila paní Dao.

Banka požaduje doklad o pravosti.

Pokud jde o balíček smluv „Pru-Flexible Investment“, poté, co paní Dao v říjnu 2022 zjistila, že povaha tohoto investičního balíčku neodpovídá tomu, co bylo doporučeno, podala stížnost u VIB.

Po několika cestách a dokonce i hlasitých hádkách ve VIB Xa La se až v březnu 2023 setkala s ředitelem VIB Xa La.

Po dvou schůzkách jí bylo navrženo, aby se „situaci vyřešila interně“, banka by ji podpořila částkou 15 milionů VND, což odpovídá půlročnímu pojistnému.

Paní Dao však výše uvedený návrh nepřijala a pokračovala v podání druhé stížnosti, v níž požadovala ukončení smlouvy „Pru - Flexibilní investice“ s odůvodněním: zaměstnanec společnosti Phuong „zneužil důvěru, byl nepoctivý a poskytl rady, které neodpovídaly povaze smlouvy“, a zároveň požadovala vrácení zaplaceného pojistného za 3 roky.

„Během diskuse Phuong přiznala, že upozornila, že pojistný balíček má vyšší úrokovou sazbu než spoření. Toto přiznání bylo svědkem dvou zaměstnanců VIB. VIB však uvedla, že to nebude brát jako důkaz, pouze přijme důkazy v písemné formě. To mě velmi rozrušilo,“ řekla paní Dao.

Během spolupráce s bankou zástupce VIB Xa La vždy uváděl, že jelikož zaměstnankyně Pham Thi Minh Phuong (konzultantka pro prodej pojištění) dala výpověď, bylo velmi obtížné vyřešit její benefity.

„Jasně jsem jim řekl, že si přeji zastavit pouze pojistný balíček ‚Pru-Flexible Investment‘, protože jsem zjistil, že není v souladu s tím, co Phuong radil.“

Raději bych přišel o peníze, než abych se dopustil kompromisu a nadále platil za produkt, ohledně kterého jsem byl podveden.

Během druhé schůzky zástupce zákaznického servisu VIB řekl: „Už jsou to 3 roky, co jsem zaplatil, proč se obtěžovat platit víc?“ Paní Dao byla naštvaná.

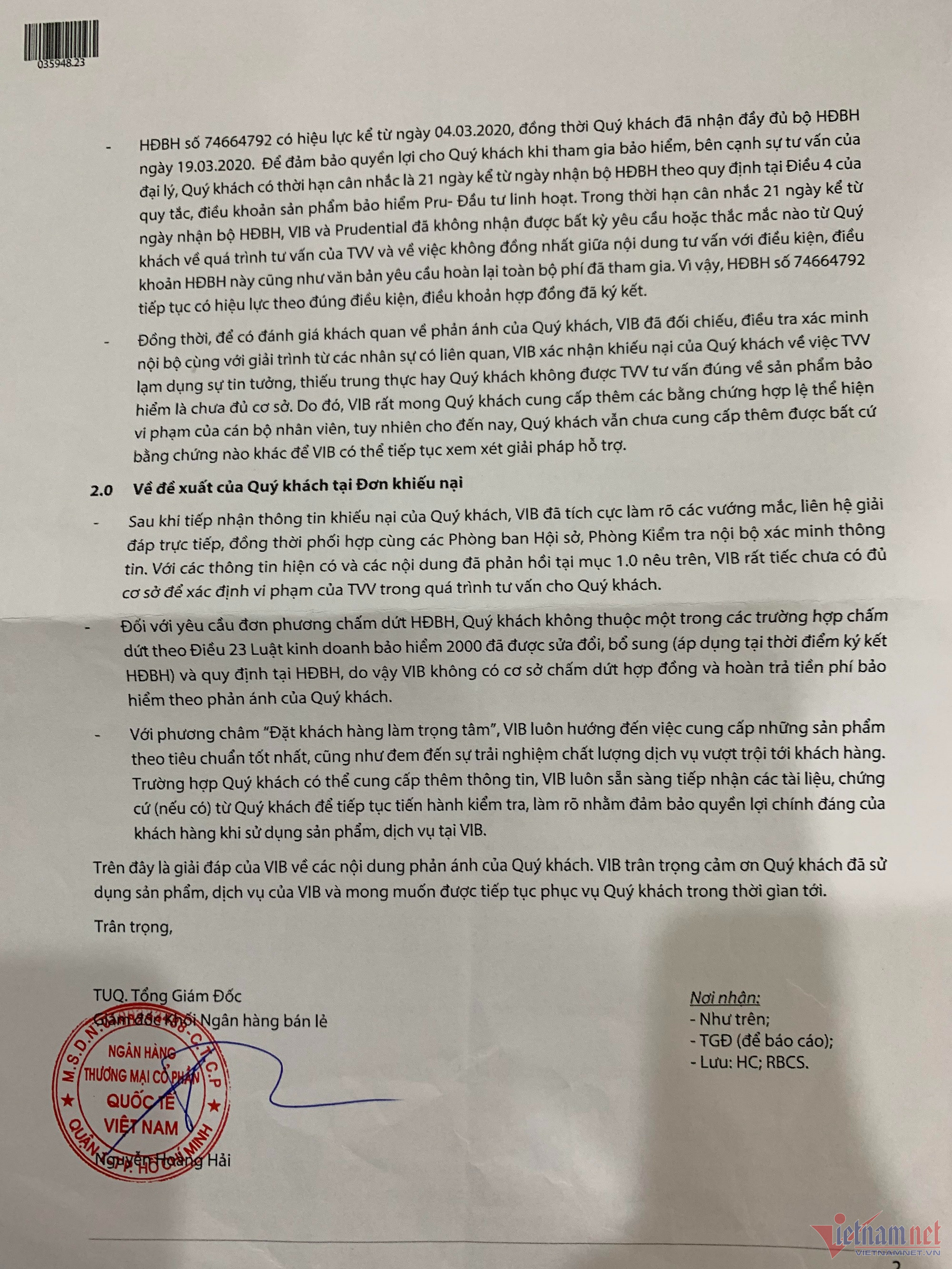

V dopise s odpovědí zákazníkovi ze dne 30. března VIB uvedla, že paní Dao měla 21denní lhůtu na posouzení smlouvy, jak je stanoveno v článku 4 podmínek pojistného produktu „Pru-Flexible Investment“.

Do 21 dnů od data obdržení pojistné smlouvy však společnosti VIB a Prudential neobdržely od zákazníků žádné žádosti ani dotazy týkající se konzultačního procesu konzultanta a nesouladu mezi obsahem konzultace a podmínkami této pojistné smlouvy, jakož i písemnou žádost o vrácení všech zaplacených poplatků.

VIB rovněž potvrdila, že zákazník nebyl schopen poskytnout platné důkazy prokazující porušení předpisů ze strany personálu. Tato smlouva proto zůstává v platnosti v souladu s podmínkami podepsané smlouvy.

Paní Dao se domnívala, že paní Phuong byla nepoctivá a zneužívala důvěru zákazníků k poradenství a prodeji pojistných produktů, které neodpovídaly povaze produktu, a proto s odpovědí VIB nesouhlasila a nadále požadovala ukončení pojistné smlouvy „Pru - Flexibilní investice“ a vrácení 3 let zaplaceného pojistného.

Společnost PV. VietNamNet kontaktovala paní Nguyen Thi Thanh Thuy, ředitelku společnosti VIB Xa La. Paní Thuy uvedla, že zákazník Nguyen Thi Bich Dao chtěl uzavřít smlouvu a této žádosti bylo vyhověno. Společnost VIB Xa La poslala někoho, aby kontaktoval paní Dao a pozval ji k vyřízení dokumentů. „Paní Dao však zatím nepřišla podepsat dokumenty, takže tato smlouva ještě nemůže být uzavřena,“ uvedla paní Thuy. Pokud jde o důvod nepodepsání konečné smlouvy, paní Dao uvedla, že pokud by souhlasila s podpisem konečné smlouvy, podle návrhu banky by obdržela pouze 23,1 milionu VND, čímž by přišla o téměř 67 milionů VND na již zaplacených poplatcích. Komunikační oddělení VIB mezitím uvedlo, že prověří informace od příslušných oddělení ohledně případu zákazníka Nguyen Thi Bich Dao. VietNamNet bude čtenáře o incidentu i nadále informovat. |

Zdroj

![[Fotografie] Ukončení 13. konference ústředního výboru strany 13. sněmu](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/08/1759893763535_ndo_br_a3-bnd-2504-jpg.webp)

Komentář (0)