Nedávná analýza společnosti FiinRatings ukazuje, že na základě zkušeností ze zahraničních trhů a mezinárodních studií, konkrétně s využitím modelu simulace nákladů Světového ekonomického fóra, zahrnují celkové náklady na emisi zelených dluhopisů přímé náklady (jednorázové a opakující se) a nepřímé náklady spojené s dodržováním zveřejněných standardů a cílů udržitelného rozvoje.

Teoreticky jsou náklady úměrné přínosu. Ve skutečnosti však může existovat značný rozdíl, zejména u emitentů, kteří vydávají dluhopisy poprvé, nebo u malých emitentů, což vytváří velkou nákladovou překážku pro přístup k financování zelených dluhopisů.

|

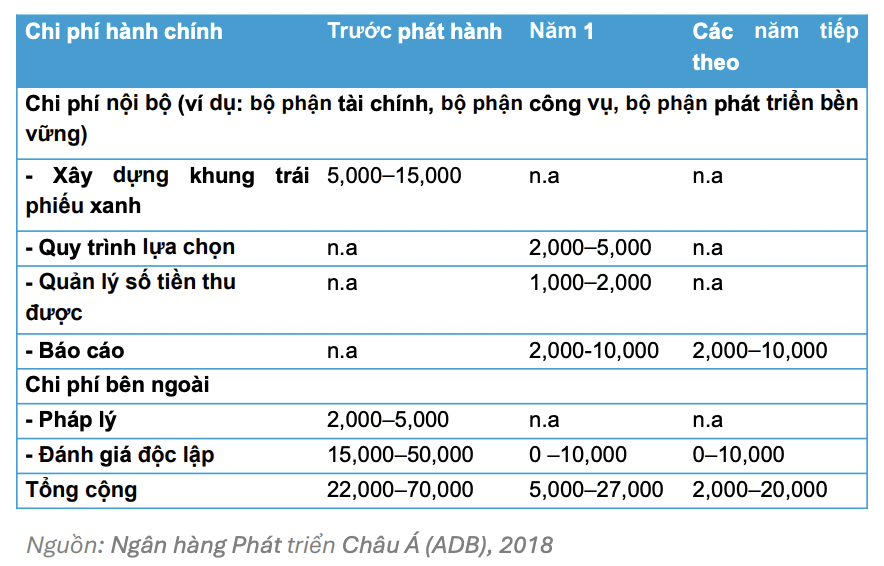

| Náklady vynaložené na emisi zelených dluhopisů (jednotka: USD) |

Náklady před vydáním obvykle tvoří většinu výdajů. Proto podniky potřebují důkladnou přípravu již od fáze před vydáním, včetně: výběru projektů, které splňují zelená kritéria, budování transparentního systému řízení kapitálu a zavedení procesu pro sledování efektivního využívání kapitálu.

Pro snížení těchto překážek je zapotřebí podpora zúčastněných stran, zejména veřejného sektoru, s cílem zvýšit přínosy a snížit náklady, a tím podpořit rozvoj zelených finančních trhů.

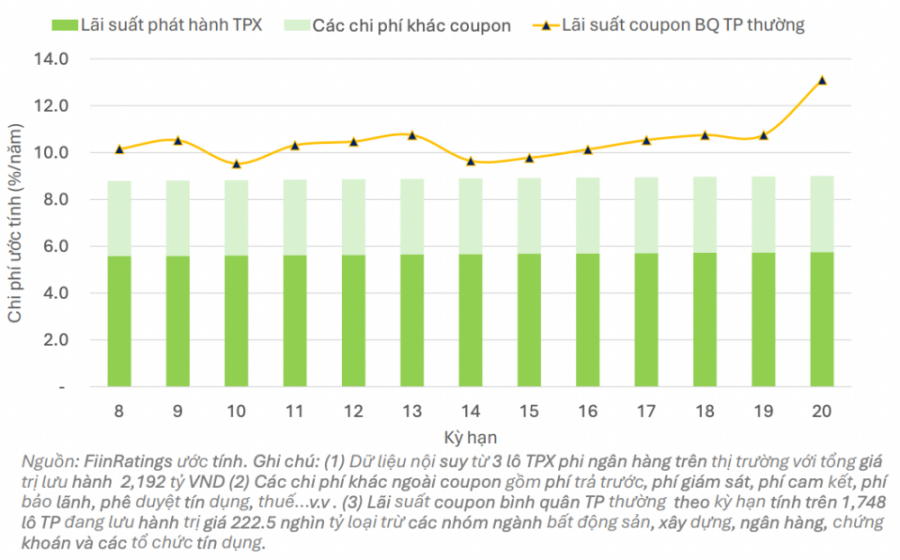

FiinRatings odhaduje, že nedávné emise zelených dluhopisů na vietnamském trhu měly úrokové sazby z emise přibližně pod 6 %. Související náklady zahrnují poplatky za upisování v rozmezí 1,5–2,5 % v závislosti na posouzení upisovatele, vstupní poplatky ve výši přibližně 1–2 %, závazkové poplatky nižší než 1 % a další poplatky.

Celkově odhadované celkové náklady pro společnosti vydávající zelené dluhopisy zůstávají přibližně o 1–2 % nižší než průměrná úroková sazba u běžných dluhopisů nabízených společnostmi ve stejné odvětví.

|

| Odhadněte kupónovou úrokovou sazbu a další náklady během doby splatnosti několika nedávných emisí zelených dluhopisů nefinančními podniky. |

Emise zelených dluhopisů na vietnamském trhu zůstává relativně skromná. Očekává se však, že se tento trh v budoucnu bude díky několika klíčovým faktorům silněji rozvíjet.

Zaprvé, právní rámec se stává stále ucelenějším a synchronizovanějším, s vládními politikami v oblasti vydávání dluhopisů, národními kritérii pro klasifikaci zelených dluhopisů, jakož i daňovými pobídkami a službami v oblasti cenných papírů, které podporují emisi a investice do zelených dluhopisů. To vytváří solidní, transparentní a příznivé právní prostředí pro účast podniků a investorů na trhu.

Za druhé, poptávka investorů roste díky rostoucímu trendu investování do ESG (environmentální, sociální a správní) směrů. Investoři nejen usilují o zisky, ale zajímají se také o projekty, které mají pozitivní dopad na životní prostředí a podporují udržitelný rozvoj. To podněcuje rostoucí poptávku po zelených dluhopisech jakožto finančním nástroji, který je efektivní i společensky smysluplný.

FiinRatings nakonec hodnotí, že podniky jsou stále proaktivnější v budování zelených finančních rámců a provádění nezávislých hodnocení podle mezinárodních standardů, jako jsou standardy Iniciativy pro klimatické dluhopisy (CBI) a Mezinárodní asociace kapitálových trhů (ICMA). Tato standardizace pomáhá zvyšovat důvěryhodnost a transparentnost zelených dluhopisů a budovat důvěru mezi domácími i zahraničními investory.

Zdroj: https://baodautu.vn/phat-hanh-trai-phieu-xanh-chi-phi-co-la-rao-can-d303224.html

Komentář (0)