Die Gewinnrate beträgt nur 1,97 %, fast das „Tief“ der Bankenbranche

Im ersten Quartal 2025 verzeichnete die ABBank einen Nettozinsertrag von 832 Milliarden VND, ein Plus von 25,9 % gegenüber dem Vorjahreszeitraum. Der Nettogewinn aus dem Dienstleistungsgeschäft stieg ebenfalls um fast 60 % auf 162 Milliarden VND. Bemerkenswert ist, dass sich der Verlust aus dem Handel mit Wertpapieren von minus 45 Milliarden VND auf knapp über 5 Milliarden VND verringerte.

Die Kosten für die Kreditrisikovorsorge haben sich in diesem Zeitraum jedoch fast verdoppelt, von 177 Mrd. VND auf 340 Mrd. VND. Dies zeigt, dass die Bank aufgrund gestiegener Kreditrisiken hohe Rückstellungskosten bilden muss, was zu einer deutlichen Verschlechterung der Aktiva-Qualität führt. Die Kosten für die Kreditrisikovorsorge haben die Gewinne der Bank erheblich geschmälert.

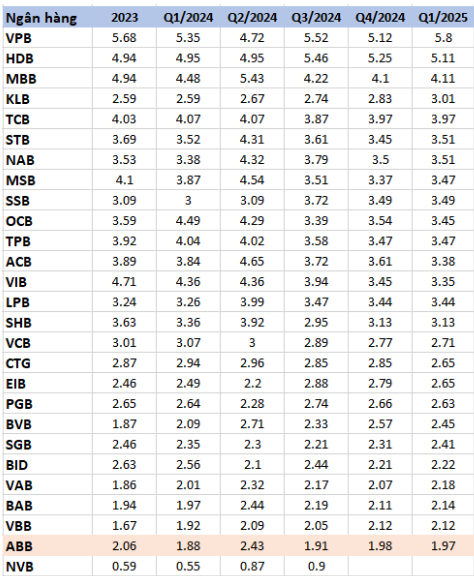

Infolgedessen verzeichnete die ABBank einen Gewinn nach Steuern von 333 Milliarden VND, mehr als das Doppelte der 154 Milliarden VND im gleichen Zeitraum des Vorjahres. Obwohl der Gewinn stieg, lag die Nettozinsspanne (NIM) im ersten Quartal 2025 nur bei 1,97 %, ein leichter Rückgang gegenüber 1,98 % im vierten Quartal 2024.

Diese Kennzahl spiegelt die Fähigkeit der Bank wider, Nettozinserträge aus Krediten und Investitionen zu erzielen. Im Vergleich zu anderen Banken liegt die ABBank mit einem Nettozinsertrag von 3-5 % derzeit am unteren Ende der Bankenbranche.

Die kurzfristigen Einlagen gingen um 16% zurück, bei den Wertpapieranlagen kam es vorübergehend zu einem Verlust von 1.150 Milliarden

Bis zum Ende des ersten Quartals 2025 erreichte die Bilanzsumme der ABBank 183.753 Milliarden VND. Davon sanken die Kundeneinlagen um 1 % auf 89.749 Milliarden VND. Insbesondere die kurzfristigen Einlagen erreichten nur 9.242 Milliarden VND, ein Rückgang von 16 % gegenüber dem Vorquartal – ein starker Rückgang in der Spitzengruppe der Bankenbranche.

Das Kredit-Einlagen-Verhältnis (LDR) der ABBank erreichte im ersten Quartal 2025 lediglich 87,49 %, ein Rückgang von 2 % im Vergleich zum Vorjahr. Dies zeigt, dass die Bank ihre Kreditvergabemöglichkeiten nicht voll ausschöpft, was zu einer Kapitalverschwendung führt.

Insbesondere erhöhte die ABBank ihr Wertpapieranlagevermögen von 20.922 Milliarden VND zu Jahresbeginn auf 26.755 Milliarden VND. Durch diese Investition verzeichnet die Bank jedoch vorübergehend einen Verlust von 1.150 Milliarden VND, was einem Anstieg von mehr als 30 Milliarden VND gegenüber der Verlustrückstellung zu Jahresbeginn entspricht.

Die Forderungsausfallquote steigt auf 3,8 % und verfehlt damit die Erwartungen, unter 3 % zu bleiben

Die Geschichte der uneinbringlichen Forderungen der ABBank bereitet vielen Aktionären schon lange Sorgen. Zum Ende des ersten Quartals 2025 verzeichnete die ABBank einen weiteren Anstieg der Forderungsausfallquote.

Insbesondere sanken die unterdurchschnittlichen Forderungen (Gruppe 3) und die zweifelhaften Forderungen (Gruppe 4) auf 613 bzw. 838 Milliarden VND. Die Schulden mit der Möglichkeit eines Kapitalverlusts stiegen jedoch deutlich auf 2.278 Milliarden VND. Die gesamten uneinbringlichen Forderungen beliefen sich auf 3.729 Milliarden VND, was einem Verhältnis der uneinbringlichen Forderungen zu den gesamten ausstehenden Kundenkrediten von 3,8 % entspricht.

Zuvor hatte Dao Manh Khang, Vorstandsvorsitzender der ABBank, bei der Jahreshauptversammlung 2025 als Reaktion auf die Meinung der Aktionäre zur immer noch recht hohen Forderungsausfallquote von 2,48 % erklärt, dass die Bank beabsichtige, die Forderungsausfallquote unter 3 % zu halten und den Anteil der Forderungsausfälle bis 2025 auf 2 % zu senken.

Herr Khang betonte außerdem, dass 2024 ein schwieriges Jahr sei, in dem viele Unternehmen mit uneinbringlichen Forderungen und Verlusten zu kämpfen hätten, und versprach, radikalere Lösungen zur Bewältigung dieser Forderungsausfälle umzusetzen.

Ein Lichtblick ist jedoch der Bereich der Bearbeitung uneinbringlicher Forderungen der ABBank, in dem ein engagiertes Team kontinuierlich sehr positive Ergebnisse erzielt. Ziel der ABBank ist es nicht nur, die Forderungsausfälle auf unter 3 % zu senken, sondern auch langfristig ein professionelleres und effektiveres System zur Bearbeitung von Forderungen zu entwickeln.

Da die Quote der uneinbringlichen Forderungen im ersten Quartal 2025 jedoch über 3 % liegen wird, rückt das Ziel, sie unter 3 % zu halten, in weite Ferne. Für die Banken stellt die Verbesserung der Aktivaqualität und die Rückgewinnung des Vertrauens der Aktionäre eine große Herausforderung dar.

Quelle: https://baodaknong.vn/abbank-loi-nhuan-tang-no-xau-vuot-nguong-tam-lo-1-150-ty-tu-dau-tu-chung-khoan-254364.html

Kommentar (0)