Das Dat Xanh Services Economic - Financial - Real Estate Research Institute (DXS FERI) hat gerade den Marktforschungsbericht für das zweite Quartal und die ersten sechs Monate des Jahres 2023 veröffentlicht, aus dem hervorgeht, dass die Lage auf dem Immobilienmarkt weiterhin stagniert.

In den ersten sechs Monaten des Jahres 2023 stand der vietnamesische Immobilienmarkt vor großen Herausforderungen. Diese reichten von den negativen Auswirkungen der globalen und nationalen wirtschaftlichen,politischen und finanziellen Lage bis hin zur anhaltenden Verschärfung des Immobilienrechts, ohne dass konkrete Maßnahmen zur Beseitigung rechtlicher Hindernisse ergriffen wurden. Das Marktvertrauen hat sich noch nicht deutlich erholt, was für alle Marktteilnehmer Schwierigkeiten mit sich bringt.

Das Angebot an neuen Immobilien ist nahezu nicht vorhanden.

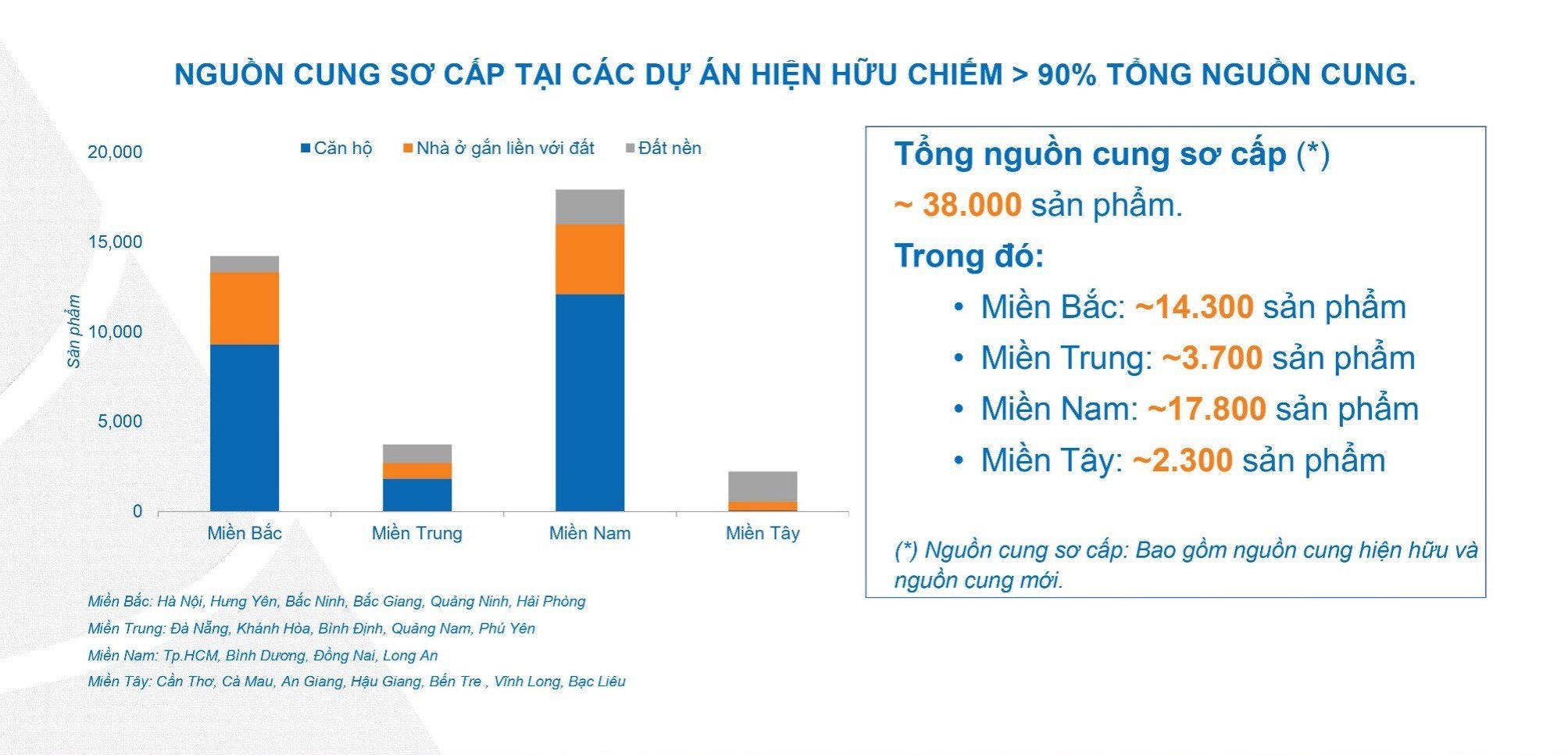

Das Immobilienangebot in Hanoi und Ho-Chi-Minh-Stadt sank im Vergleich zum Vorjahr um 89 % (Ho-Chi-Minh-Stadt) und um 91 % (Hanoi). Dementsprechend sank auch die Zahl der zum Verkauf stehenden Neubauprojekte stark. Das bestehende Angebot besteht hauptsächlich aus Projekten, die vor vielen Jahren umgesetzt wurden und in Schlüsselregionen rund 90 % des gesamten Primärangebots ausmachen.

In Hanoi und den umliegenden Gebieten gibt es nicht viele Projekte, die gestartet werden können. Wohnungen dominieren den Hanoi-Markt, meist aus kleinen Projekten und Projekten, die bestehende Häuser übergeben. In den ersten sechs Monaten des Jahres 2023 verzeichnete der gesamte Markt im Allgemeinen schleppende Transaktionen.

In Ho-Chi-Minh-Stadt besteht der Primärmarkt hauptsächlich aus Wohnungen im Osten von Ho-Chi-Minh-Stadt. Dies entspricht einem Rückgang von 70 % im Vergleich zum Vorjahreszeitraum. In Ho-Chi-Minh-Stadt, Binh Duong, Dong Nai und Long An ist das Wohnungsangebot begrenzt und stammt hauptsächlich aus der nächsten Phase alter Projekte.

Immobilienangebot auf dem Markt.

Im Vergleich der beiden großen Märkte Hanoi und Ho-Chi-Minh-Stadt verzeichnete das Angebot an neuen Wohnungen einen starken Rückgang. In Hanoi waren nur rund 500 Objekte verfügbar, ein Rückgang von 91 % im Vergleich zum Vorjahr. Der Rückgang resultierte hauptsächlich aus kleinen Projekten zur Markterkundung. In Ho-Chi-Minh-Stadt waren es rund 1.800 Objekte, ein Rückgang von 89 % im Vergleich zum Vorjahr.

In beiden Regionen stiegen die durchschnittlichen Verkaufspreise für Wohnungen. In Hanoi lag der Preis bei 42–55 Millionen VND/m², ein Plus von 3–5 % im Vergleich zum Vorjahr; in Ho-Chi-Minh-Stadt lag er bei 60–80 Millionen VND/m², ein Plus von 2–3 % im Vergleich zum Vorjahr. Die Absorptionsrate von Wohnungsprodukten in Hanoi erreichte rund 15 %, was durch das Interesse ausländischer Kunden unterstrichen wird.

Die Absorptionsrate von Apartmentprodukten in Ho-Chi-Minh-Stadt beträgt etwa 20 %, wobei neue Projekte wie Elysian, The Avatar und 9x An Suong eine Absorptionsrate von 50 – 60 % aufweisen.

Auch im zentralen Markt gibt es nicht viele positive Signale, da das Angebot hauptsächlich aus bestehenden Projekten stammt und es keine neuen Projekte gibt.

In der Westregion herrscht derzeit ein begrenztes Angebot an Gewerbewohnungen, es wird jedoch erwartet, dass es dort ab Ende 2023 ein Angebot an Gewerbewohnungen geben wird.

Gesamtabsorptionsrate des Immobilienmarktes.

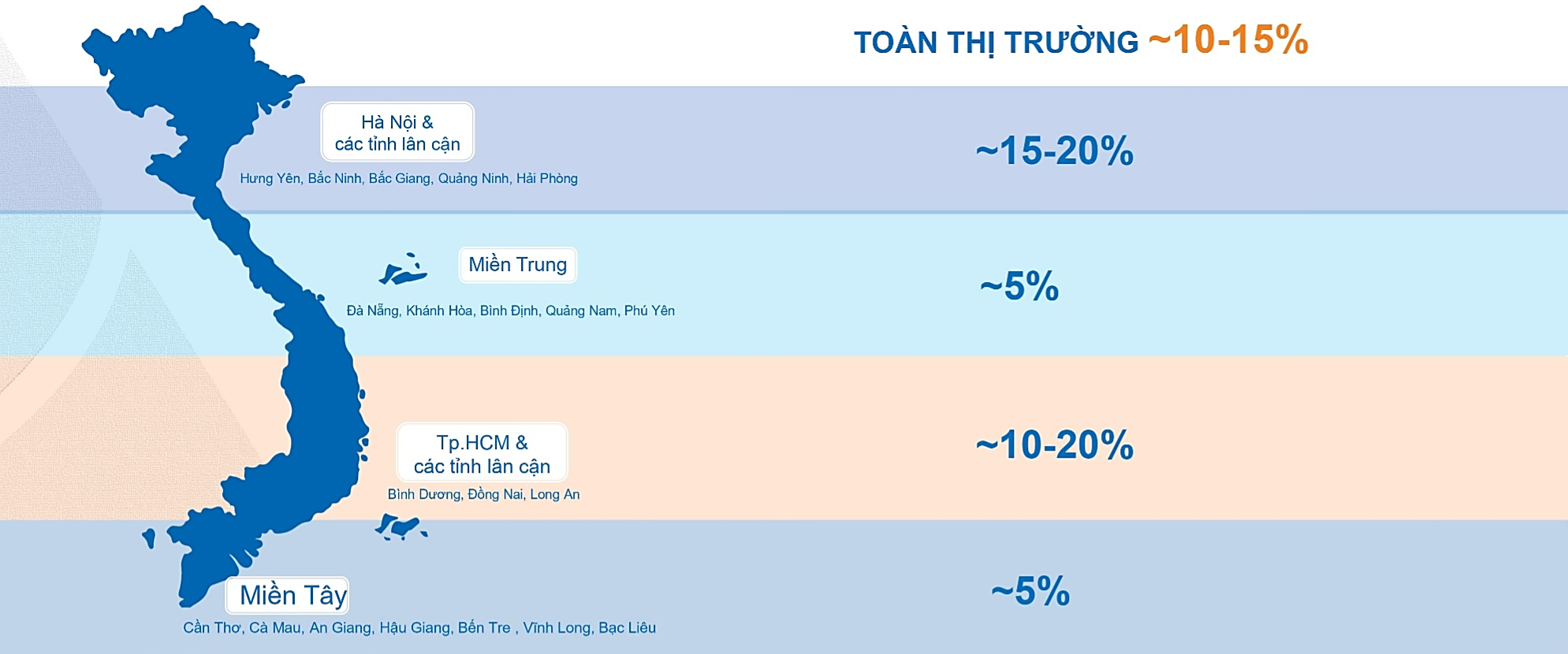

Betrachtet man den gesamten Markt, liegt die allgemeine Absorptionsrate bei etwa 10–15 %, wobei der Norden mit 15–20 % die höchste Absorptionsrate aufweist, die zentralen und westlichen Regionen eine sehr niedrige Absorptionsrate von nur etwa 5 % aufweisen und die Absorptionsrate in Ho-Chi-Minh-Stadt und den benachbarten Provinzen um die 10–20 % schwankt.

„Die Schwierigkeiten, die von Ende 2022 bis zur ersten Hälfte des Jahres 2023 andauerten, spiegeln sich deutlich in den Indikatoren für ein knappes neues Angebot und sehr niedrige Absorptionsraten wider. Konkret sank das Gesamtangebot nach den ersten sechs Monaten des Jahres immer noch um 50–60 %, der durchschnittliche Verkaufspreis sank um 20–30 %, und die Absorptionsrate des gesamten Marktes erreichte 10–15 %,“ kommentierte DXS FERI.

Die Zahl der aufgelösten Immobilienunternehmen hat stark zugenommen.

In den ersten sechs Monaten des Jahres gehörte die Immobilienbranche zu den Branchen mit der höchsten Auflösungsrate (plus 30,4 Prozent), verzeichnete jedoch die niedrigste Zahl an Neugründungen im Land (61,4 Prozent im Jahresvergleich).

Laut DXS FERI steht der Immobilienmarkt auch in den ersten sechs Monaten des Jahres 2023 vor großen Herausforderungen, wobei rechtliche Probleme als langjähriger Engpass des Marktes gelten und es noch immer keine konkreten Lösungsmaßnahmen gibt.

Die schleppenden Verkäufe haben sowohl Investoren als auch Handelsräume in eine sehr schwierige Lage gebracht. Bis Ende Juni 2023 war die Anzahl der Makler auf dem Immobilienmarkt im Vergleich zum Jahresende 2023 um 60 % – 70 % zurückgegangen.

Einer Umfrage von DXS FERI unter einzelnen Maklern, die in Maklerbüros arbeiten, zufolge werden 71 % der Makler ihrem Beruf treu bleiben, 19 % der Befragten gaben an, dass sie neben der Suche nach einem anderen Job zur Stabilisierung ihres Lebensunterhalts als Immobilienmakler arbeiten werden und 10 % der Makler planen, in eine andere Branche zu wechseln.

Die Zahl der Immobiliengeschäftsauflösungen nimmt zu, die Zahl der Makler nimmt ab.

Von den 480 befragten Immobilienmaklern, die ihren Job gekündigt hatten, hatten nur 52 % nicht die Absicht, im Jahr 2023 in die Immobilienbranche zurückzukehren, während 36 % zurückkehren würden, wenn sich der Markt erholt.

FERI erklärte, dass Anleger, wenn eine große Zahl von Maklern den Markt verlässt, auch zu „Tricks“ greifen müssen, um Verkäufer zu finden. Anleger tun dies, indem sie spezielle Strategien zur Anwerbung von Maklern einführen, wie z. B. die Erhöhung der Maklergebühren, die Erhöhung von Bonusangeboten, die Ausweitung von Bonusbedingungen, die Erhöhung der Marketing- und Kundenbetreuungskosten, die wöchentliche Zahlung von Maklergebühren oder die sofortige Zahlung innerhalb von 48 Stunden nach der Transaktionsprüfung.

Szenario für die letzten 6 Monate des Jahres

DXS – FERI kommentiert den Markt in den letzten 6 Monaten des Jahres und stellt weiterhin 3 Szenarien vor, darunter: Idealszenario (Angebot steigt, Zinsen sinken stark auf unter 10 – 12 %, Verkaufspreise steigen leicht, Absorptionsrate steigt recht gut von 40 – 50 %);

Erwartetes Szenario (Angebot steigt leicht, Zinssätze sinken leicht auf etwa 11–13 %, Verkaufspreise bleiben stabil, während die Absorptionsrate um 20–30 % steigt) und herausforderndes Szenario (Angebot wird weiterhin um 20–30 % sinken, Zinssätze bleiben weiterhin hoch >14 %, Verkaufspreise sinken um 10–20 %).

Das Forschungsinstitut von Dat Xanh hat das Idealszenario jedoch von vornherein ausgeschlossen, da es in naher Zukunft nicht umsetzbar ist. Der Markt kann lediglich mit einem allmählichen Übergang vom herausfordernden zum erwarteten Szenario rechnen. Klarere Ergebnisse werden voraussichtlich im ersten Halbjahr 2024 sichtbar.

„Viele Indikatoren deuten darauf hin, dass das Marktvertrauen ab Ende 2023/Anfang 2024 allmählich zurückkehren wird, wenn die staatlichen Maßnahmen zu greifen beginnen, was auch die treibende Kraft für die nächste Phase des Marktes sein wird“, so die Experten von DXS – FERI .

[Anzeige_2]

Quelle

![[Foto] Vorsitzender der Nationalversammlung nimmt am Seminar „Aufbau und Betrieb eines internationalen Finanzzentrums und Empfehlungen für Vietnam“ teil](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/28/76393436936e457db31ec84433289f72)

Kommentar (0)