MSVN-Experte: Möglichkeit einer Erhöhung der operativen Zinssätze zur Kontrolle des Wechselkursdrucks

Eine übermäßige Abwertung des VND ist nicht möglich. Es bedarf spezifischer Maßnahmen und finanzpolitischer Maßnahmen, um die Auswirkungen steigender Betriebszinsen zu minimieren.

SBV prognostiziert eine Zinserhöhung um 50 Basispunkte im Mai oder Juni

Herr Nguyen Thanh Lam, Direktor für Forschung und Analyse der Privatkundenabteilung der Maybank Investment Bank Securities Company (MSVN), prognostiziert, dass die Staatsbank von Vietnam (SBV) den operativen Zinssatz um 50 Basispunkte erhöhen wird, um den fallenden Wechselkurs des vietnamesischen Dong zu stabilisieren. Die Zinserhöhung könnte in den nächsten Wochen, im Mai oder Juni, erfolgen.

Die SBV könnte eine abwartende Haltung einnehmen und zunächst prüfen, ob die Zinserhöhung (zusammen mit anhaltenden USD-Verkäufen) den Wechselkursdruck verringern würde, bevor sie über eine weitere Zinserhöhung entscheidet. Die Zinserhöhung würde die Kreditzinsen mit etwas Verzögerung erhöhen und könnte die Inlandsnachfrage beeinträchtigen.

Die andere Möglichkeit wäre jedoch, den VND weiter abwerten zu lassen. Dies könnte die Inflation über das SBV-Ziel von 4,5 % treiben und die Kaufkraft der Haushalte sowie die Unternehmenskosten beeinträchtigen. MSVN beharrt auf seiner BIP-Wachstumsprognose für 2024 von 5,8 %, was unter dem Regierungsziel von 6 bis 6,5 % liegt.

Die Erhöhung des Betriebszinssatzes ist das letzte Mittel, wenn der Druck auf VND und Devisenreserven zunimmt.

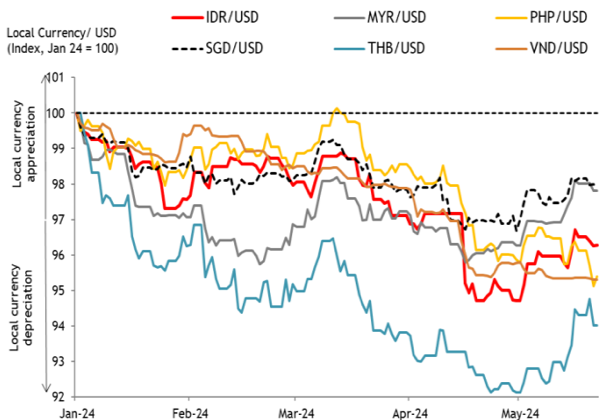

Der USD/VND-Wechselkurs ist seit Jahresbeginn um rund 4,5 % auf ein Rekordtief gefallen und ist damit die zweitschlechteste Währung in der ASEAN-Region. Obwohl es dafür verschiedene Gründe gibt, darunter Goldspekulationen und die jüngsten politischen Entwicklungen, bleibt der Hauptfaktor der Zinsunterschied zu den USA.

|

| Der VND ist eine der schwächsten Währungen in der ASEAN-Region. Quelle: Bloomberg. Letzter Datenpunkt vom 22.05.2024. |

Die SBV hat ihren Leitzins im Jahr 2023 um 125 Basispunkte gesenkt, um die Kreditzinsen in einer angeschlagenen Wirtschaft zu senken, obwohl die US-Notenbank (Fed) die Zinsen weiter anhebt. Die Interbankenzinsen sind aufgrund des langsamen Kreditwachstums und der hohen Liquidität gefallen, was die SBV in den letzten Monaten dazu zwang, die Zinsen durch Offenmarktgeschäfte (OMO) zu erhöhen. Die SBV erhöhte zudem den OMO-Zinssatz zum zweiten Mal auf 4,5 % (von 4,25 %), um die Interbankenzinsen weiter anzuheben.

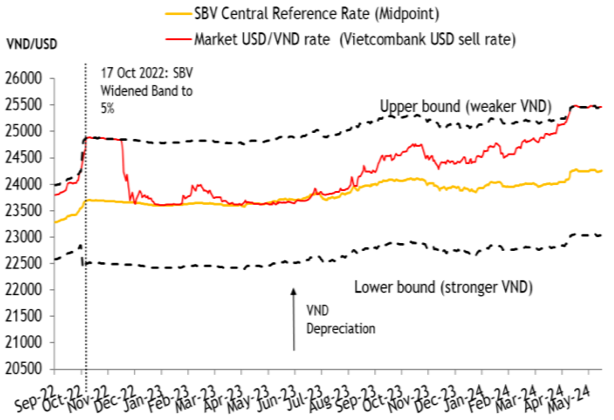

Die SBV hat seit dem 19. April 2024 2,8 Milliarden US-Dollar ihrer gesamten Devisenreserven von rund 102 Milliarden US-Dollar verkauft, um den VND zu verteidigen. Der Wechselkursdruck hielt jedoch an, und in den letzten Tagen kam es zu verstärkten Verkäufen von US-Dollar-Reserven. Der Druck auf die Devisenreserven der SBV nahm im Mai mit dem Verkauf von 2,4 Milliarden US-Dollar stark zu, mehr als das Sechsfache der im April verkauften 380 Millionen US-Dollar.

Laut Herrn Lam gibt es im Gegensatz zu den Währungen anderer ASEAN-Länder keine Anzeichen einer Entspannung beim Druck auf den VND, obwohl der USD-Index (DXY) nach dem Rückgang der Verbraucherpreisindex-Daten weiter gefallen ist. Angesichts der starken US-Wirtschaft besteht zudem weiterhin große Unsicherheit über Zeitpunkt und Ausmaß von Zinssenkungen in den USA.

Eine übermäßige Abwertung des VND darf nicht zugelassen werden . Um die Auswirkungen steigender operativer Zinssätze zu verringern , sind spezifische Maßnahmen und finanzpolitische Maßnahmen erforderlich .

Wie andere Zentralbanken befürchtet auch die SBV, dass eine unkontrollierte Abwertung des VND die Inflation weiter anheizen könnte, die bereits nahe dem Zielwert von 4,5 % liegt (4,4 % im April), so Herr Lam. Ohne strenge Kontrolle könnte die Währung weiter an Wert verlieren, da immer mehr Menschen im Land ihr Geld in Dollar umtauschen, um sich gegen eine weitere Abwertung des VND abzusichern. Die Abwertung des VND erhöht zudem die Produktionskosten für ausländische Direktinvestitionen, die meist auf importierte Rohstoffe angewiesen sind.

|

| Starker Wechselkursdruck, wobei der USD/VND die Obergrenze der von der SBV verwalteten Schwankungsbreite (± 5 %) berührt. Quelle: CEIC |

Die Staatsbank wird die Obergrenze für kurzfristige Einlagenzinsen (unter 6 Monaten) als wichtigstes politisches Instrument zur Erhöhung der Einlagenzinsen auf dem Markt nutzen. Da Einlagen die wichtigste Finanzierungsquelle der Banken sind, werden höhere Einlagenzinsen in höhere Kreditzinsen umgesetzt, allerdings mit einer Verzögerung von etwa drei bis sechs Monaten. Die Behörden haben anerkannt, dass die Wirtschaft weiterhin Unterstützung benötigt, und die Banken aufgefordert, die Kreditzinsen zu senken.

MSVN ist der Ansicht, dass angesichts steigender Leitzinsen die Kreditzinsen durch Vorzugszinsen für vorrangige Sektoren (wie Immobilien) niedrig gehalten werden können. Auch fiskalpolitische Maßnahmen wie Steuerstundungen und eine Verlängerung der Mehrwertsteuersenkung um zwei Prozentpunkte bis Dezember (von Juni) können die Auswirkungen abfedern.

[Anzeige_2]

Quelle: https://baodautu.vn/chuyen-gia-msvn-co-kha-nang-tang-lai-suat-dieu-hanh-de-kiem-che-ap-luc-ty-gia-d216289.html

![[Foto] Rettung von Menschen in überfluteten Gebieten am Fuße des Prennpasses über Nacht](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/6/19095b01eb844de98c406cc135b2f96c)

![[Foto] Premierminister Pham Minh Chinh nimmt an der 80. Jahrestagung der Vietnam Posts and Telecommunications Group teil](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/6/39a89e5461774c2ca64c006d227c6a4e)

![[Foto] 80. Jahrestag des Generalstabs der vietnamesischen Volksarmee](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/6/49153e2a2ffc43b7b5b5396399b0c471)

![[Foto] Generalsekretär To Lam nimmt am 80. Jahrestag des Generalstabs der Vietnamesischen Volksarmee teil](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/6/126697ab3e904fd68a2a510323659767)

![[Foto] Viele Menschen erleben direkt den geliebten Onkel Ho und die Generalsekretäre](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/6/2f4d9a1c1ef14be3933dbef3cd5403f6)

Kommentar (0)