Nach Angaben der Vietnam Bond Market Association (VBMA) werden in den verbleibenden sechs Monaten des Jahres 2025 voraussichtlich Anleihen im Wert von etwa 131.601 Milliarden VND fällig, wovon der Großteil mit 69.970 Milliarden VND (entsprechend 53 %) Immobilienanleihen sind.

Immobilienunternehmen stehen unter Druck, Anleihen fällig zu stellen

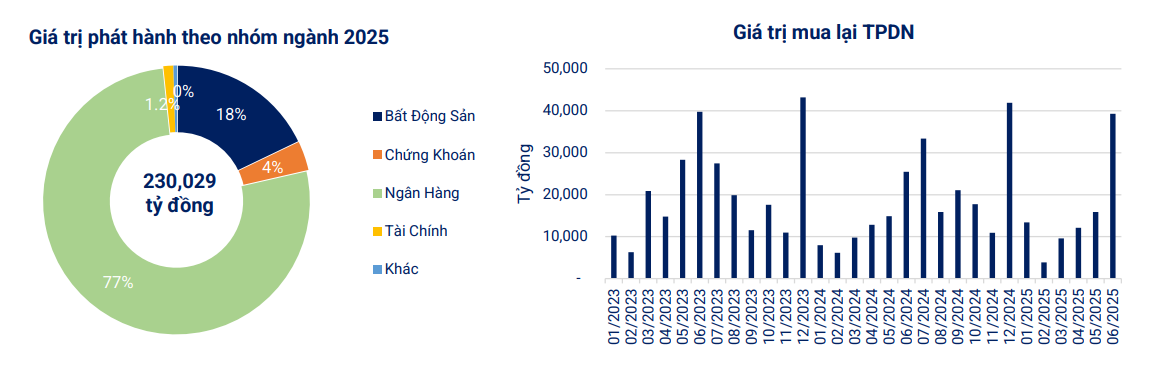

Laut den von HNX und SSC zusammengestellten VBMA-Daten gab es zum Datum der Informationsveröffentlichung am 30. Juni 2025 65 private Anleiheemissionen im Wert von 86.953 Milliarden VND im Juni 2025. Im Juni kauften Unternehmen Anleihen im Wert von 39.265 Milliarden VND vor Fälligkeit zurück, was einem Anstieg von 54 % gegenüber dem gleichen Zeitraum im Jahr 2024 entspricht.

In den verbleibenden sechs Monaten des Jahres 2025 werden voraussichtlich Anleihen im Wert von rund 131.601 Milliarden VND fällig, wovon der Großteil mit 69.970 Milliarden VND (entsprechend 53 %) Immobilienanleihen sind. Im Hinblick auf die Offenlegung ungewöhnlicher Informationen gab es im Juni sieben Anleihen mit verspäteten Zins- und Tilgungszahlungen im Wert von 5.224 Milliarden VND.

Auf dem Sekundärmarkt erreichte der Gesamttransaktionswert einzelner Unternehmensanleihen im Juni 2025 129.040 Milliarden VND, durchschnittlich 6.145 Milliarden VND/Sitzung, ein Anstieg von 10,5 % im Vergleich zum Durchschnitt im Mai.

Laut Angaben von FiinRatings erreichte der kumulierte Emissionswert in den ersten sechs Monaten des Jahres 248.600 Milliarden VND, ein Anstieg von 71,2 % gegenüber dem gleichen Zeitraum. Dabei entfielen 88,8 % auf private Emissionen und 11,2 % auf öffentliche Emissionen.

In Bezug auf die Emissionszinssätze gab FiinRatings an, dass der durchschnittliche monatliche Zinssatz für die Kreditinstitutsgruppe um 5,5 % schwankte. Die Nichtbankengruppe verzeichnete hingegen einen höheren Durchschnittszinssatz von rund 9,8 %. Die durchschnittlichen Laufzeiten der beiden Gruppen betrugen 3,6 bzw. 2,4 Jahre.

In den ersten sechs Monaten emittierten Kreditinstitute Anleihen mit einem durchschnittlichen Zinssatz von 5,5 % in 3,7 Jahren, während Nichtbanken Anleihen mit einem durchschnittlichen Zinssatz von 9,9 % in 3,4 Jahren emittierten.

Was die Emissionsstruktur betrifft, blieben Kreditinstitute im Juni mit 83,2 % des Gesamtvolumens die wichtigste Emissionsgruppe. Im Mai und Juni nutzten die Banken das Niedrigzinsumfeld, um ihre Emissionen über alle Laufzeiten hinweg zu erhöhen.

Laut FiinRatings stammten im ersten Halbjahr 76 % des Emissionswerts von Kreditinstituten. Der Anteil nichtfinanzieller Unternehmen am Gesamtemissionswert sank zwar auf 24 %; der Emissionswert erholte sich jedoch dennoch (plus 17,1 % gegenüber dem Vorjahreszeitraum).

Banken erhöhen die Emission von Anleihen

Laut VBMA werde es in der kommenden Zeit zwei nennenswerte groß angelegte Unternehmensanleihenemissionen geben, beide von der Bankengruppe.

Die Vietnamesische Bank für Landwirtschaft und ländliche Entwicklung (Agribank ) hat die Ausgabe von Anleihen im Gesamtwert von maximal 10.000 Milliarden VND im Jahr 2025 genehmigt. Es handelt sich um nicht konvertierbare Anleihen ohne Optionsscheine und ohne Sicherheiten mit einem voraussichtlichen Nennwert von 100.000 VND pro Anleihe. Die Anleihen haben eine Laufzeit von zehn Jahren und sind variabel verzinslich.

Vietnam Export Import Commercial Joint Stock Bank (EIB): Der Vorstand der Vietnam Export Import Commercial Joint Stock Bank hat zudem die Ausgabe von Einzelanleihen im Wert von maximal 10.000 Milliarden VND im Jahr 2025 genehmigt. Es handelt sich um nicht konvertierbare Anleihen ohne Optionsscheine und ohne Sicherheiten mit einem erwarteten Nennwert von 100 Millionen VND pro Anleihe. Die Anleihen haben eine maximale Laufzeit von fünf Jahren und einen kombinierten Zinssatz aus festem und variablem Zinssatz.

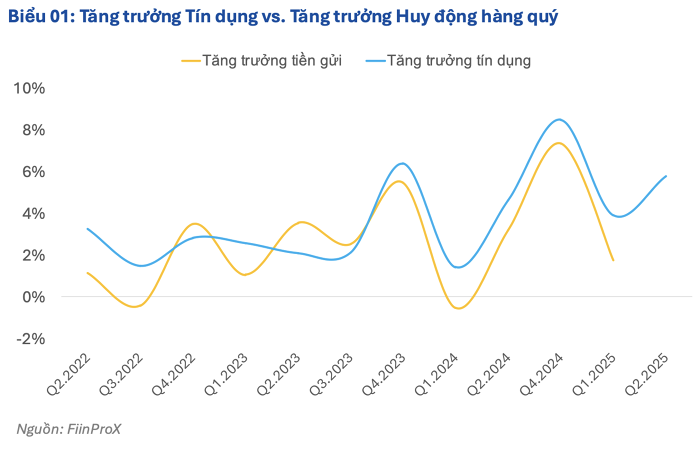

Laut FiinRatings vergrößert sich die Lücke zwischen Kreditwachstum und Einlagen, was dazu führt, dass die Nachfrage nach Bankanleihen der Geschäftsbanken weiterhin stark zunimmt.

Unter Berufung auf Daten aus dem Bericht von FiinRatings erreichte die Wachstumsrate der Kapitalmobilisierung der Banken in den ersten sechs Monaten des Jahres 6,57 % im Vergleich zum Ende des Jahres 2024 und lag damit deutlich unter der Kreditwachstumsrate von 9,9 % im Vergleich zum Jahresende.

Der Grund für die Verlangsamung des Wachstums der Einlagenmobilisierung liegt teilweise in der Politik, die Einlagenzinsen niedrig zu halten, während die Geschäftsbanken weiterhin die LDR-Quote und den kurzfristigen Kapitalnutzungskoeffizienten für mittel- und langfristige Kredite einhalten müssen.

Um der hohen Nachfrage nach Kreditwachstum im Rahmen der geldpolitischen Lockerung zur Unterstützung des Wachstums gerecht zu werden, haben viele Geschäftsbanken zudem geplant, ihr Eigenkapital zu erhöhen und strategische Angebote zu unterbreiten.

Laut FiinRatings erfordert diese Aktivität jedoch viel Zeit, weshalb der Bankanleihenkanal kürzlich gefördert wurde, um vom aktuell niedrigen und stabilen Mobilisierungszinsumfeld zu profitieren. FiinRatings schätzte dies als dringend ein, da die Eigenkapitalquote der gesamten Branche derzeit recht niedrig ist (12,5 % bis Ende 2024).

Darüber hinaus stellen Banken nach wie vor die wichtigste Investorengruppe auf dem Markt für Unternehmensanleihen dar und decken damit indirekt den steigenden Kapitalbedarf von Nichtbankenunternehmen, insbesondere von Unternehmen im Produktions- und Geschäftsbereich.

Für emittierende Unternehmen erhöht das derzeitige niedrige inländische Zinsumfeld die Attraktivität von Kapitalbeschaffungskanälen über Unternehmensanleihen, anstatt langfristige Kredite in Fremdwährungen zur Finanzierung von Projekten mit hohem Investitionsbedarf zu wählen.

Quelle: https://baolamdong.vn/hon-131-000-ty-dong-trai-phieu-dao-han-trong-nua-cuoi-nam-phan-lon-la-trai-phieu-bat-dong-san-382275.html

Kommentar (0)