Kein geringes Einkommen, aber trotzdem „leerer Geldbeutel“

Phan Tan Viet (HCMC) wurde mit 25 Jahren zum Leiter des Marketingteams befördert und setzte sich das Ziel, mit 30 ein Haus in der Stadt zu besitzen. Doch nach mehr als zwei Jahren gab er zu, dass er noch immer keine nennenswerten Ersparnisse hat.

„Jeden Monat, wenn ich mein Gehalt bekomme, spare ich etwas Geld und gebe den Rest aus. Das Problem ist aber: Immer wenn ich günstige Flugtickets sehe, buche ich sie, kaufe Schuhe im Angebot und reise oft, gehe in Restaurants … deshalb muss ich den Großteil des gesparten Geldes für die Kreditkartenabzahlung verwenden“, sagte Viet.

Was Le Thi Ngoc Vy ( Hanoi ) betrifft, so hat sie, obwohl sie seit mehr als vier Jahren arbeitet und ein Einkommen von fast 20 Millionen VND pro Monat hat, immer noch keine „Ersparnisse“.

„Letzten Monat wurde ich von einem Auto angefahren. Zum Glück war es nicht allzu schlimm, aber ich musste mir von einem Freund Geld leihen, um die Krankenhausrechnung zu bezahlen, weil ich nicht genug Geld hatte und mich nicht traute, meine Eltern zu fragen“, sagte Vy. Sie gab zu, dass ihr Hobby, ständig auf Schnäppchenjagd zu gehen, Konzerte zu besuchen und Heilreisen zu unternehmen, sie ziemlich passiv machte, wenn sie Geld brauchte.

Viets und Vys Fälle sind keine Seltenheit. Laut einer 2025 veröffentlichten Umfrage der Personalabteilung von Navigos liegt das Durchschnittsgehalt erfahrener/nicht leitender Angestellter je nach Branche und Region zwischen 12,7 und 38,1 Millionen VND pro Monat. In bestimmten Branchen kann dieser Betrag höher sein. Dennoch leiden viele junge Menschen aufgrund unkontrollierter Ausgabengewohnheiten und mangelnder Haushaltsführung immer noch unter Geldmangel.

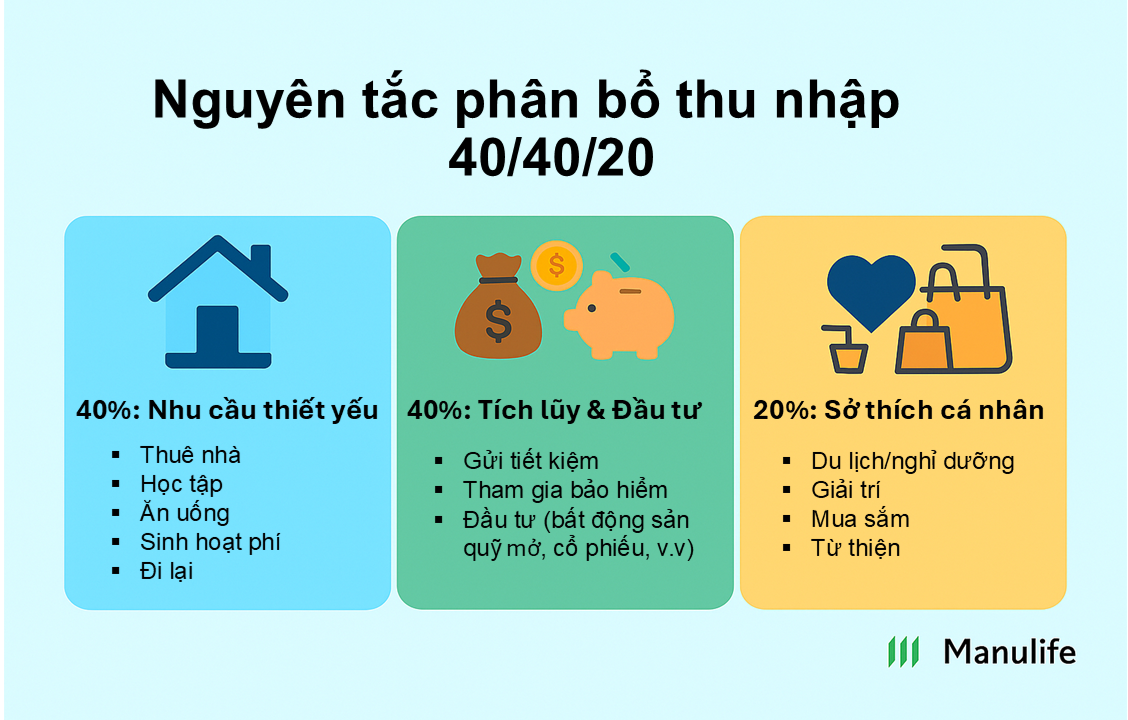

Die 40/40/20-Finanzregel

Finanzexperten zufolge liegt das Problem der Generation Z nicht in der Höhe des Einkommens, sondern in der Art und Weise, wie sie es ausgibt. Um zu vermeiden, dass junge Menschen ihr Geld vor dem Zahltag ausgeben, können sie die 40/40/20-Regel anwenden. Dabei werden 40 % des monatlichen Einkommens für Grundbedürfnisse, 40 % für Spar- und Anlagezwecke und die restlichen 20 % für persönliche Hobbys und andere Ausgaben verwendet. Diese Aufteilung kann an die individuellen Ziele und die jeweilige Realität angepasst werden.

„Wenn Sie 40 % Ihres Bruttoeinkommens investieren – nicht zum Leben –, garantiere ich Ihnen, dass Sie Vermögen aufbauen werden“, sagt Millionär Grant Cardone, der die 40/40/20-Formel empfiehlt. „Diese Regel stellt sicher, dass Sie nicht zu früh Geld ausgeben und nicht für Dinge bezahlen, die nicht fällig sind“, sagt Cardone.

In Vietnam, insbesondere in Großstädten, kann die Generation Z ihre Fixkosten wie Miete, Lebensmittel, Transport usw. auf maximal 40 % ihres Gesamteinkommens reduzieren. Von den 40 % des Einkommens, die gemäß der vorgeschlagenen Formel für Sparen und Investitionen verwendet werden, können junge Menschen 15 % für Bankersparnisse, 15 % für Kranken- und Lebensversicherungen und die restlichen 10 % für Immobilieninvestitionen, offene Fonds und Aktien zurücklegen.

Nguyen Thanh Nhan, 27 Jahre alt und Designer in einem Innenarchitekturbüro, erzählt: „Um meine Ausgaben unter Kontrolle zu halten, bezahle ich am Zahltag als Erstes weder Strom noch Wasser und gehe auch nicht in den Supermarkt. Stattdessen zahle ich sofort 15 % meines Gehalts auf ein Sparkonto ein, ziehe 10 % für meine Manulife-Versicherungsprämie ab und zahle 10 % an den MDI Dynamic Investment Fund. Dann rechne ich die restlichen Ausgaben aus. Meiner Meinung nach sollten Sparen und Versicherungen Pflichtausgaben sein, nicht die Ausgaben, die nach dem Ausgeben übrig bleiben.“

Inflation, medizinische Kosten, Wohnen, Ausgaben … all das kann junge Menschen belasten. Finanzexperten sagen jedoch, dass die Generation Z mit diszipliniertem Umgang mit ihren Finanzen ihr Leben vollständig in den Griff bekommen und große Ziele erreichen kann. Beginnen Sie heute mit kleinen Veränderungen, wie z. B. weniger unnötige Kaffeeverabredungen, weniger emotionale Schnäppchenjagd, Fokus auf regelmäßige Investitionen, die Wahl der richtigen Absicherung …, und Sie können nach 30 Jahren deutliche Veränderungen bewirken.

Do Darlehen

Quelle: https://vietnamnet.vn/quy-tac-quan-ly-tai-chinh-thong-minh-danh-cho-gen-z-2410056.html

Kommentar (0)