VIS Rating ist der Ansicht, dass der Markt für Unternehmensanleihen nach einer Reihe von Regulierungsreformen und der Umsetzung des neuen Wertpapiergesetzes wieder auf Kurs ist.

„Der Markt für Unternehmensanleihen ist wieder auf Kurs.“

VIS Rating ist der Ansicht, dass der Markt für Unternehmensanleihen nach einer Reihe von Regulierungsreformen und der Umsetzung des neuen Wertpapiergesetzes wieder auf Kurs ist.

VIS Rating geht mit Blick auf das Kreditumfeld Vietnams im Jahr 2025 davon aus, dass sich die Kreditbedingungen in Vietnam nach einer deutlichen Verbesserung im Jahr 2024 im Jahr 2025 stabilisieren werden.

Die Ratingagentur erklärte, dass die Konzentration auf Maßnahmen zur Unterstützung der Wirtschaft die inländischen Geschäftsaktivitäten und den Konsum ankurbeln werde.

Öffentliche Ausgaben, ausländische Direktinvestitionen und Exporte sind entscheidend für die Aufrechterhaltung der positiven Wirtschaftsaussichten Vietnams und das Erreichen des BIP-Wachstumsziels von 7,0–7,5 % bis 2025. Da die Devisenreserven Ende 2024 jedoch auf dem niedrigsten Stand seit fünf Jahren liegen, hat die vietnamesische Staatsbank nur begrenzten Spielraum, um Wechselkursschwankungen zu steuern. Sollten die Devisenabflüsse zunehmen und der VND weiter abwerten, könnten die Zinssätze steigen und das Wachstum inländischer Unternehmen beeinträchtigen.

Erhöhte Investitionen in die öffentliche Infrastruktur werden die Geschäftstätigkeit von Unternehmen im Bau-, Material- und Transportsektor ankurbeln. Neue Maßnahmen zur Beseitigung rechtlicher Hürden und zur Verbesserung der Raumplanung werden die Entwicklung neuer Immobilienprojekte fördern und das Vertrauen der Wohnungskäufer stärken.

Die Einzelhandelsumsätze könnten 2025 im Vergleich zu 2024 um 10–12 % steigen, da die Gehälter der Beamten steigen und sich die Haushaltseinkommen erholen. Ein verbessertes Vertrauen von Unternehmen und Verbrauchern wird die Kreditnachfrage ankurbeln. Die größte Unsicherheit im Basisszenario von VIS Rating besteht darin, dass die US-Politik unter der neuen Trump-Administration negative Auswirkungen auf Exportländer, darunter Vietnam, haben könnte.

Insgesamt werden die Finanzierungsbedingungen im Jahr 2025 stabil bleiben. Die Banken verfügen über eine solide Finanzierung und Liquidität, um die Kreditvergabe an inländische Unternehmen und Privatpersonen auszuweiten.

VIS Rating ist der Ansicht, dass der Markt für Unternehmensanleihen nach einer Reihe von Regulierungsreformen und der Umsetzung des neuen Wertpapiergesetzes wieder auf Kurs ist, was sich durch ein stetiges Wachstum des Emissionsvolumens sowohl bei öffentlichen als auch bei privaten Emissionen auszeichnet.

Das Anlegervertrauen wird sich dank strengerer Vorschriften für die Anleiheemission und höherer Transparenzanforderungen weiter verbessern. Die Emission von Anleihen zur Tilgung alter Schulden wird einfacher sein als in den Vorjahren, selbst wenn die Zinssätze aufgrund des Wettbewerbs der Banken um Einlagen steigen.

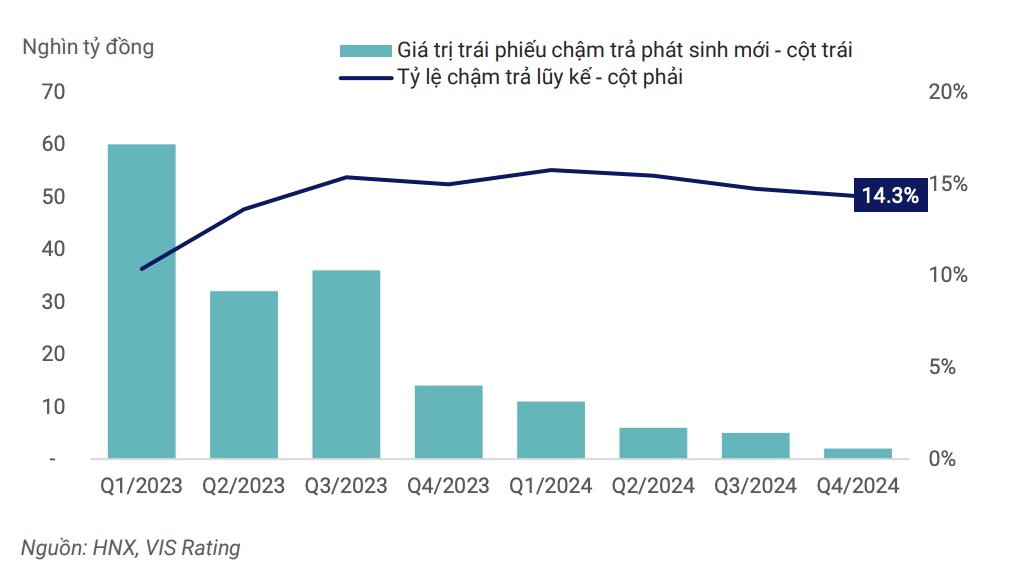

Die Quote notleidender Anleihen wird sich bis 2025 allmählich auf ein neues Normalniveau stabilisieren, was eine starke makroökonomische Lage und ein günstiges Geschäftsumfeld sowie eine schrittweise Verbesserung des Rechtsrahmens und der Marktinfrastruktur zur Bewältigung von Ausfallrisiken widerspiegelt.

|

| Die marktweite Ausfallquote erreichte ihren Höhepunkt im ersten Quartal 2024 und ist rückläufig. |

Eine starke Wirtschaft trägt zur Verbesserung des Cashflows, der Schuldentilgungsfähigkeit und des Refinanzierungsbedarfs bei. Strengere Regulierungen für die Emission und Investition in Unternehmensanleihen, Informationstransparenz und die Nutzung von Kreditratings zur Warnung vor Anlagerisiken fördern die Markttiefe von Unternehmensanleihen in der neuen Entwicklungsphase. Gleichzeitig gewinnen Emittenten und Investoren mehr Vertrauen in die Anwendung neuer Finanzinstrumente zur Umschuldung und/oder zur Vermeidung von Zahlungsverzug bei Anleihen.

Es bestehen jedoch weiterhin Risiken. VIS Rating erklärte, dass sich der Cashflow der Unternehmen zwar weiter erhole, die hohe Verschuldung und die schwache Liquidität aber weiterhin große Schwächen in der Schuldentilgungsfähigkeit darstellten.

Immobilien-, Bau- und Baustoffunternehmen weisen weiterhin eine hohe Verschuldung auf. Das durchschnittliche Verhältnis von Schulden zu EBITDA börsennotierter Unternehmen dieser Branchen liegt bei fast dem Neunfachen und damit deutlich über dem allgemeinen Durchschnitt von 3,6. Die Abhängigkeit von kurzfristigen Krediten für langfristige Investitionen führte 2022/23 zu einem starken Anstieg der Zahlungsausfälle bei Unternehmensanleihen. Als die Liquidität am Finanzmarkt erschöpft war, konnten Unternehmen ohne Cashflow aus dem operativen Geschäft keine Restrukturierungskredite mehr aufnehmen, um fällige Anleihen zu bedienen.

Selbst bei verbessertem Cashflow bleibt die Verschuldung hoch, da Unternehmen häufig höhere Kredite aufnehmen, um Expansionsprojekte wieder in Gang zu bringen. Solange Unternehmen ihre Schuldenmanagementstrategien nicht verbessern, bleibt das Liquiditätsrisiko ein zentrales Risiko, das es zu überwachen gilt.

Quelle: https://baodautu.vn/thi-truong-trai-phieu-doanh-nghiep-dang-tro-lai-dung-huong-d245064.html

![[Foto] Dan-Berg-Ginseng, ein kostbares Geschenk der Natur an das Kinh-Bac-Land](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F30%2F1764493588163_ndo_br_anh-longform-jpg.webp&w=3840&q=75)

Kommentar (0)