Mangels überlegener Investitionskanäle fließt das Geld weiterhin in die Banken.

Die Bankeinlagen steigen weiter und erreichen neue Rekordwerte, während die Nachfrage nach Gold und Immobilien-„Surfen“ nachlässt.

|

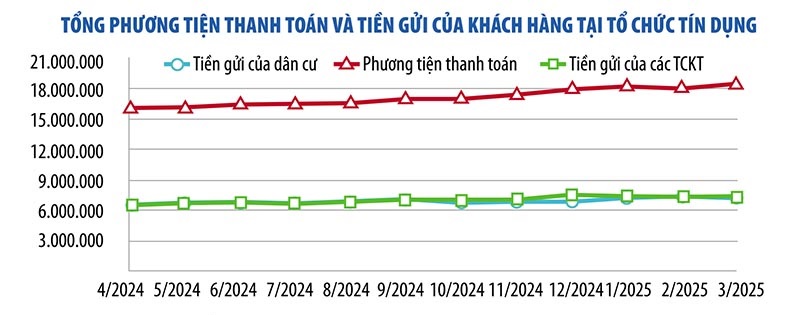

Die soeben von der Staatsbank veröffentlichten Zahlen zeigen, dass die Einlagen von Privatkunden und Wirtschaftsorganisationen bei Kreditinstituten bis Ende März 2025 fast 15 Billionen VND erreichten, ein Anstieg von 1,8 % gegenüber dem Vormonat. Davon entfielen 7,47 Billionen VND auf Einlagen von Privatpersonen, ein Plus von 5,73 % gegenüber Jahresbeginn. Die Einlagen von Unternehmen beliefen sich auf 7,52 Billionen VND, ein Rückgang von 1,92 % gegenüber Ende 2024, aber ein Anstieg um mehr als 158 Billionen VND gegenüber dem Vormonat.

Laut Dr. Chau Dinh Linh (Bankwesen, Universität Ho-Chi-Minh-Stadt) fließen die Einlagen derzeit stark zu den Banken, da die Menschen angesichts der wirtschaftlichen Lage und der vielen potenziellen Risiken und Unwägbarkeiten anderer Anlageformen vorsichtig sind. Obwohl die Rendite niedriger ist als bei anderen Anlageformen, gelten Spareinlagen als sicher und hochliquide.

Auch Herr Nguyen Quang Huy, Geschäftsführer der Fakultät für Finanzen und Bankwesen (Nguyen-Trai-Universität), erklärte, dass der Zinssatz zwar im Vergleich zu vielen anderen Anlageformen nicht attraktiv sei, aber dem Risikoprofil der meisten Anleger entspreche (Sicherheit habe oberste Priorität). „Der Markt bietet zwar viele Anlagemöglichkeiten, aber es mangelt an attraktiven Optionen hinsichtlich Rendite, Sicherheit und Liquidität. Daher fließt überschüssiges Kapital der Bevölkerung weiterhin hauptsächlich in das Bankensystem“, kommentierte Herr Huy.

Laut Daten der Staatsbank stieg das Kreditvolumen in der gesamten Wirtschaft bis Ende Mai 2025 um 6,52 % – fast dreimal so stark wie im Vorjahreszeitraum. Damit erreichte das Kreditvolumen in der gesamten Wirtschaft ein Volumen von rund 16,6 Billionen VND, ein Anstieg um 1 Billion VND gegenüber Ende 2024.

Nach einem starken Anstieg in den letzten Monaten zeigen sich am Immobilienmarkt Anzeichen einer Abschwächung. Laut Dr. Tran Xuan Luong, stellvertretender Direktor des vietnamesischen Immobilienmarktforschungsinstituts, agieren Investoren aufgrund globaler politischer Schwankungen sowie institutioneller Veränderungen im Inland vorsichtiger. Für das zweite Halbjahr 2025 wird eine Seitwärtsbewegung des Immobilienmarktes erwartet, die sich stabilisieren dürfte.

Viele Wirtschaftsexperten gehen davon aus, dass sich der Immobilienmarkt nach einer Phase starken Preisanstiegs verlangsamen und die Nachfrage nach kurzfristigen Immobilieninvestitionen nachlassen wird. Die sinkende Liquidität wird dazu führen, dass der Geldfluss in diesen Sektor nicht mehr so stark ist wie im ersten Halbjahr.

Auf dem Goldmarkt stieg der Preis für SJC-Goldbarren in den ersten vier Monaten des Jahres um 44 %, stagnierte aber in den letzten zwei Monaten. Weltweit ist der Goldpreis von 2.624 US-Dollar pro Unze zu Jahresbeginn auf fast 3.500 US-Dollar pro Unze Ende April 2025 in die Höhe geschnellt und pendelt derzeit um die 3.400 US-Dollar pro Unze.

Obwohl der Goldpreis weltweit voraussichtlich weiter steigen wird, weisen Experten darauf hin, dass er sich in einer Phase befindet, in der er sich jederzeit umkehren kann. Daher sollten Anleger vorsichtig sein und nur dann in Gold investieren, wenn sie es tatsächlich als defensive Anlage oder langfristige Investition betrachten.

„Es ist schwierig, den Goldpreis in der kommenden Zeit vorherzusagen, aber ich denke, dass institutionelle und private Anleger angesichts der globalen Instabilität zunehmend auf Gold setzen, um sich gegen Unsicherheiten abzusichern. In Vietnam ist die Nachfrage nach Goldanlagen weiterhin sehr hoch, doch Anleger müssen wachsam bleiben und auf alle Eventualitäten vorbereitet sein“, empfahl Shaokai Fan, Direktor für die Region Asien-Pazifik (ohne China) und Direktor für globale Zentralbanken beim World Gold Council.

Bezüglich des Aktieninvestitionskanals erklärte Herr Phan Dung Khanh, Investment Consulting Director der Maybank Investment Bank, dass der Markt weiterhin mehr positive als negative Nachrichten erhält. Cashflow und Liquidität verbessern sich allmählich und stützen die Anlegerstimmung. Für ein nachhaltiges Marktwachstum sind jedoch weiterhin fundamentale Informationen wie Wirtschaftswachstum oder eine Aufwertung des Aktienmarktes erforderlich.

Experten zufolge wird die Legalisierung digitaler und Krypto-Assets durch die Nationalversammlung im Gesetz zur digitalen Technologieindustrie sowie die Einrichtung eines internationalen Finanzzentrums in Vietnam einen neuen offiziellen Investitionskanal eröffnen. Dieser Kanal erfordert jedoch Spezialkenntnisse und ist mit hohen Risiken verbunden, weshalb er für die meisten Anleger ungeeignet ist.

Wenn alle Anlagekanäle instabil sind, priorisiert die Mehrheit der Anleger weiterhin den Kapitalerhalt – den größten Vorteil von Spareinlagen. „Das erklärt, warum trotz der niedrigen Sparzinsen weiterhin ungenutztes Kapital in die Banken fließt“, sagte der Wirtschaftsexperte Dr. Nguyen Tri Hieu.

Der vietnamesische Goldwirtschaftsverband hat kürzlich eine Stellungnahme zum Entwurf der Änderung und Ergänzung des Dekrets 24 über die Verwaltung des Goldmarktes (Dekret 24) abgegeben.

Bemerkenswerterweise hat der Verband vorgeschlagen, keine Kreditinstitute, insbesondere keine Geschäftsbanken, an der Produktion und dem Handel von Goldbarren zu beteiligen.

Die VGTA erklärte dies damit, dass Geschäftsbanken laut dem Gesetz über Kreditinstitute vom 18. Januar 2024 nicht die Funktion der Goldproduktion haben. Ihre Hauptaufgaben bestehen im Devisenhandel (insbesondere im Kreditgeschäft) und in der Erbringung von Zahlungsdienstleistungen.

„Wenn Geschäftsbanken die Möglichkeit erhalten, sich an der Produktion und dem Handel mit Goldbarren zu beteiligen, werden sie gezwungen sein, große Kapitalmengen in Fabriken, Maschinen und die Ausbildung von Arbeitskräften zu investieren sowie in Bereiche zu investieren, die nicht zu ihren Hauptaufgaben und -funktionen gehören, nämlich der Kreditvergabe und der Bereitstellung von Kapital für Produktions- und Wirtschaftsunternehmen zur Erreichung wirtschaftlicher Wachstumsziele“, erklärte der Verband.

Darüber hinaus sind Geschäftsbanken keine spezialisierten Organisationen in der Goldproduktion und im Goldhandel, und die Geschichte hat gezeigt, dass Geschäftsbanken vor 2012 bei der Produktion und dem Handel von Goldbarren ineffektiv waren.

„Einige Geschäftsbanken haben lang anhaltende, unerwartete Folgen hinterlassen, die dank der effektiven und entschlossenen Führung der Staatsbank stabilisiert werden konnten“, betonte die VGTA.

Darüber hinaus äußerte sich der vietnamesische Goldwirtschaftsverband auch zu den Bestimmungen über die Bedingungen für die Erteilung einer Lizenz zur Herstellung von Goldbarren an Unternehmen mit einem Stammkapital von 1.000 Milliarden VND oder mehr.

Der Verband ist der Ansicht, dass diese Regelung zu streng ist; nur 1 bis 3 Goldproduktions- und Handelsunternehmen können diese Bedingung erfüllen.

Aufgrund der oben genannten Regelung ist die Anzahl der an der Goldbarrenproduktion beteiligten Unternehmen unbedeutend, was eine Expansion des Marktes erschwert und die Gefahr birgt, dass der Staat weiterhin ein Monopol innehaben wird, was die Vielfalt verringert und das Angebot an Goldbarren einschränkt.

Aus den genannten Gründen empfiehlt der Verband ein Stammkapital von mindestens 500 Milliarden VND. Darüber hinaus ist es wichtig, die Produktionskapazität des Unternehmens, die Wirtschaftlichkeit, den Ruf des Unternehmens, die Markenbekanntheit, das Design und die Qualität der Goldbarren sowie die Einhaltung der staatlichen Vorschriften für den Goldhandel zu berücksichtigen.

|

Hinsichtlich der im Entwurf vorgesehenen jährlichen Höchstgrenzen und Lizenzen für den Export und Import von Goldbarren sowie für den Import von Rohgold für Goldbarrenherstellungsbetriebe ist der Verband der Ansicht, dass diese Bestimmung gestrichen werden sollte.

Diese Verordnung erhöht die Anzahl der Unterlizenzen, den Verwaltungsaufwand für Unternehmen, behindert den Export von Goldbarren und kurbelt die Deviseneinnahmen des Landes an. Gleichzeitig gehen dadurch Produktions- und Geschäftsmöglichkeiten verloren, da der Weltgoldmarkt ständigen Schwankungen unterliegt und von vielen Faktoren beeinflusst wird.

Wenn Unternehmen auf jedes einzelne Genehmigungsverfahren warten, verpassen sie die Möglichkeit, zum besten Preis zu exportieren oder zu importieren, was sich negativ auf die Produktionseffizienz und die Exportaktivitäten auswirkt.

Der Verband schlug außerdem vor, ausschließlich die Staatsbank zu regulieren, die jährliche Quoten für den Import und Export von Goldbarren sowie den Import von Rohgold vergibt, die den einzelnen Unternehmen ab dem ersten Quartal des Jahres nach den Grundsätzen der Öffentlichkeit, Transparenz und des Verbots von Unterlizenzen zugeteilt werden.

Auf dieser Grundlage wählen Unternehmen proaktiv Zeitpunkt und Menge (innerhalb der festgelegten Grenzen) für Importe und Exporte, um höchste Effizienz zu erzielen. Die Unternehmen berichten der Staatsbank regelmäßig über die Einhaltung der Goldimport- und -exportbeschränkungen. Die Staatsbank prüft und entscheidet über etwaige Anpassungen der Beschränkungen.

Darüber hinaus wird dem Redaktionsausschuss empfohlen, einen Mechanismus zur Förderung der Einfuhr von Rohgold zur Herstellung von Goldbarren und Schmuck zur Deckung der Inlandsnachfrage sowie zur Förderung von Exporten und Devisenauffüllungen in Betracht zu ziehen und keinen Mechanismus für kommerzielle Aktivitäten (Ein- und Ausfuhr von Goldbarren) zu schaffen.

Landwirtschaftliche Haushalte können bis zu 500 Millionen VND ohne Sicherheiten leihen.

Die Regierung hat soeben das Dekret Nr. 156/2025/ND-CP erlassen, mit dem eine Reihe von Artikeln des Dekrets Nr. 55/2015/ND-CP vom 9. Juni 2015 der Regierung über die Kreditpolitik für die landwirtschaftliche und ländliche Entwicklung geändert und ergänzt wurden, welches wiederum gemäß Dekret Nr. 116/2018/ND-CP vom 7. September 2018 der Regierung geändert und ergänzt wurde.

Dementsprechend erhöht das Dekret den Höchstbetrag für unbesicherte Darlehen an Einzelpersonen, Haushalte, Genossenschaften, Geschäftshaushalte, Genossenschaften, Genossenschaftsverbände und landwirtschaftliche Eigentümer, um dem Kapitalbedarf der bestehenden Kunden für die landwirtschaftliche Produktion gerecht zu werden.

Konkret wird die Obergrenze für unbesicherte Kredite an Privatpersonen und Haushalte von 100-200 Millionen VND auf 300 Millionen VND erhöht.

Die Obergrenze für unbesicherte Kredite an Genossenschaften und Geschäftshaushalte wird von 300 Millionen VND auf 500 Millionen VND erhöht.

Der unbesicherte Kreditbetrag für landwirtschaftliche Betriebe wurde von 1-2 Milliarden VND auf 3 Milliarden VND erhöht.

Der unbesicherte Kreditrahmen für Genossenschaften und Genossenschaftsverbände wurde von 1 bis 3 Milliarden VND auf 5 Milliarden VND erhöht.

Das Dekret vereinfacht zudem die Verwaltung und erleichtert so die Kreditaufnahme. Die Pflicht zur Vorlage einer vom Volkskomitee auf Gemeindeebene bestätigten Bescheinigung über die Landnutzungsrechte und die Unbedenklichkeit des Grundstücks wurde gestrichen. Gleichzeitig wurde festgelegt, dass Kunden nun ohne Sicherheiten Kredite aufnehmen können und das Kreditinstitut (anstelle der bisherigen Pflicht) der Vorlage einer Bescheinigung über die Landnutzungsrechte und das Eigentum an den zum Grundstück gehörenden Vermögenswerten während der Kreditlaufzeit zustimmen muss.

Das Dekret ändert außerdem die Bestimmungen zur Umstrukturierung der Schuldenrückzahlung, zur Beibehaltung der Schuldengruppe und zur Einrichtung von Rückstellungen für den Umgang mit Risiken in Richtung der Übertragung der Zuständigkeit für die Regulierung der Umstrukturierung der Schuldenrückzahlung für Schulden, die gemäß Dekret 55/2015/ND-CP in derselben Schuldengruppe verbleiben, an die vietnamesische Staatsbank; gleichzeitig gibt es Leitlinien für die Schuldenklassifizierung und die Einrichtung von Risikorückstellungen für Schulden, die in derselben Schuldengruppe verbleiben, um dem Gesetz über Kreditinstitute 2024 und den einschlägigen Rechtsvorschriften zu entsprechen.

Die neu hinzugefügten Inhalte des Dekrets umfassen: Ergänzungen zur Schuldenerlasspolitik, um den Schuldenerlass zu erleichtern und ihn an die bisherige Praxis anzupassen; Ergänzungen der Kreditpolitik, um ökologischen und zirkulären Landbau zu fördern und Kunden in den Genuss ähnlicher Kreditbedingungen wie Hightech-Landwirtschaftsbetriebe zu bringen, wobei die landwirtschaftliche Produktion (hinsichtlich unbesicherter Kredite und Risikomanagementmechanismen) an den aktuellen Trend der landwirtschaftlichen Entwicklung gemäß den neuen Modellen unter der Leitung des Premierministers angepasst wird…

Die Änderung und Ergänzung des Dekrets soll dem aktuellen Kapitalbedarf der landwirtschaftlichen Produktion entsprechen und die Effizienz weiter fördern. Sie soll künftig im Einklang mit den Richtlinien und Vorgaben der Partei und des Staates umgesetzt werden und dazu beitragen, weitere Ressourcen für den ländlichen Agrarsektor zu erschließen. Sie soll zu den gemeinsamen Bemühungen beitragen, das Ziel der Beschleunigung, des Durchbruchs und des Erreichens des Ziels der sozioökonomischen Entwicklung des ganzen Landes künftig zu verwirklichen, und zwar im Einklang mit dem zweistufigen lokalen Regierungsmodell.

Das Dekret tritt am 1. Juli 2025 in Kraft.

In der Fragerunde mit Finanzminister Nguyen Van Thang am Morgen des 19. Juni erklärte die Gouverneurin der vietnamesischen Staatsbank (SBV), Nguyen Thi Hong, dass es notwendig sei, die Kapitalquellen der Wirtschaft zu diversifizieren und sich nicht allein auf Bankkapital zu verlassen. Gleichzeitig warnte sie jedoch davor, dass bei der Kapitalbeschaffung für Großprojekte die Fähigkeit zur Kreditaufnahme und Schuldenrückzahlung sorgfältig geprüft werden müsse.

|

Laut Aussage des Gouverneurs ist das aktuelle Wachstum der vietnamesischen Wirtschaft stark vom Kapital abhängig, die Effizienz ist jedoch nicht hoch, wie der ICOR-Index zeigt, der im Vergleich zur Region immer noch hoch ist und somit verdeutlicht, dass die Kapitaleffizienz weiter verbessert werden muss.

Obwohl Vietnam beträchtliche ausländische Investitionen, insbesondere Direktinvestitionen, angezogen hat, konnte es viele Vorteile, vor allem im Technologietransfer und im Management, noch nicht nutzen und die Kapitalverflechtungen mit der heimischen Wirtschaft noch nicht ausreichend ausschöpfen. Der Gouverneur ist der Ansicht, dass die Strategie zur Anwerbung von Direktinvestitionen künftig erneuert werden muss, um Technologietransfer, Managementkompetenz und eine stärkere Verknüpfung mit der vietnamesischen Wirtschaft zu fördern.

Der Gouverneur stimmte der Ansicht des Finanzministers zu, dass hohes Wirtschaftswachstum sowohl auf inländisches als auch auf ausländisches Kapital angewiesen sei, und erklärte, dass ausländisches Kapital sehr vielfältig sei, beispielsweise: Direktinvestitionen, institutionelle Anleger, Auslandskredite usw. Angesichts der aktuellen Ziele für die öffentliche Verschuldung und die Auslandsverschuldung sei Vietnams Spielraum für Auslandskredite noch sehr groß.

Aus Erfahrung im Bereich des Makromanagements merkte der Gouverneur jedoch zum Thema Kreditaufnahme und Kapitalverwendung an.

Konkret erklärte der Gouverneur, dass das inländische Kapital derzeit stark vom Bankensystem abhängig sei, insbesondere von kurz-, mittel- und langfristigem Kapital. Das ausstehende Kreditvolumen im Verhältnis zum BIP erreichte Ende 2024 134 %. Sollte es weiter steigen, birgt dies Risiken für das Bankensystem und hat Folgen für die Wirtschaft, wodurch das Ziel eines hohen und nachhaltigen Wirtschaftswachstums gefährdet wird.

„Dies ist ein Thema, dem Ministerien und Sektoren in der kommenden Zeit besondere Aufmerksamkeit schenken müssen, wenn es darum geht, Kapital für hohe Wirtschaftswachstumsziele auszubalancieren“, schlug der Gouverneur vor.

Die SBV-Führung erklärte außerdem, dass der Bedarf an inländischem Investitionskapital in der kommenden Zeit sehr hoch sein wird. Von jetzt bis 2030, mit Blick auf 2045 und insbesondere auf 2030, werden voraussichtlich zahlreiche Projekte mit hohem Investitionsvolumen realisiert, darunter der Bau von zusätzlichen 2.000 km Autobahnen (derzeit wird das Nord-Süd-Autobahnprojekt mit einem hohen Gesamtinvestitionsvolumen umgesetzt), Investitionen in den Bau zahlreicher Flughäfen und Häfen sowie die Planung von Kraftwerken (VIII).

Der Gouverneur empfiehlt, dass Ministerien und Fachabteilungen ab sofort genau berechnen müssen, woher sie Kapital mobilisieren, wie sie Kredite aufnehmen und Schulden zurückzahlen, wie sie Kapital aufteilen und wie sie Kapitalquellen reservieren, um sicherzustellen, dass sie keinen zu großen Druck auf die makroökonomischen Risiken ausüben.

Die vietnamesische Staatsbank erklärte, dass das Kreditvolumen des Bankensystems als Lebensader der Wirtschaft in den letzten Jahren durchschnittlich um 14–15 % pro Jahr gestiegen sei – ein hoher Wert im regionalen Vergleich. Um das angestrebte Wachstum von mindestens 8 % bis 2025 zu erreichen, hat die vietnamesische Staatsbank ein Wachstumsziel von 16 % festgelegt, das bei unter Kontrolle stehender Inflation angepasst werden kann.

„Im Kontext einer weitgehend offenen Wirtschaft wurden in der Vergangenheit große Anstrengungen im Bereich der Geldpolitik unternommen. Auch künftig wird die Zentralbank die Entwicklungen genau verfolgen und die Instrumente zum richtigen Zeitpunkt und im richtigen Umfang einsetzen, um die Inflation zu kontrollieren, die Makroökonomie und den Devisenmarkt zu stabilisieren sowie die Sicherheit des Bankensystems zu gewährleisten. Dies ist von grundlegender Bedeutung, denn wenn die Makroökonomie, die Währung und der Devisenmarkt weiterhin so stark schwanken, wird es für Unternehmen sehr schwierig sein, sich zu entwickeln“, versicherte der Gouverneur.

Laut den soeben vom World Gold Council (WGC) veröffentlichten Daten für 2025 erwarten 95 % der Zentralbankmanager, dass die Zentralbanken ihre Goldreserven in den nächsten zwölf Monaten weiter erhöhen werden. Dies ist ein Rekordwert im Vergleich zu den Umfrageergebnissen von 2019 bis heute. Angesichts der zahlreichen Rekordpreise und der seit 15 Jahren ununterbrochenen Goldkäufe der Zentralbanken blicken die Zentralbankmanager weiterhin positiv auf den Goldmarkt.

|

Tatsächlich ergab die Studie „Central Bank Gold Reserves (CBGR) 2025“, für die Daten von 73 Zentralbanken weltweit erhoben wurden, dass fast 43 % der Zentralbanken planen, ihre Goldreserven im kommenden Jahr zu erhöhen.

Die fortgesetzten Pläne der Zentralbanken weltweit, weitere Goldreserven aufzukaufen, zeigen, dass Gold weiterhin als sicherer Hafen dient und dazu beiträgt, Risiken inmitten anhaltender wirtschaftlicher und geopolitischer Unsicherheit zu reduzieren, die Druck auf die Reservemanager ausübt.

Die drei Hauptgründe, warum Zentralbanken und Währungsmanager derzeit dem Halten von Gold als Vermögenswert Priorität einräumen, sind: die Fähigkeit von Gold zur langfristigen Werterhaltung (80%), die Rolle von Gold als effektives Portfoliodiversifizierungsmittel (81%) und die Wertentwicklung von Gold in Krisenzeiten (85%).

Die Zentralbanken der Schwellen- und Entwicklungsländer (EMDEs) haben erneut ihre positive Einschätzung hinsichtlich des künftigen Goldanteils in ihren Währungsreserven bekräftigt.

Von den 58 befragten Schwellen- und Entwicklungsländern gaben 28 (48 %) an, dass ihre Goldreserven in den nächsten 12 Monaten steigen würden, während drei von 14 (21 %) entwickelten Volkswirtschaften ähnliche Absichten hatten, was mehr als im Vorjahr sind.

Die Zinssätze bleiben in beiden Ländergruppen ein wesentlicher Faktor für die Goldnachfrage. Während Inflation (84 %) und Geopolitik (81 %) die größten Sorgen der Schwellen- und Entwicklungsländer darstellen, teilen 67 % bzw. 60 % der Befragten aus Industrieländern diese Bedenken.

Bemerkenswert ist, dass immer mehr Zentralbanken ihre Goldreserven im Inland erhöhen. Konkret halten 59 % der Zentralbanken Gold in ihren nationalen Reserven, gegenüber 41 % im Jahr 2024.

Darüber hinaus gehen die meisten der befragten Zentralbanken (73 %) davon aus, dass der Anteil des US-Dollars an den globalen Währungsreserven in den nächsten fünf Jahren moderat bis stark sinken wird. Gleichzeitig erwarten diese Institutionen jedoch, dass der Anteil anderer Währungen (wie Euro oder Yuan) und von Gold an den globalen Währungsreserven im selben Zeitraum steigen wird.

Herr Shaokai Fan, Direktor für Asien-Pazifik (ohne China) und Direktor für globale Zentralbanken beim World Gold Council, bestätigte, dass die Zahl von fast der Hälfte der an der Umfrage teilnehmenden Zentralbanken, die beabsichtigen, ihre Goldbestände im nächsten Jahr zu erhöhen, angesichts der Tatsache, dass Gold im Jahr 2025 viele Rekordpreise erreichen wird, bemerkenswert ist.

„Diese Zahl spiegelt die aktuelle globale Finanz- und Geopolitiklage wider. Gleichzeitig zeigt sie, dass Gold angesichts der weltweiten Instabilität und Volatilität seine Rolle als strategisches Anlagegut behält. Sorgen um Zinsen, Inflation und Instabilität veranlassen Zentralbanken, auf Gold zurückzugreifen, um Risiken zu reduzieren“, sagte Shaokai Fan.

Anleger sind optimistischer hinsichtlich einer Zinssenkung durch die US-Notenbank (Fed), nachdem US-Wirtschaftsdaten einen niedriger als erwartet ausgefallenen Verbraucherpreisindex (VPI) für Mai 2025 zeigten. Der US-VPI stieg im Mai um 0,1 Prozent und lag damit unter der Prognose von 0,2 Prozent, die von den von Dow Jones befragten Ökonomen vorhergesagt worden war. Daher gehen Anleger mit einer Wahrscheinlichkeit von 80 Prozent davon aus, dass die Fed die Zinsen im September 2025 senken wird, wobei die zweite Zinssenkung bereits im Oktober erfolgen könnte.

Auf den Weltmärkten gab der US-Dollar aufgrund der Erwartung einer Zinssenkung durch die Fed, geopolitischer Spannungen, niedriger als erwartet ausgefallener US-Inflationszahlen sowie Entwicklungen in den US-chinesischen Handelsgesprächen deutlich nach. Der USD-Index fiel in der letzten Handelssitzung der Woche auf 97,86 Punkte – ein Minus von über 9 % gegenüber Jahresbeginn. Diese Schwäche resultierte hauptsächlich aus Sorgen um das Wirtschaftswachstum und die US-Handelspolitik.

Herr Dinh Duc Quang, Direktor der Abteilung Devisenhandel der UOB Vietnam Bank, sagte, dass die UOB aufgrund der Aussicht auf sinkende USD-Zinssätze sowie kurzfristiger Schwierigkeiten aufgrund der Auswirkungen von Zollschwankungen auf die wirtschaftlichen Aussichten und die Anziehung von Investitionsströmen in US-amerikanische Vermögenswerte prognostiziert, dass der USD-Index in den verbleibenden Monaten des Jahres 2025 unter die Marke von 100 fallen und Anfang 2026 bei etwa 97 liegen könnte.

Dr. Nguyen Huu Huan, außerordentlicher Professor und Dozent an der Wirtschaftsuniversität Ho-Chi-Minh-Stadt, erklärte, der Rückgang des USD-Index habe den Druck auf den VND/USD-Wechselkurs verringert. Dennoch befinde sich der Wechselkurs weiterhin auf einem hohen Niveau, was darauf hindeute, dass dieser Druck nach wie vor bestehe. Zudem unterliege der Wechselkurs saisonalen Schwankungen; er könne zwar derzeit sinken, werde aber voraussichtlich ab August 2025 wieder steigen.

Der von der vietnamesischen Staatsbank (SBV) am 13. Juni veröffentlichte offizielle Wechselkurs VND/USD sank um 15 VND auf 24.975 VND/USD. Die Geschäftsbanken hielten den USD-Kurs unverändert; Vietcombank kaufte zu 25.820–25.850 VND/USD und verkaufte zu 26.210 VND/USD.

In einem am 9. Juni 2025 veröffentlichten Bericht erklärte die UOB, dass der VND seit Quartalsbeginn um 1,8 % abgewertet und mit 26.000 VND/USD ein neues Rekordtief erreicht habe. Diese Schwäche ist hauptsächlich auf die weniger positiven Wirtschaftsaussichten und das erhöhte Risiko einer Wiedereinführung der 46-prozentigen US-Zölle zurückzuführen, falls die Verhandlungen keine wesentlichen Fortschritte erzielen.

Die oben genannten Faktoren werden den VND voraussichtlich kurzfristig weiterhin unter Druck setzen. UOB geht davon aus, dass der VND bis Ende des dritten Quartals 2025 weiterhin in einer schwachen Preisspanne innerhalb der Handelsspanne zum USD schwanken wird. Ab dem vierten Quartal 2025 könnte der VND jedoch wieder an Dynamik gewinnen, im Einklang mit dem allgemeinen Aufwärtstrend asiatischer Währungen, da sich die Handelsunsicherheiten allmählich verringern.

Laut den Ökonomen der UOB hat sich die Inflation in Vietnam etwas abgeschwächt und lag im März und April 2025 bei etwa 3,1 % im Jahresvergleich. Dies ist ein Rückgang gegenüber dem Durchschnitt von 3,6 % im Jahr 2024 und 3,26 % im Jahr 2023 und liegt unter dem Zielwert von 4,5 %. Das moderate Inflationsumfeld, gepaart mit globalen Handelsspannungen und zunehmender Unsicherheit bezüglich Zöllen, eröffnet die Möglichkeit einer Lockerung der Geldpolitik durch die vietnamesische Zentralbank (SBV).

Anders als in einigen Ländern der Region muss die vietnamesische Zentralbank (SBV) die Wechselkursschwäche berücksichtigen. Die UOB prognostiziert, dass die SBV den Leitzins unverändert lässt und den Refinanzierungssatz bei 4,50 % beibehält.

Sollten sich die Rahmenbedingungen für die inländische Wirtschaft und der Arbeitsmarkt deutlich verschlechtern, geht UOB davon aus, dass die SBV den Refinanzierungssatz einmalig auf das Covid-19-Tief von 4 % senken und anschließend um weitere 50 Basispunkte auf 3,50 % reduzieren könnte, vorausgesetzt, der Devisenmarkt bleibt stabil und die Fed senkt die Zinsen.

Laut Analysten der UOB wird der VND bis Ende des dritten Quartals 2025 weiterhin in einer schwachen Preisspanne innerhalb der Handelsspanne mit dem USD schwanken. Ab dem vierten Quartal 2025 könnte der VND jedoch wieder an Dynamik gewinnen, im Einklang mit dem allgemeinen Aufwärtstrend asiatischer Währungen, da sich die Handelsunsicherheiten allmählich verringern. Die UOB hat ihre Prognose für den VND/USD-Wechselkurs aktualisiert: 26.300 VND/USD im dritten Quartal 2025, 26.100 VND/USD im vierten Quartal 2025, 25.900 VND/USD im ersten Quartal 2026 und 25.700 VND/USD im zweiten Quartal 2026.

Herr Pyon Young Hwan, Direktor für Devisen und Derivate bei der Shinhan Bank Vietnam, erklärte, dass eine Zinssenkung der US-Notenbank (Fed) Schwellenländern wie Vietnam mehr Spielraum für eine Lockerung der Geldpolitik eröffnen würde. Die Zinssenkung der Fed könne zur Stabilisierung des VND/USD-Wechselkurses beitragen und somit günstige Bedingungen für die vietnamesische Zentralbank schaffen, um geldpolitische Lockerungsmaßnahmen flexibler umzusetzen.

Vietnam wird jedoch möglicherweise noch eine gewisse Zeit höhere Zinssätze als die USA beibehalten müssen. Laut Experten der Shinhan Bank hängt die kurzfristige Entwicklung des VND/USD-Wechselkurses von den Ergebnissen der ersten Verhandlungsrunde zu den Zöllen zwischen den USA und Vietnam ab. Shinhan Vietnam prognostiziert, dass der Wechselkurs bis Ende des dritten Quartals 2025 um 25.600 bis 26.000 VND/USD schwanken wird.

![[Foto] Der Ständige Ausschuss des Organisationsunterausschusses des 14. Nationalen Parteitags tagt, um über Informations- und Propagandaarbeit für den Parteitag zu beraten.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/19/1763531906775_tieu-ban-phuc-vu-dh-19-11-9302-614-jpg.webp)

![[Foto] Premierminister Pham Minh Chinh und seine Frau treffen die vietnamesische Gemeinde in Algerien](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/19/1763510299099_1763510015166-jpg.webp)

![[Foto] Generalsekretär To Lam empfängt den slowakischen Vizepremierminister und Verteidigungsminister Robert Kalinak](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/18/1763467091441_a1-bnd-8261-6981-jpg.webp)

Kommentar (0)