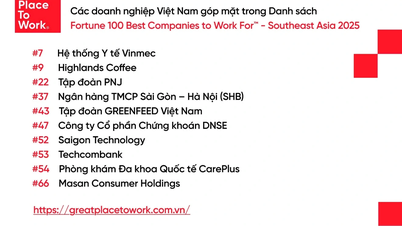

(PLVN) – Der Erlass zur Umsetzung der Resolution 107/2023/QH15 über die Anwendung zusätzlicher Körperschaftsteuer gemäß den Vorschriften gegen die Erosion der globalen Steuerbasis wird voraussichtlich vor dem 31. Oktober 2024 erlassen. Die Steuerbehörde empfiehlt Unternehmen (DN), im Vorfeld proaktiv Informationen mit der Muttergesellschaft auszutauschen…

Wichtige Punkte…

Am 29. November 2023 verabschiedete die Nationalversammlung die Entschließung 107/2023/QH15 zur Anwendung einer zusätzlichen Körperschaftsteuer gemäß den Bestimmungen gegen die Erosion der globalen Steuerbasis. Die Entschließung tritt am 1. Januar 2024 in Kraft und ist ab dem Geschäftsjahr 2024 auf die Tochtergesellschaften multinationaler Konzerne anwendbar, deren Umsatz in den konsolidierten Abschlüssen der obersten Muttergesellschaft in mindestens zwei der vier dem jeweiligen Geschäftsjahr vorangegangenen Geschäftsjahre 750 Millionen Euro oder mehr betrug, außer in bestimmten, festgelegten Fällen.

Die Resolution enthält zwei Inhalte zur Anwendung der zusätzlichen Körperschaftsteuer: Vorschriften über die Mindestzusatzsteuer für Tochtergesellschaften oder Gruppen von Tochtergesellschaften multinationaler Konzerne mit Produktions- und Geschäftstätigkeiten in Vietnam; Vorschriften über das gesamte Mindeststeuerpflichtige Einkommen (IIR) für die oberste Muttergesellschaft, die teilweise im Besitz befindliche Muttergesellschaft und die Zwischenmuttergesellschaft in Vietnam, die eine Tochtergesellschaft eines multinationalen Konzerns ist und direkt oder indirekt Anteile an einer Tochtergesellschaft hält, die im Ausland gemäß der Global Minimum Tax Regulation (TTTC) niedrigen Steuersätzen unterliegt.

Gemäß den Bestimmungen der Verordnung muss ein multinationaler Konzern mit mehr als einer Niederlassung in Vietnam innerhalb von 30 Tagen nach Ende des Geschäftsjahres eine seiner Niederlassungen in Vietnam schriftlich auffordern, die Steuererklärung abzugeben und die zusätzliche Körperschaftsteuer gemäß den geltenden Bestimmungen zu entrichten. Versäumt der multinationale Konzern die Aufforderung an die Niederlassung in Vietnam, die Steuererklärung abzugeben und die Steuer zu entrichten, so muss die Steuerbehörde die Niederlassung in Vietnam innerhalb von 30 Tagen nach Ablauf der Frist zur Abgabe der Steuererklärung und zur Zahlung der Steuer auffordern.

Es ist bekannt, dass die Generaldirektion für Steuern mit der Ausarbeitung des Dekrets zur Umsetzung der Resolution 107/2023/QH15 beauftragt ist. Die Frist für die Einreichung bei der Regierung zur Verkündung endet am 31. Oktober 2024.

Unternehmen müssen proaktiv sein…

Kürzlich hat die Steuerbehörde von Hanoi einen offenen Brief an die lokalen Unternehmen verschickt, in dem sie die Verbreitung von Vorschriften zur Anwendung einer zusätzlichen Körperschaftsteuer auf die Muttergesellschaft des Konzerns bekannt gibt.

Um die effektive Umsetzung der Resolution 107/2023/QH15 und des dazugehörigen Dekrets zu gewährleisten, die Rechte und Interessen von Unternehmen zu schützen und Fehler bei der Steuererklärung und -zahlung gemäß den Vorschriften zu vermeiden, empfiehlt das Finanzamt Hanoi den Unternehmen, die Muttergesellschaft des Konzerns proaktiv über die oben genannte zusätzliche Körperschaftsteuerregelung in Vietnam ab 2024 zu informieren, um so Informationen über die Einnahmen im Konzernabschluss der Muttergesellschaft zu erhalten und festzustellen, ob das Unternehmen der Resolution 107/2023/QH15 unterliegt oder nicht.

Nach Feststellung, dass das Unternehmen anwendungspflichtig ist, wird das Unternehmen, falls die Gruppe über mehrere Tochtergesellschaften in Vietnam verfügt, aufgefordert, die oberste Muttergesellschaft der Gruppe zu benachrichtigen, damit diese prüft und eine Tochtergesellschaft benennt, die gemäß Beschluss 107/2023/QH15 eine zusätzliche Körperschaftsteuer erklären und zahlen muss.

Falls festgestellt wird, dass das Unternehmen der Verordnung unterliegt, wird empfohlen, sich mit dem Finanzamt Hanoi in Verbindung zu setzen, um die Auswirkungen der Verordnung 107/2023/QH15 auf das Unternehmen zu besprechen und genauere Informationen bereitzustellen. Das Finanzamt Hanoi weist außerdem darauf hin, dass sich das Unternehmen bei Problemen während der Umsetzung an das Finanzamt wenden sollte.

Als Antwort auf die Petition von Wählern der Stadt Hai Phong und der Provinz Thai Binh bezüglich der Unterstützungspolitik für Unternehmen nach Inkrafttreten der Bestimmungen der TTTC-Steuer erklärte das Finanzministerium, dass gemäß Beschluss 110/2023/QH15 der 15. Nationalversammlung vom 29. November 2023 und Amtsblatt 41/TTg-QHDP des Premierministers vom 10. Januar 2024 das Ministerium für Planung und Investitionen diejenige Stelle ist, die mit der Ausarbeitung und Vorlage des Vorschlags zur Erstellung eines Dekrets und der Ausarbeitung eines Dekrets über die Einrichtung, Verwaltung und Verwendung des Investitionsförderungsfonds an die Regierung gemäß dem Verfahren zur Erstellung von Rechtsdokumenten beauftragt ist.

Das Finanzministerium erklärte, dass die zuständigen Behörden, einschließlich des Finanzministeriums, auf Grundlage des vom Ministerium für Planung und Investitionen verabschiedeten und der Regierung zur Verkündung vorgelegten Dekrets gemäß den geltenden Vorschriften umsetzen, Bedingungen für ein stabiles Investitionsumfeld schaffen, Investoren anregen und gewinnen sowie die investitionsfreundliche Politik des Staates gewährleisten werden.

Quelle: https://baophapluat.vn/trien-khai-thue-toi-thieu-toan-cau-doanh-nghiep-can-chu-dong-trao-doi-voi-cong-ty-me-post523710.html

![[Foto] Verehrung der Tuyet-Son-Statue – ein fast 400 Jahre alter Schatz in der Keo-Pagode](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

![[Foto] Parade zur Feier des 50. Jahrestages des Nationalfeiertags von Laos](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

Kommentar (0)