Nettoabhebung von 50.000 Milliarden VND

Nach vier aufeinanderfolgenden Handelstagen mit Kursverlusten sank der VN-Index um fast 90 Punkte und fiel unter die Marke von 1.140 Punkten. Viele Aktien , darunter Immobilien- und Wertpapieraktien, gaben deutlich nach. Der im heutigen Handel einsetzende Kaufdruck verhalf dem VN-Index jedoch zu einer Erholung und erreichte wieder die Unterstützung bei 1.150 Punkten.

Nach drei Erhebungsrunden hob die vietnamesische Staatsbank (SBV) am 26. September weitere 20 Billionen VND über den Kanal der Schatzanweisungen ab. Der Nettoabhebungsbetrag belief sich in vier Runden auf fast 50 Billionen VND. Der Zinssatz für Abhebungen stieg leicht auf 0,58 %. Dies ist weiterhin ein Rekordtief und liegt unter den 5–6 % pro Jahr Ende 2022 und Anfang 2023.

Das Volumen ist jedoch im Vergleich zu 25.000–35.000 Milliarden VND pro Sitzung im Zeitraum Dezember 2022 bis März 2023 nicht hoch. Die 28-tägige Auszahlungsfrist entspricht diesmal der Frist Mitte November 2022. Dies zeigt, dass die Liquidität im Bankensystem sehr hoch ist.

Die Pump- und Pumpaktivitäten am offenen Markt sind völlig normal und bedeuten nicht, dass die Zentralbank ihre Geldpolitik geändert hat. Sie verfolgt weiterhin eine lockere Geldpolitik.

Seit März hat die Staatsbank den operativen Zinssatz viermal um 150 bis 200 Basispunkte gesenkt. Der Diskontsatz wurde von 4,5 % auf 3 %, der Refinanzierungssatz von 6 % auf 4,5 % und der Interbanken-Tagesgeldsatz von 7 % auf 5 % reduziert. Die Staatsbank kauft zudem regelmäßig US-Dollar an.

Die Rückkehr zu Geldabhebungen am freien Markt erfolgte, als der USD/VND-Wechselkurs seit August stark anstieg und sich der Gesamtanstieg seit Jahresbeginn auf 3,3 % belief. Dies ist zwar ein rasanter Anstieg, aber nicht so stark und riskant wie im Oktober 2022.

Der USD/VND-Wechselkurs bei den Banken hat den Höchststand von 24.888 VND/USD vom Oktober 2022 nicht überschritten. Der aktuelle Wechselkurs liegt bei 24.540 VND/USD.

Das Kreditwachstum ist sehr gering und erreichte am 15. September lediglich 5,56 %. Die Banken leiden weiterhin unter dem Problem des „Geldüberschusses“.

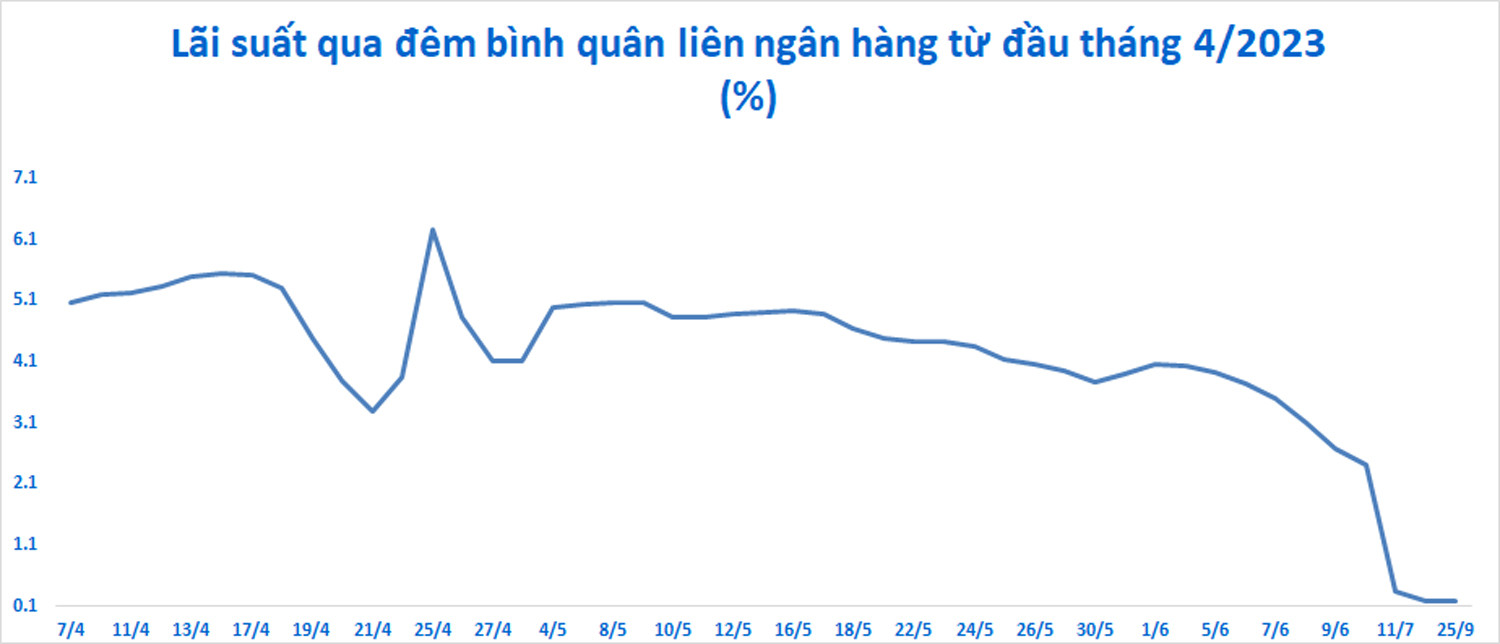

Die Tagesgeldzinsen im Interbankenmarkt befinden sich auf Rekordtiefständen, obwohl sie von 0,14 % (21. September) auf 0,17 % (25. September) leicht gestiegen sind. Ende Mai 2023 erreichten die Interbankenzinsen fast 6,5 % pro Jahr und am 5. Oktober 2022 einen Rekordwert von 8,44 % pro Jahr.

Experten zufolge dient der Liquiditätsentzug aus Markt 2 der Reduzierung kurzfristiger Spekulationsdrucke auf die Wechselkurse. Da der Entzug nicht umfangreich ist, wird er keine Liquiditätsengpässe in Markt 2 verursachen und die Auswirkungen auf das Zinsniveau in Markt 1 begrenzen.

Laut MBS Securities wird die Maßnahme der Staatsbank, VND zu absorbieren, die Interbankenzinssätze leicht erhöhen und den Wechselkursdruck in der kommenden Zeit verringern.

Laut Einschätzung wird die vietnamesische Staatsbank nicht allzu viel Geld abheben. Das Investmentberatungsunternehmen FIDT gab an, dass der Abhebungsbetrag voraussichtlich nur etwa 100 Billionen VND betragen wird, das Doppelte des Betrags, der in den letzten drei Sitzungen abgehoben wurde.

Laut FIDT herrscht unter Regierung und Zentralbank Einigkeit darüber, dass die Einlagen- und Kreditpolitik (kurz-, mittel- und langfristig) kurzfristig schrittweise gesenkt werden muss. Dies bedeutet, dass sich das Zinssystem für Einlagen bei Großbanken nur schwer ändern lässt. Es wird erwartet, dass die Einlagenzinsen für Laufzeiten von 3 bis 6 Monaten bei 3,5 %, für 6 bis 12 Monaten bei 4,5 % und für Laufzeiten über 12 Monaten bei 5,5 % bleiben. Gleichzeitig ist es unwahrscheinlich, dass die Kerninflation das Ziel von 4,5 % erreichen wird.

Laut FIDT sind die makroökonomischen Signale recht positiv. Vietnam ist in der Lage, seine Devisenreserven mittel- und langfristig zu stabilisieren. Die wichtigsten Devisenströme befinden sich nach acht Monaten dieses Jahres weiterhin im positiven Bereich. Die ausgezahlten ausländischen Direktinvestitionen (FDI) gingen leicht zurück, die Aussichten für neue FDI stiegen jedoch. Der Import-Export-Überschuss erreichte einen Rekordwert. Die Überweisungen aus dem Ausland dürften sich im Zuge der globalen Konjunkturabschwächung stabilisieren oder leicht zurückgehen.

Die Devisenlage der Staatsbank ist insgesamt sicher, es gibt Anzeichen dafür, dass die Devisenreserven auf 100 Milliarden US-Dollar steigen, und auch das Bankensystem verfügt über eine relativ positive US-Dollar-Reserveposition.

Sind Aktien nach dem Kursverfall noch attraktiv?

Laut Mirae Asset neigt sich der Zinserhöhungszyklus der US-Notenbank dem Ende zu, der US-Dollar schwächt sich ab, wodurch der Druck auf den USD/VND-Wechselkurs nachlässt. Vietnam wird weiterhin eine umsichtige Geldpolitik verfolgen, um ein Gleichgewicht zwischen Wechselkursstabilisierung und Senkung der Kreditzinsen zu wahren.

Die Aktienbewertungen sind nach dem starken Rückgang attraktiver geworden. Inländische Privatanleger werden weiterhin eine wichtige Rolle am Markt spielen. Im August wurden über 100.000 neue Privatkonten eröffnet.

Mirae Asset geht davon aus, dass sich das Wachstum in den meisten Sektoren in der zweiten Jahreshälfte dank niedrigerer Kreditzinsen, einer Erholung der Exporte und des Binnenkonsums, beschleunigter öffentlicher Investitionen und förderlicher Politik beschleunigen wird. Die langfristigen Aussichten sind positiv, da die Beziehungen zwischen Vietnam und den USA zu einer umfassenden strategischen Partnerschaft ausgebaut werden.

Dragon Capital ist ebenfalls von den langfristigen Perspektiven von Aktien überzeugt. Der Fonds geht davon aus, dass ein Rückgang der Volatilität um 5 % bis 12 % während eines Aufwärtstrends nicht ungewöhnlich ist.

Viele inländische Wertpapierfirmen gehen jedoch davon aus, dass der VN-Index dem Abwärtstrend nicht entkommen kann und das Liquidationsrisiko weiterhin besteht. Der Markt könnte in naher Zukunft noch einen deutlichen Rückgang erleben.

Quelle

![[Foto] Generalsekretär To Lam empfängt den Direktor der Akademie für öffentliche Verwaltung und Volkswirtschaft beim Präsidenten der Russischen Föderation](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F08%2F1765200203892_a1-bnd-0933-4198-jpg.webp&w=3840&q=75)

Kommentar (0)