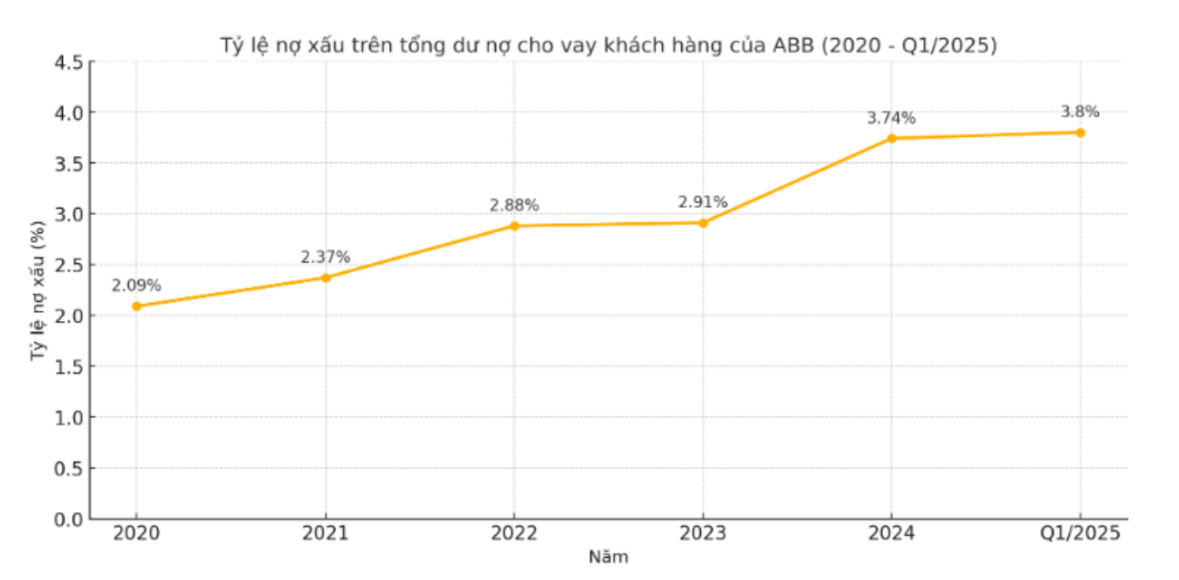

Im Zeitraum 2020–2024 stieg die Quote notleidender Kredite (Kredite der Kategorien 3, 4 und 5) im Verhältnis zu den gesamten ausstehenden Kundenkrediten der ABBank kontinuierlich an. Im Jahr 2020 lag diese Quote bei 2,09 %, stieg 2021 auf 2,37 %, 2022 weiter auf 2,88 % und 2023 auf 2,91 %. Bis 2024 erreichte die Quote notleidender Kredite mit 3,74 % ihren Höchststand in diesem Zeitraum.

Der Anstieg der notleidenden Kredite ist nicht nur auf deren Anteil, sondern auch auf eine strukturelle Verschiebung hin zu risikoreicheren Kategorien zurückzuführen. Im Jahr 2020 beliefen sich die Schulden der ABB-Gruppe 5 auf lediglich 622 Milliarden VND, stiegen aber 2021 auf 864 Milliarden VND und 2022 auf 1.404 Milliarden VND. Während sie sich 2023 bei 1.035 Milliarden VND stabilisierten, schnellten die Schulden der Gruppe 5 2024 unerwartet auf über 2.107 Milliarden VND in die Höhe – fast doppelt so viel wie im Vorjahr und ein erheblicher Anteil der gesamten notleidenden Kredite. Dies ist zudem der höchste Stand, den die ABBBank in den letzten zehn Jahren verzeichnet hat.

Bemerkenswert ist, dass die Schulden der Gruppen 3 und 4 zwar tendenziell nur geringfügig schwanken, die Schulden der Gruppe 5 jedoch sprunghaft ansteigen, was auf zunehmend prekäre Erholungsaussichten hindeutet. Dies wirft ernsthafte Fragen hinsichtlich der Effektivität des Kreditrisikomanagements bei ABB auf, insbesondere vor dem Hintergrund, dass die gesamte Branche die Governance-Standards verschärft und die Rückstellungen erhöht.

Zu Beginn des ersten Quartals 2025 setzte sich der negative Trend fort. Laut den neuesten Statistiken stiegen die gesamten notleidenden Kredite der ABBBank auf 3.729 Milliarden VND, wobei die Kredite der Gruppe 5 weiterhin stark auf 2.278 Milliarden VND zunahmen – dies entspricht mehr als 61 % der gesamten notleidenden Kredite.

Unterdessen sanken die notleidenden Kredite (NPLs) der Kategorien 3 und 4 leicht auf 613 Milliarden VND bzw. 838 Milliarden VND. Infolgedessen stieg die NPL-Quote im Verhältnis zu den gesamten ausstehenden Kundenkrediten auf 3,8 % und lag damit deutlich über dem von der vietnamesischen Staatsbank festgelegten Schwellenwert von 3 %.

Auf der Hauptversammlung 2025 bekräftigte der Vorsitzende Dao Manh Khang sein Ziel, die Quote notleidender Kredite auf unter 3 % zu senken und in diesem Jahr sogar 2 % anzustreben. Da die Quote im ersten Quartal jedoch bereits über 3 % lag, rückt dieses Ziel immer weiter in die Ferne.

Gleichzeitig zeigt diese Entwicklung aber auch, dass die derzeitigen Lösungen der Banken für den Umgang mit notleidenden Krediten nicht wirklich effektiv sind und in den kommenden Quartalen drastischere Änderungen erfordern, wenn sie das Vertrauen der Aktionäre und des Marktes nicht verlieren wollen.

Quelle: https://baodaknong.vn/ty-le-no-xau-tai-abbank-leo-thang-vuot-nguong-kiem-soat-nhom-5-cham-moc-cao-nhat-thap-ky-256489.html

![[Foto] Premierminister Pham Minh Chinh telefoniert mit dem Vorstandsvorsitzenden des russischen Energiekonzerns Rosatom.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765464552365_dsc-5295-jpg.webp&w=3840&q=75)

Kommentar (0)