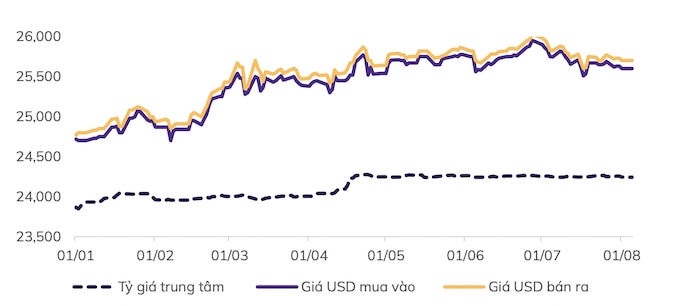

Der inländische Wechselkurs setzte seinen Abwärtstrend parallel zur Schwächung des USD-Index fort. Dementsprechend ist der zentrale VND/USD-Wechselkurs seit dem 22. Juli leicht gesunken und notiert aktuell bei 24.256 VND, ähnlich wie der Wechselkurs auf dem Interbankenmarkt. Der Wechselkurs auf dem freien Markt hat sich nach Erreichen des historischen Höchststands von 26.000 VND/USD stark angepasst und verzeichnete vom 29. Juli bis zum 5. August zwei aufeinanderfolgende Wochen des Rückgangs und notiert aktuell bei 25.540 – 25.640 VND (Ankauf – Verkauf). Der Verkaufskurs der meisten Geschäftsbanken ist ebenfalls unter die Interventionsgrenze der SBV gefallen.

Das Devisenangebot ist grundsätzlich immer noch positiv, wenn die Handelsbilanz nach 7 Monaten einen Überschuss von 14 Milliarden USD aufweist oder die ausländischen Direktinvestitionen 12,5 Milliarden USD betragen.

Die Staatsbank hielt am 18. Juli eine Sitzung zur Devisenpolitik und den Zinsen für US-Dollar-Einlagen ab. Sowohl die Staatsbank als auch Wirtschaftsexperten kamen zu dem Schluss, dass kein Interventionsbedarf bestehe und die USD-Zinspolitik bei 0 % belassen werden sollte. Dies sei eine wirksame Lösung, um das Ziel der Wechselkursstabilisierung, der Inflationskontrolle und der Wertsteigerung des VND zu unterstützen, den Dollarisierungskurs zu senken, die Devisenreserven zu erhöhen und die Überweisungsströme sowie die Kapitalflüsse ausländischer und ausländischer Direktinvestitionen zu beeinflussen.

Darüber hinaus senkte die Staatsbank von Vietnam am 5. August erstmals seit Ende 2023 die OMO-Zinssätze und die Höhe der Schatzwechsel. Die Senkung der OMO-Zinssätze und der Schatzwechsel durch die Staatsbank von Vietnam zielt vermutlich darauf ab, einen niedrigeren Zinskorridor auf dem Interbankenmarkt zu etablieren und so den Druck durch die Mobilisierungskosten für Kreditinstitute zu verringern.

Laut MB Securities Company (MBS) hat die Staatsbank Vietnams (SBV) seit Ende April bis zum 3. Juli rund 6,5 Milliarden US-Dollar veräußert, um den zunehmenden Druck auf den Wechselkurs zu dämpfen. Darüber hinaus trug die Beibehaltung hoher Interbankenzinsen durch die SBV dazu bei, die Zinsdifferenz zwischen US-Dollar und Vietnamesischem Dong zu verringern und so der Abwertung des vietnamesischen Dong entgegenzuwirken.

MBS prognostiziert, dass der Wechselkursdruck im vierten Quartal 2024 nachlassen und im Bereich von 25.100 bis 25.300 VND/USD schwanken wird. Dies geschieht unter positiven Faktoren, darunter ein positiver Handelsüberschuss, eine starke Erholung der ausländischen Direktinvestitionen und des Tourismus . Die Stabilität des makroökonomischen Umfelds dürfte erhalten bleiben, und eine weitere Verbesserung wird die Grundlage für eine Stabilisierung des Wechselkurses im Jahr 2024 bilden.

Auch die KB Securities Company weist darauf hin, dass der Wechselkursdruck gegen Jahresende aufgrund des anhaltenden Abwärtstrends des DXY in den letzten Monaten des Jahres nachlassen könnte. Gleichzeitig werden Angebot und Nachfrage nach Fremdwährungen in Vietnam ausgeglichener sein, da die Hochsaison für Rohstoffimporte (Juni bis August) allmählich vorübergeht. Zu Beginn des vierten Quartals wird ein Anstieg des Fremdwährungsangebots erwartet, da Vietnam seine Exporte in die USA und die EU steigert, um die Konsumnachfrage zum Jahresende zu decken. Gleichzeitig bleibt das Fremdwährungsangebot aus Überweisungen und ausländischen Direktinvestitionen auf hohem Niveau.

[Anzeige_2]

Quelle: https://laodong.vn/kinh-doanh/usd-se-con-giam-ty-gia-cuoi-nam-on-dinh-muc-25300-dong-1379835.ldo

![[Infografik] Traditionelle Freundschaft zwischen Vietnam und Senegal](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/23/4c96a604979345adb452af1d439d457b)

Kommentar (0)