Banken und der „Farbwechsel“ des Goldes nach Dekret 24

Nach der Veröffentlichung des Regierungserlasses 24/2012 zur Verwaltung von Goldhandelsaktivitäten hat sich das Bild des Goldhandels im Bankensystem grundlegend geändert, im Vergleich zur Vorperiode hat es beinahe eine „Farbänderung“ erfahren.

War Gold in der Vergangenheit ein beliebter Kanal zur Mobilisierung und Kreditvergabe und im Bankensystem sogar einigermaßen „frei“, so wurde diese Aktivität seit dem Inkrafttreten des Dekrets 24 stark eingeschränkt, was einen bedeutenden Wendepunkt im Management und Geschäftsdenken der Banken darstellt.

Vor der Veröffentlichung des Dekrets 24 waren viele Geschäftsbanken mit einer Vielzahl von Produkten stark in den Goldmarkt involviert, von der Kapitalmobilisierung in Gold über die Goldleihe bis hin zur Eröffnung von Goldkonten und dem Handel mit Goldkonten im In- und Ausland.

Diese Aufregung bringt eine Reihe von Risiken für das Finanz- und Bankensystem mit sich: Schwankungen des Goldpreises führen zu großen Unterschieden, Unterschiede bei der Nachfrage nach dem Umtausch von Gold in vietnamesische Währung, das Risiko eines Liquiditätsverlusts, rechtliche Risiken und sogar potenzielle Manipulationen, Spekulationen und Betrug auf dem Goldmarkt.

Mit Erlass des Dekrets 24 monopolisierte der Staat den Import und Export von Gold und erlaubte nur wenigen qualifizierten Kreditinstituten und Unternehmen den Handel mit Goldbarren. Banken durften kein Gold mehr mobilisieren und verleihen und mussten ihre Aktivitäten im Zusammenhang mit Goldkonten oder Goldderivaten einstellen.

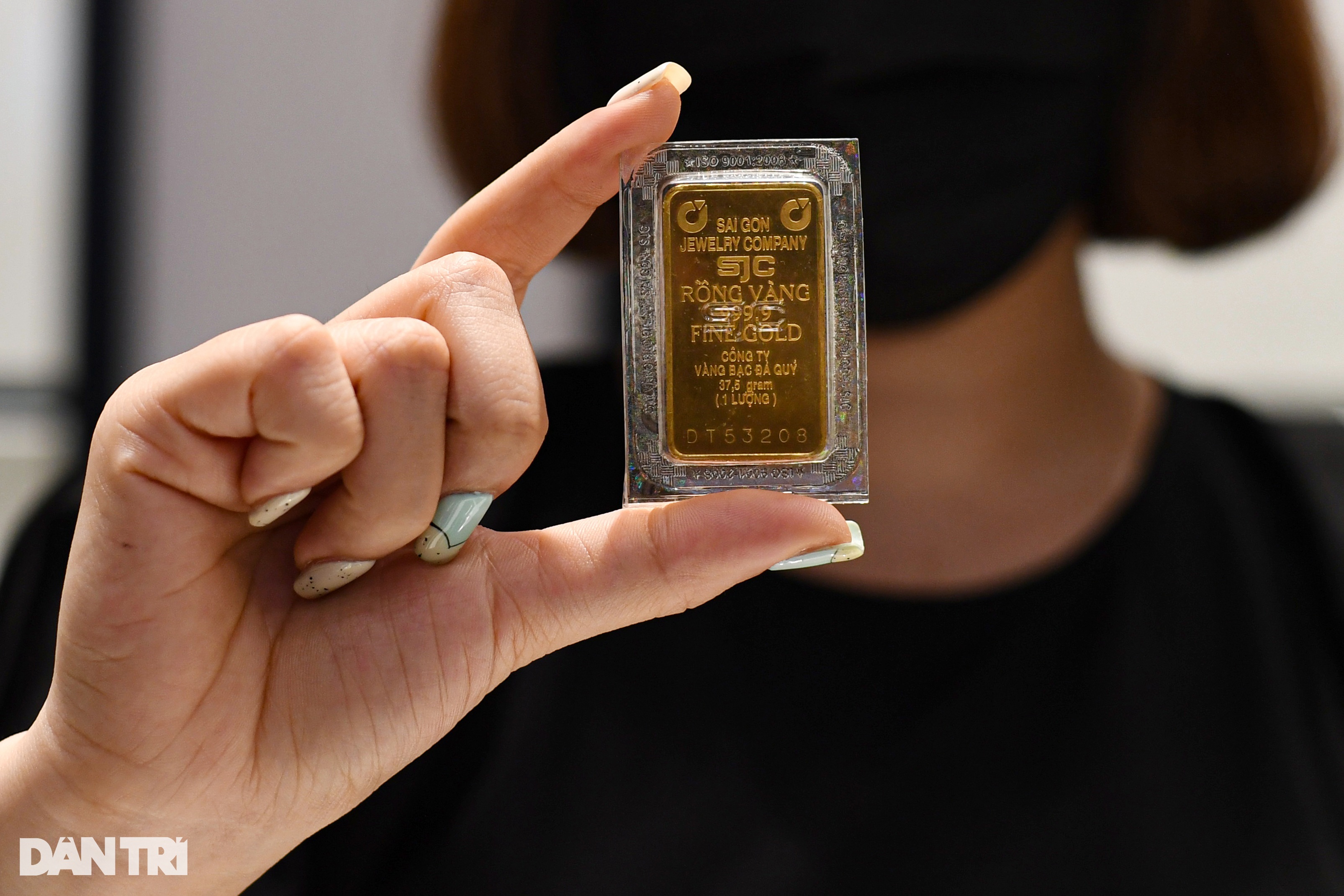

Dekret 24 legt einen strengen Rechtskorridor für den Goldmarkt fest (Foto: Manh Quan).

Diese Veränderung zwang die Banken dazu, ihren Schwerpunkt auf traditionelle Dienstleistungen wie die Verwahrung von Gold oder Zahlungsdienste zu verlagern, anstatt sich wie zuvor auf risikoreiche Goldhandelsaktivitäten einzulassen.

Noch wichtiger ist, dass das oben genannte Dekret einen strengen Rechtskorridor geschaffen, das Recht auf Goldhandel im Bankensystem verschärft, den Goldmarkt schrittweise saniert, Spekulation und Manipulation deutlich reduziert und Gold zu einem unkontrollierten Investitionskanal gemacht hat. Dies trägt auch dazu bei, die „Goldisierung“ der Wirtschaft einzuschränken, den Wert der Landeswährung zu schützen und Transparenz und Sicherheit für Banken und Bürger zu erhöhen.

Seit Inkrafttreten des Dekrets mussten die Geschäftsbanken ihre gesamten Goldverwaltungsprozesse anpassen, die Risikokontrolle verstärken, die gesetzlichen Bestimmungen einhalten und auf weniger risikoreiche Produkte und Dienstleistungen umsteigen. War Gold früher ein attraktives, aber riskantes Produkt, so musste das vietnamesische Bankensystem nach Dekret 24 neue Wege beschreiten – deutlich vorsichtiger, transparenter und sicherer in der Goldverwaltung und im Goldhandel.

Warum sind Banken nicht mehr an Gold interessiert?

Derzeit unterliegen die Goldhandelsaktivitäten der Geschäftsbanken in Vietnam einem sehr strengen gesetzlichen Rahmen und sind auf bestimmte Geschäftsbereiche beschränkt. Nach dem Dekret 24/2012 haben sich die meisten Banken aus risikoreichen Aktivitäten zurückgezogen und betreiben nur noch einige Formen des Goldhandels in den folgenden Hauptformen:

Der erste Service ist die Goldverwahrung für Kunden. Dabei handelt es sich um den traditionellsten und sichersten Service, bei dem die Bank lediglich als Verwahrstelle für Vermögenswerte fungiert und den Kunden Sicherheit und Komfort bietet, ohne sich am Goldhandel, an Spekulationen oder an der Vergabe von Goldkrediten zu beteiligen. Dieser Service wird noch immer von einigen großen Banken mit gutem Ruf, einem breiten Netzwerk und einer starken Marke im Bereich der Vermögenssicherheit angeboten.

Die zweite Möglichkeit ist der Handel mit Goldbarren gemäß den geltenden Vorschriften. Einige qualifizierte Banken mit einer Lizenz der Staatsbank kaufen und verkaufen weiterhin SJC-Goldbarren, hauptsächlich als Agenten oder Händler. Diese Aktivitäten finden jedoch in kleinem Maßstab statt, konzentrieren sich oft auf Großstädte und unterliegen strengen Kontrollen hinsichtlich Herkunft, Menge und Transaktionsprozess.

Drittens handelt es sich um Zahlungs- und Goldtransferdienste für Kunden. Einige Banken nutzen ihr Transaktionsnetzwerk, um auf rechtliche Anfrage Vermittlungsdienste für den Goldtransfer zwischen Einzelpersonen und Organisationen anzubieten, fungieren jedoch nur als Vermittler und handeln nicht direkt auf eigene Rechnung.

Viertens geht es um die Bereitstellung von Informationen und Beratung zum Thema Gold. Einige Banken bieten zwar Referenzinformationen zum Goldpreis an und beraten Kunden zu entsprechenden Produkten und Dienstleistungen, beteiligen sich jedoch nicht mehr direkt am Kauf, Verkauf und der Investition in Gold wie früher.

Obwohl es viele Geschäftsbanken gibt, die eine Lizenz zum Handel mit Goldbarren besitzen, konzentrieren sich in Wirklichkeit nicht alle Banken wirklich auf die Entwicklung dieses Bereichs. Dafür gibt es mehrere Gründe:

Zunächst einmal ist die Gewinnspanne aus Goldhandelsaktivitäten nicht mehr so attraktiv wie vor dem Dekret 24. Die strenge Kontrolle des Staates über die Goldversorgung, die Bezeichnung der Marke SJC als nationaler Goldbarren sowie strenge Vorschriften für Transaktionen und Verwaltung haben den Geschäftsspielraum verengt und die Möglichkeit verringert, aus Preisunterschieden große Gewinne zu erzielen.

Zweitens führen die potenziellen Risiken durch Goldpreisschwankungen und die strengen Vorschriften zum Umgang mit Verstößen dazu, dass viele Banken zögern und nicht bereit sind, sich in einem sensiblen Bereich wie dem Goldhandel zu engagieren, in dem die Risiken nur schwer zu kontrollieren sind. Angesichts des starken Wettbewerbsdrucks aus traditionellen Geschäftsbereichen wie Krediten, Kapitalbeschaffung und digitalen Bankdienstleistungen konzentrieren viele Banken ihre Ressourcen vorrangig auf Bereiche, die nachhaltigere und stabilere Gewinne generieren.

Das Risiko von Preisschwankungen ist einer der Gründe, warum Banken bei Gold „vorsichtiger“ sind (Foto: Son Tung).

Um den Goldbarrenhandel regelkonform zu gestalten, müssen Banken zudem massiv in die Sicherheit ihrer Finanzmittel, in Überwachungstechnologie und die Ausbildung von Fachpersonal investieren und die regelmäßigen Inspektions- und Berichtspflichten der Staatsbank erfüllen. Gleichzeitig verlagert sich die Nachfrage nach Goldbarren von Privatkunden zunehmend auf traditionelle Goldgeschäfte oder Nichtbanken, sodass der Wettbewerbsvorteil der Banken in diesem Bereich kaum noch spürbar ist.

Daher betreiben die Großbanken den Goldhandel derzeit in der Realität hauptsächlich als Zusatzdienstleistung, um den Bedarf an sicherer Verwahrung und Kauf und Verkauf von Goldbarren in moderatem Umfang für ihre traditionellen Kunden zu decken, statt ihn als Speerspitze ihres Geschäfts zu betrachten. Der Goldmarkt der Banken ist nicht mehr so „heiß“ wie in der Vorperiode, sondern hat sich in einen stabilen, streng kontrollierten Zustand verwandelt, der zur Gewährleistung der Sicherheit des Finanzsystems beiträgt und der makroökonomischen Ausrichtung des Staates entspricht.

Beseitigung des Monopols, Wegbereitung für einen nationalen Goldaustausch

Wenn wir das Problem aus der Richtung einer Änderung des Dekrets 24 angehen, das Monopol auf den Goldhandel beseitigen und gleichzeitig eine nationale Goldbörse aufbauen, können wir uns eine völlig neue Goldverwaltungsstrategie für Vietnam vorstellen – eine moderne, international integrierte Strategie, die die Goldressourcen der Bevölkerung für die sozioökonomische Entwicklung maximiert.

Tatsächlich hat das Modell der monopolistischen Goldverwaltung im letzten Jahrzehnt zur Stabilisierung des Finanzsystems beigetragen, gleichzeitig aber auch zahlreiche Folgen gehabt. So war die Kluft zwischen dem inländischen und dem weltweiten Goldpreis stets ungewöhnlich groß und betrug manchmal sogar mehrere zehn Millionen VND pro Tael.

Dieses Monopol macht den Goldmarkt nicht wettbewerbsfähig, die Transaktionskosten steigen und die Rechte von Menschen und Unternehmen sind nicht vollständig gewährleistet. Darüber hinaus ist eine große Menge Gold in den Tresoren der Menschen immer noch „tot“ und wurde nicht in die Wirtschaft mobilisiert, was zu einer enormen Ressourcenverschwendung führt.

Daher wird die Änderung des Dekrets 24 in Richtung einer Aufhebung des Monopols auf den Goldhandel und einer Zulassung vieler qualifizierter Finanzinstitute zur Teilnahme am Handel mit Goldbarren und Goldkonten ein transparenteres, gesünderes und wettbewerbsfähigeres Spielfeld schaffen.

Wenn mehr Geschäftsbanken und Großunternehmen auf den Markt kommen, wird der Wettbewerb dazu beitragen, die Unterschiede zwischen An- und Verkaufspreisen zu verringern, den Zugang der Menschen zu legalem Gold zu verbessern und den Goldhandel öffentlich über das offizielle System zu fördern. Dies trägt zur Verringerung von Risiken und Schwarzmarktaktivitäten bei.

Gleichzeitig ist die Entwicklung einer modernen nationalen Goldbörse, die nach internationalen Standards arbeitet, transparente Transaktionen und Notierungspreise bietet und Kapitalflüsse kontrolliert, eine grundlegende Lösung, um die Kluft zwischen nationalen und internationalen Goldpreisen zu verringern. Die nationale Goldbörse wird eine zentrale Rolle bei der Vernetzung von Banken, Unternehmen und Privatpersonen untereinander und mit dem internationalen Markt spielen. Sie erhöht die Goldliquidität und sorgt für Transparenz im gesamten Transaktionsfluss.

Dadurch werden Goldpreisfieber, Spekulationen und Preismanipulationen kaum noch eine Chance haben, wie zuvor auszubrechen. Dieses System unterstützt zudem die effektive Verwaltung des Goldkapitals und hilft den Behörden, den Goldfluss in der Wirtschaft zu kontrollieren.

Insbesondere wenn die Ausgabe von Finanzprodukten auf Goldbasis – wie Goldkrediten, Goldzertifikaten oder verzinsten Goldsparprodukten – erlaubt wird, wäre dies ein Durchbruch bei der Mobilisierung ungenutzten Goldes der Bevölkerung für das Bankensystem und würde zur Ausweitung der Kapitalquellen für die sozioökonomische Entwicklung beitragen.

Die frühzeitige Einrichtung einer Goldbörse trug dazu bei, das „Ausbluten“ des Goldes aus dem offiziellen System zu verhindern (Foto: Hai Long).

Wenn Menschen Gold bei Banken deponieren, Zinsen erhalten, über Konten mit Gold handeln oder es sogar als Sicherheit für Kredite verwenden können, ist Gold kein „totes“ Gut mehr, sondern wird zu einem dynamischen und effektiven Kapitalkanal. Der Goldmarkt wird dann nicht mehr nur ein Ort für den Handel mit physischen Gütern sein, sondern nach einem modernen Finanzmechanismus funktionieren, der sowohl sicher ist als auch das Wirtschaftswachstum fördert.

Man kann sagen, dass eine unvoreingenommene Änderung des Dekrets 24 sowie die Entwicklung einer nationalen Goldbörse und goldbasierter Finanzprodukte ein unvermeidlicher Schritt ist, wenn Vietnam einen transparenten, integrierten Goldmarkt aufbauen und wirklich zur wirtschaftlichen Entwicklung des Landes beitragen möchte.

Noch wichtiger ist jedoch, dass dies dazu beitragen wird, das „Ausbluten“ des Goldes aus dem offiziellen System zu verhindern, die Preislücke zum Weltmarkt schrittweise zu verringern und die gemeinsamen Interessen von Staat, Unternehmen und Bevölkerung zu wahren.

Lernen Sie von Indien und China, um Gold in den Menschen zu „erwecken“

Wenn wir internationale Lehren zum Goldmarktmanagement ziehen, können wir Länder mit ähnlichen Merkmalen wie Vietnam betrachten, beispielsweise Indien und China. In beiden Ländern hat die Goldhortung eine lange Tradition. Die Goldmärkte beider Länder sind stark, Gold dient der Bevölkerung als Reserveanlage. Gleichzeitig sind sie mit nationalen und internationalen Preisunterschieden, Goldschmuggel, der Goldisierung der Wirtschaft und dem Druck konfrontiert, Goldressourcen für die wirtschaftliche Entwicklung zu mobilisieren.

Der Fall Indien ist ein typisches Beispiel. Indien kontrollierte Goldimporte streng, erhob hohe Steuern und monopolisierte zeitweise sogar den Goldhandel staatlicher Unternehmen. Infolgedessen entwickelte sich der Schwarzmarkt stark, die Quelle des Goldschmuggels nahm zu und die Kluft zwischen den Inlands- und den Weltmarktpreisen vergrößerte sich.

Angesichts dieser Situation hat die indische Regierung einen Kurswechsel vorgenommen und den Goldmarkt schrittweise liberalisiert und modernisiert: Sie hat den Markt für Geschäftsbanken und Nichtbanken-Finanzinstitute geöffnet, die sich am Goldimport und -handel beteiligen, ein zentralisiertes und transparentes Goldhandelssystem aufgebaut und goldbasierte Finanzprodukte herausgegeben (Goldmonetarisierungsprogramm, Sovereign Gold Bond usw.).

Insbesondere das Programm zur Mobilisierung von Gold aus der Bevölkerung in Form von Goldeinlagen gegen Zinsen, der Umwandlung von physischem Gold in Kredite oder Goldanleihen mit Zinsen hat dazu beigetragen, die Menge an „totem“ Gold aus der Bevölkerung in das Finanzsystem zu integrieren, den Goldschmuggel zu reduzieren, die Preislücke zu schließen und gleichzeitig die Ressourcen der Wirtschaft zu ergänzen.

Auch China hatte eine Zeit lang den Goldmarkt nach dem Modell eines staatlichen Monopols verwaltet, doch seit 2002 hat sich das Land mutig geöffnet und die Shanghai Gold Exchange (SGE) als zentralisiertes Goldhandelszentrum gegründet, das den Inlandsmarkt mit dem internationalen Markt verbindet.

SGE ermöglicht Geschäftsbanken, Unternehmen, Organisationen und Privatpersonen einen transparenten und öffentlichen Goldhandel. Der Goldpreis ist eng an den Weltmarktpreis gekoppelt, wodurch Spekulation und Preismanipulation minimiert werden. Gleichzeitig entwickelt China auch Finanzprodukte auf Goldbasis wie Goldsparkonten, Terminkontrakte, Goldkredite usw. und fördert so die Goldmobilisierung in der Bevölkerung, was der Produktionsentwicklung dient und die Makroökonomie stabilisiert.

Die Entwicklung von Finanzprodukten trägt auch dazu bei, die Goldmobilisierung der Bevölkerung zu fördern (Foto: Hai Long).

Die Erfahrungen aus Indien und China zeigen, dass ein transparenter, wettbewerbsfähiger Goldmarkt mit breiter Beteiligung der großen Finanzinstitute und der Verwaltung durch eine zentrale Börse der Schlüssel zur Lösung der grundlegenden Probleme Vietnams ist: Preisunterschiede, Schwarzmärkte, Goldisierung der Wirtschaft und Verschwendung von Goldressourcen in der Bevölkerung.

Ebenso wichtig ist, dass wirksame Goldmobilisierungsmaßnahmen mit Mechanismen einhergehen, die die Rechte der Goldanleger schützen, transparente Informationen bereitstellen und Finanzprodukte diversifizieren, damit Gold wirklich zu einem sicheren und modernen Kapitalkanal werden kann, der der Entwicklung des Landes dient.

Wenn Vietnam diese Erfahrungen mutig nutzt und in die Praxis umsetzt und gleichzeitig die Risikokontrolle und die Sicherheit des Finanzsystems gewährleistet, kann sich der vietnamesische Goldmarkt vollständig wandeln, positiv zum Wirtschaftswachstum beitragen, die Instabilität minimieren und das Potenzial der Goldressourcen für die Bevölkerung maximieren.

Quelle: https://dantri.com.vn/kinh-doanh/vang-het-la-mo-kim-cuong-cua-ngan-hang-hien-ke-danh-thuc-vang-trong-dan-20250606030010989.htm

![[Foto] „Mit Vietnam vorankommen“ auf der romantischsten Straße Vietnams](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/16/0ee500bc59fd4468863261ee26f47fe7)

![[Foto] Premierminister Pham Minh Chinh telefoniert mit dem kambodschanischen Premierminister Hun Manet](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/15/72d3838db8154bafabdadc0a5165677f)

![[Foto] Fest im Marsch unter der Militärflagge: Bereit für das große Fest](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/15/86df2fb3199343e0b16b178d53f841ec)

![[Foto] Der Vorsitzende der Nationalversammlung, Tran Thanh Man, nimmt an der Einweihungszeremonie des Gedenkhauses für Präsident Ton Duc Thang teil](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/16/23555950872d428a8708a1e2f94cbf59)

![[Foto] Premierminister Pham Minh Chinh nimmt an einem besonderen Kunstprogramm mit dem Titel „Hanoi – Aus dem historischen Herbst 1945“ teil.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/15/c1c42655275c40d1be461fee0fd132f3)

![[Foto] Rote und gelbe Sterne bei der Eröffnungszeremonie des Programms „Moving Forward with Vietnam“](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/16/076df6ed0eb345cfa3d1cd1d7591a66f)

Kommentar (0)