Stetiges Umsatzwachstum

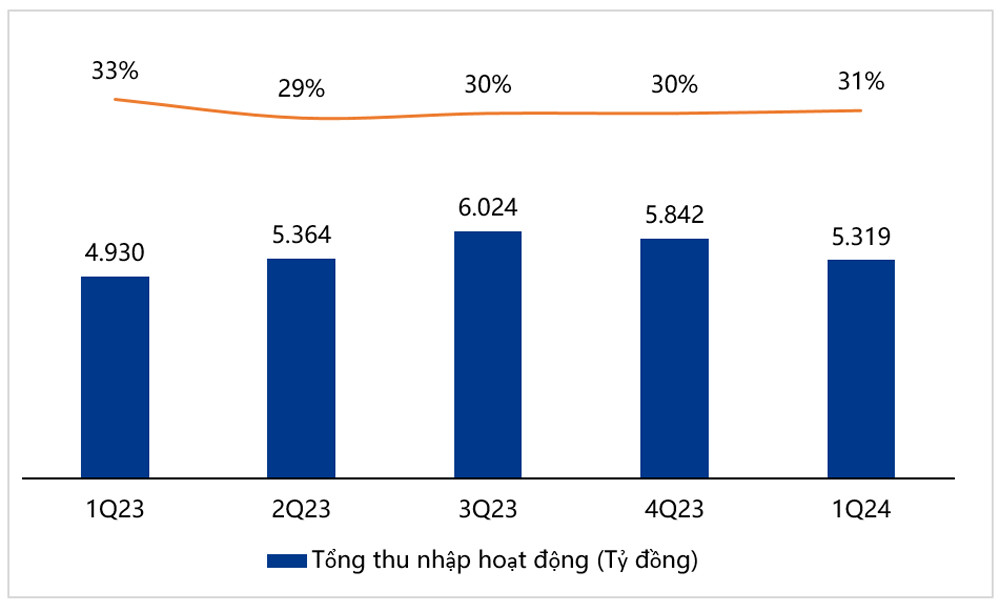

Zum Ende des ersten Quartals 2024 verzeichnete VIB einen Vorsteuergewinn von über 2.500 Milliarden VND. Das Gesamtbetriebsergebnis belief sich auf 5.320 Milliarden VND, ein Plus von 8 % gegenüber dem gleichen Zeitraum. Zinsunabhängige Erträge machten fast 25 % des Umsatzes aus, wobei Kreditkarten, Devisen und die Einziehung beglichener Forderungen positive Beiträge lieferten.

Die Bank hielt trotz starker Rückgänge der Einlagen- und Kreditzinsen eine effektive Nettozinsspanne (NIM) von 4,5 % aufrecht. Dank gut kontrollierter Betriebskosten blieb die Cost-Income-Ratio (CIR) bei rund 30 % und zählte damit zu den Retailbanken mit dem effizientesten Kostenmanagement. Infolgedessen erreichte der Gewinn der Bank vor Rückstellungen über 3.440 Milliarden VND, ein Plus von über 2 % gegenüber dem Vorjahr.

Laut VIB stieg die Quote der uneinbringlichen Forderungen aufgrund der allgemeinen Marktlage und der Saisonalität im ersten Quartal vorübergehend von 2,2 % auf rund 2,4 %. Die Bank erhöhte jedoch proaktiv ihren Reservepuffer mit einer Risikovorsorge von fast 950 Milliarden VND im ersten Quartal, was einem Anstieg von über 40 % gegenüber dem gleichen Zeitraum entspricht.

Starke Vermögensübersicht

Die Bilanzsumme von VIB erreichte Ende März 2024 414.000 Milliarden VND, ein Anstieg von 1 % gegenüber dem Jahresanfang. Was das Kreditwachstum betrifft, so stiegen die Kredite von VIB im Vergleich zum Jahresanfang um 1 %, da die Zinssätze auf dem niedrigsten Stand seit vielen Jahren liegen und sich die Immobilien-, Konsum- und Investitionsmärkte allmählich erwärmen.

Die VIB zählt weiterhin zu den Banken mit dem geringsten konzentrierten Kreditrisiko am Markt. Privatkundenkredite machen 85 % des gesamten Kreditportfolios aus. Über 90 % der Kredite sind durch Vermögenswerte, hauptsächlich Wohnimmobilien und Grundstücke, besichert.

VIB weist zudem den niedrigsten Investitionsbestand an Unternehmensanleihen der Branche auf und macht lediglich 0,2 % des gesamten ausstehenden Kreditvolumens aus. Alle Anleihen stammen aus den Sektoren Produktion, Handel und Konsum.

Bis Ende März 2024 erreichte das mobilisierte Kapital von VIB mehr als 360.000 Milliarden VND, einschließlich Kundeneinlagen, Wertpapieren und Mobilisierungen von internationalen Institutionen wie IFC und ADB. Insbesondere mit der erfolgreichen Auszahlung eines Kredits in Höhe von 100 Millionen USD von der IFC und dem größten Konsortialkredit der Bankenbranche im Jahr 2023 in Höhe von bis zu 280 Millionen USD vom Partner UOB und 12 führenden Finanzinstituten der Welt beläuft sich die aktuelle gesamte internationale Mobilisierung von VIB auf mehr als 1,1 Milliarden USD und das Kreditlimit dieser Organisationen auf mehr als 2,5 Milliarden USD.

Branchen-Top-Gruppen-Ranking

Ende 2023 erreichte die VIB dank ihrer hohen Geschäftseffizienz und -sicherheit in quantitativer und qualitativer Hinsicht die Bestnote der Staatsbank und wurde in die höchste Gruppe der Branche eingestuft. VIB gehört zudem zu den Banken, denen für 2024 mit 16 % das höchste Kreditwachstumslimit der Branche gewährt wurde.

Die Sicherheitsindikatoren liegen auf optimalem Niveau: Das Kredit-Einlagen-Verhältnis (LDR) beträgt 71,89 % (reguliert unter 85 %), das Verhältnis der kurzfristigen Kapitalquellen zu mittel- und langfristigen Krediten beträgt 25,31 % (reguliert unter 30 %), die Eigenkapitalquote (CAR Basel II) liegt bei 11,8 % (reguliert über 8 %) und die stabile Nettokapitalquote gemäß Basel III (NSFR) beträgt etwa 116 % (reguliert unter Basel III mindestens 100 %).

Der Ruf der Marke VIB hängt auch mit ihrer Vorreiterrolle bei der Anwendung internationaler Standards in Vietnam wie Basel II, Advanced Basel II und Basel III zusammen. Parallel dazu hat VIB 2019 einen Prüfungsbericht nach internationalen Standards (IFRS) fertiggestellt und veröffentlicht, sechs Jahre früher als vom Finanzministerium geplant.

Dividendenausschüttung 29,5%

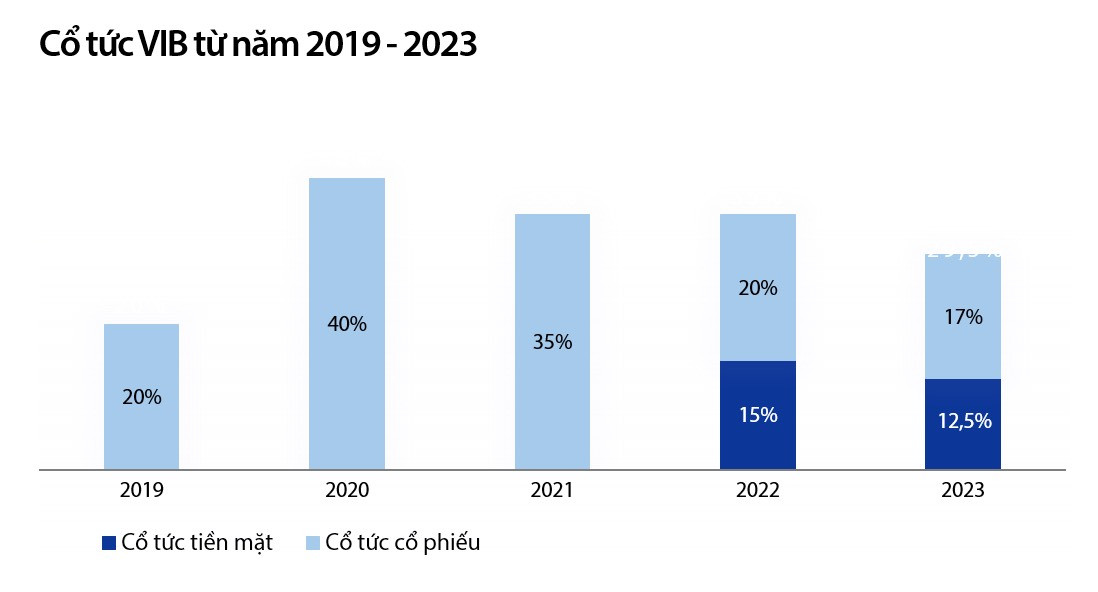

Im April 2024 genehmigte die Hauptversammlung der VIB einen Dividendenplan von 29,5 %, davon 12,5 % in bar und 17 % in Aktien. Anfang Januar 2024 schloss die Bank die Ausschüttung einer Bardividende von 6 % ab. Derzeit schüttet die VIB 6,5 % Bardividende und 17 % Bonusaktien an die Aktionäre sowie 11 Millionen Bonusaktien an die Mitarbeiter (ESOP) aus.

Nach der Zahlung einer Bardividende von 6 % im Januar blieb die Eigenkapitalquote der Bank (CAR Basel II) hoch und erreichte zum 31. März 2024 etwa 11,8 %. Es wird erwartet, dass sie im Jahr 2024 bei 11–12 % bleibt, verglichen mit der Mindestvorschrift der Staatsbank von 8 %.

Im Februar 2024 gaben VIB und sein Partner Temenos Group die Implementierung des Projekts zur Modernisierung des Kernbankensystems von VIB auf der Cloud-Computing-Plattform von Amazon Web Services (AWS) bekannt.

Ein VIB-Vertreter erklärte, dass die VIB trotz der anhaltenden Marktschwankungen aufgrund globaler wirtschaftlicher und politischer Makrofaktoren ihre Position als führende Privatkundenbank Vietnams hinsichtlich Qualität und Größe weiterhin bekräftigt und die führende Partnerbank für Unternehmen und Finanzinstitute ist. Die Bank legt weiterhin Wert auf eine vorsichtige Risikobereitschaft und ist Vorreiter bei der Anwendung internationaler Standards. Darüber hinaus konzentriert sich die VIB auf den Aufbau einer modernen, fortschrittlichen digitalen Banking-Plattform mit hoher Informationssicherheit, um die Servicekapazität zu erfüllen und jedem Kunden das bestmögliche Erlebnis zu bieten.

Doan Phong

[Anzeige_2]

Quelle

Kommentar (0)