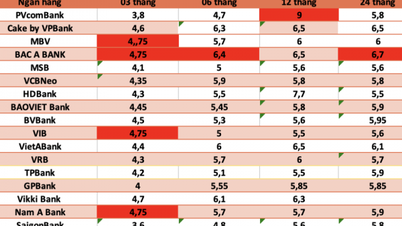

Τα στοιχεία της Κρατικής Τράπεζας δείχνουν ότι οι συνολικές καταθέσεις του συστήματος μέχρι τα τέλη Σεπτεμβρίου 2025 έφτασαν σχεδόν τα 16,2 εκατομμύρια δισεκατομμύρια VND, εκ των οποίων οι καταθέσεις

οικονομικών οργανισμών αυξήθηκαν απότομα.

Συγκεκριμένα, οι καταθέσεις των οικονομικών οργανισμών (επιχειρήσεων) μέχρι το τέλος Σεπτεμβρίου 2025 έφτασαν τα 8,35 εκατομμύρια δισεκατομμύρια VND. Έτσι, μετά από μια απότομη μείωση τον Ιούλιο του 2025, οι εταιρικές καταθέσεις αυξήθηκαν στα 374.000 δισεκατομμύρια VND τον Αύγουστο και τον Σεπτέμβριο. Η αύξηση των εταιρικών καταθέσεων μέχρι το τέλος Σεπτεμβρίου 2025 έφτασε το 8,91%.

Οι καταθέσεις κατοικιών αυξήθηκαν με πιο αργό ρυθμό τον Αύγουστο και τον Σεπτέμβριο, αλλά έφτασαν σε νέο ρεκόρ: 7,83 τρισεκατομμύρια VND, αυξημένες κατά 10,9% σε σύγκριση με την αρχή του έτους. Μέχρι το τέλος Σεπτεμβρίου 2025, οι καταθέσεις κατοικιών είχαν αυξηθεί κατά 767 τρισεκατομμύρια VND σε σύγκριση με την αρχή του έτους (μόνο τον Αύγουστο και τον Σεπτέμβριο αυξήθηκαν κατά 84 τρισεκατομμύρια VND σε σύγκριση με το τέλος Ιουλίου).

Το σύνολο των μέσων πληρωμής (προσφορά χρήματος) αυξήθηκε επίσης αναλόγως, φτάνοντας σχεδόν τα 20 εκατομμύρια δισεκατομμύρια VND στα τέλη Σεπτεμβρίου, σημειώνοντας αύξηση 11,53% σε σύγκριση με την αρχή του έτους.

Επίσης, σύμφωνα με την Κρατική Τράπεζα του Βιετνάμ, μέχρι τα τέλη Σεπτεμβρίου 2025, η συνολική πίστωση ολόκληρου του συστήματος αυξήθηκε κατά 13,86%, φτάνοντας σε κλίμακα 17,78 εκατομμυρίων δισεκατομμυρίων VND. Έτσι, τους πρώτους 9 μήνες του έτους, η κινητοποίηση κεφαλαίων ήταν χαμηλότερη από το ανεξόφλητο πιστωτικό υπόλοιπο κατά 1,6 εκατομμύρια δισεκατομμύρια VND.

Το γεγονός ότι η πίστωση αυξάνεται ταχύτερα από την κινητοποίηση κεφαλαίων προκαλεί ορισμένες ανησυχίες, στο πλαίσιο του ότι

ο Πρωθυπουργός έχει δώσει εντολή στην Κρατική Τράπεζα να εφαρμόσει πιλοτικά την κατάργηση του ανώτατου ορίου πιστωτικής επέκτασης από το 2026.

Μοιραζόμενος μια δήλωση με την Επενδυτική Ηλεκτρονική Εφημερίδα - Baodautu.vn, ο Καθηγητής Δρ. Tran Ngoc Tho (Οικονομικό Πανεπιστήμιο της Πόλης Χο Τσι Μινχ) έθεσε τρία ερωτήματα: Πρώτον, σε ποιο βαθμό αποδεχόμαστε την εξάρτηση από την τραπεζική πίστωση σε αντάλλαγμα για την ονομαστική ανάπτυξη; Δεύτερον, υποστηρίζει ή διαβρώνει η τρέχουσα δομή κατανομής πιστώσεων τα θεμέλια της μακροπρόθεσμης παραγωγικότητας; Τρίτον: Πρέπει η αυξανόμενη εξάρτηση από τη μακροπρόθεσμη OMO και τη διατραπεζική αγορά να θεωρηθεί η νέα κανονικότητα ή ένα σημάδι προσαρμογής;

Σύμφωνα με τον καθηγητή Δρ. Tran Ngoc Tho, επιφανειακά, η αύξηση της πίστωσης, η αύξηση του LDR ( λόγος πιστωτικού υπολοίπου προς το κινητοποιημένο κεφάλαιο των τραπεζών) , η βελτίωση των κερδών των τραπεζών, η ευέλικτη OMO και η υψηλή αύξηση του ΑΕΠ αποτελούν θετική εικόνα. Αλλά σε βαθύτερο επίπεδο, αυτή η εικόνα δείχνει επίσης ότι η κεφαλαιακή βάση είναι πιο περιορισμένη από την πιστωτική κλίμακα, η δομή κατανομής εξακολουθεί να τείνει προς τα ακίνητα και ο ρόλος της Κρατικής Τράπεζας στην υποστήριξη της μεσοπρόθεσμης ρευστότητας αυξάνεται.

Αυτό δεν αποτελεί προειδοποίηση, ούτε δήλωση ότι ο κίνδυνος πλησιάζει στο οριακό σημείο. Υπονοεί ότι, αντί να διαφωνούμε περαιτέρω σχετικά με το αν η πίστωση θα πρέπει να αυξηθεί κατά 15% ή 18%, ίσως το πιο σημαντικό ερώτημα είναι πόση πραγματική παραγωγικότητα αγοράζει στην πραγματικότητα κάθε νέο δολάριο πίστωσης για την οικονομία και πόση χρησιμοποιείται αθόρυβα για να αγοραστεί χρόνος για την αντιμετώπιση παλιών σημείων συμφόρησης.

Αν η απάντηση στα επόμενα χρόνια είναι η δεύτερη, τότε η σημερινή πίεση ρευστότητας μπορεί να είναι απλώς ένα πρώιμο σημάδι ενός μεγαλύτερου προβλήματος με την ποιότητα της ανάπτυξης. Αν το σύστημα εκμεταλλευτεί αυτήν την πιστωτική άνθηση για να ανακατανείμει κεφάλαια και να ενισχύσει την παραγωγικότητα, τότε τα τρέχοντα στοιχεία θα θεωρηθούν ως μια απαραίτητη μετατόπιση. Εξαρτάται από το πώς θα επιλέξουμε να χρησιμοποιήσουμε το πιστωτικό κανάλι ως προσωρινή γέφυρα για να ξεπεράσουμε μια βραχυπρόθεσμη δυσκολία ή ως μακροπρόθεσμη βάση για την πορεία ανάπτυξης που έχουμε μπροστά μας.

Πηγή: https://baodautu.vn/chenh-lech-huy-dong-va-cho-vay-da-vuot-16-trieu-ty-dong-d444642.html

![[Φωτογραφία] Παρέλαση για τον εορτασμό της 50ής επετείου της Εθνικής Ημέρας του Λάος](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

![[Φωτογραφία] Λατρεία του αγάλματος Tuyet Son - ένας θησαυρός σχεδόν 400 ετών στην παγόδα Keo](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

![[Πληροφοριακό γράφημα] 3 χρονοδιαγράμματα της «Εκστρατείας Quang Trung»](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/04/1764800248456_fb_ava-2.jpeg)

Σχόλιο (0)