Οι μετοχές ακινήτων συνεχίζουν να προσελκύουν ταμειακές ροές, η MSN κάνει «τεράστιες» συμφωνίες

Οι ταμειακές ροές εξακολουθούν να συγκεντρώνονται έντονα σε μικρές και μεσαίες μετοχές, ιδίως σε μετοχές ακινήτων. Οι μετοχές της MSN βρίσκονται σε «τεράστια» συμφωνία, στην οποία οι ξένοι επενδυτές πούλησαν καθαρά περισσότερα από 1.000 δισεκατομμύρια VND.

Μετά από μια συνεδρίαση αυξανόμενων μονάδων με χαμηλή ρευστότητα, το επενδυτικό κλίμα στις 27 Μαρτίου παρέμεινε αρκετά θετικό. Αυτό βοήθησε τους δείκτες να τραβηχτούν πάνω από το επίπεδο αναφοράς. Ωστόσο, η γενική κατάσταση της αγοράς κυμαινόταν σε ένα στενό εύρος όταν υπήρχε έντονη διαμάχη μεταξύ αγοραστών και πωλητών.

Μέχρι το τέλος της πρωινής συνεδρίασης, οι συναλλαγές στην αγορά ήταν πιο αρνητικές όταν ο τραπεζικός όμιλος αντιμετώπισε ισχυρή πίεση πωλήσεων και ξεκίνησε τη δυναμική διόρθωσης στη συνέχεια. Η απογευματινή συνεδρίαση δεν ήταν πολύ αρνητική παρά την ισχυρή πίεση πωλήσεων στην πρωινή συνεδρίαση. Η κύρια τάση εξακολουθούσε να είναι μια διελκυστίνδα με εναλλασσόμενες αυξήσεις και μειώσεις. Αν και η πίεση πωλήσεων αυξήθηκε κάπως στην αρχή της απογευματινής συνεδρίασης, η ζήτηση επανεμφανίστηκε αργότερα και τράβηξε ορισμένες ομάδες μετοχών, βοηθώντας έτσι τον δείκτη VN να ανακάμψει, κλείνοντας μάλιστα στο πράσινο.

Οι μετοχές μεσαίας κεφαλαιοποίησης βρέθηκαν στο επίκεντρο της σημερινής συνεδρίασης, όταν πολλοί κωδικοί σημείωσαν ισχυρές άνοδο. Συγκεκριμένα, κωδικοί όπως οι VSC, QCG, CSV... τράβηξαν όλοι προς την τιμή οροφής. Οι μετοχές της VSC, αφού διαπραγματεύτηκαν υποτονικά στην πρωινή συνεδρίαση, ξαφνικά αυξήθηκαν απότομα στο τέλος της συνεδρίασης. Επιπλέον, οι μετοχές στον όμιλο λιμένων ή θαλάσσιων μεταφορών, όπως οι HAH, GMD, VOS..., σημείωσαν επίσης αρκετά καλή άνοδο στην απογευματινή συνεδρίαση. Οι πληροφορίες που λέγεται ότι επηρέασαν αυτήν την ομάδα είναι ότι ένα μεγάλο λιμάνι των ΗΠΑ έπρεπε να κλείσει μετά από κατάρρευση γέφυρας, από την οποία ο κλάδος της εφοδιαστικής έσπευσε να ανταποκριθεί.

Ο όμιλος ακινήτων προσέλκυσε επίσης καλή ταμειακή ροή όταν οι PIV, VRC, QCG και TN1 έφτασαν στο ανώτατο όριο. Επιπλέον, οι DIG αυξήθηκαν κατά 2,5%, DXG αυξήθηκαν κατά 2,3%, HDG αυξήθηκαν κατά 2,1%...

Στην ομάδα τίτλων, η προσοχή όλων των επενδυτών εξακολουθεί να επικεντρώνεται στην VND, ενώ η VNDirect δεν έχει επανασυνδεθεί με τα χρηματιστήρια. Η πίεση πώλησης στις μετοχές της VND σήμερα έχει αποδυναμωθεί σημαντικά και η συγκεκριμένη μετοχή μειώθηκε μόνο ελαφρώς κατά 0,64%. Άλλες μετοχές στην ομάδα τίτλων έχουν επίσης ισχυρή διαφοροποίηση, όπου οι FTS, CTS, VCI ή VDS είναι όλες με κόκκινο.

Από την άλλη πλευρά, οι Δείκτες Επιχειρηματικής Ικανότητας (HCM) και Επιχειρηματικής Ικανότητας (SSI) αυξήθηκαν σημαντικά στο τέλος της συνεδρίασης, με τον SSI να αυξάνεται κατά 1,3% και τον HCM να αυξάνεται κατά 2,5%. Στο τέλος της συνεδρίασης, υπήρξαν κάποιες φήμες σχετικά με εγγυήσεις πληρωμής για ξένους επενδυτές που αγόρασαν πρώτα και πλήρωσαν αργότερα, γεγονός που θεωρείται ο κύριος λόγος για την αύξηση των Δεικτών Επιχειρηματικής Ικανότητας (SSI) και Επιχειρηματικής Ικανότητας (HCM) στο τέλος της συνεδρίασης.

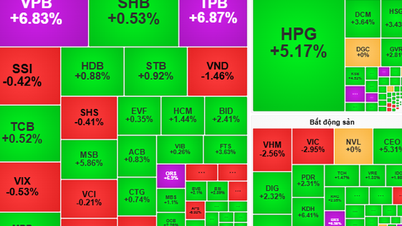

Στον κλάδο του χάλυβα, μετά από μια πολύ θετική διαπραγμάτευση στην αρχή της συνεδρίασης, οι διακυμάνσεις στο τέλος της συνεδρίασης κινήθηκαν προς την αντίθετη κατεύθυνση, με τις HPG και NKG να αυξάνονται αρκετά καλά πριν κλείσουν χωρίς μεγάλες διακυμάνσεις σε σύγκριση με την προηγούμενη συνεδρίαση. Η NKG επέστρεψε στο επίπεδο αναφοράς, ενώ η HPG αυξήθηκε ελαφρώς κατά 0,16%. Η HSG ήταν διαφορετική από τους δύο παραπάνω κωδικούς όταν αυξήθηκε κατά 2,6% και αντιστοιχούσε σε παραγγελίες άνω των 27 εκατομμυρίων μονάδων.

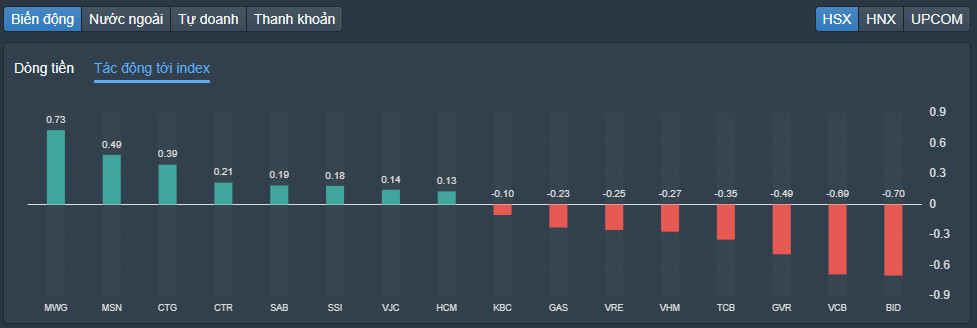

Στον τραπεζικό όμιλο, οι μετοχές BID και VCB ήταν οι δύο μετοχές που είχαν τη χειρότερη επίδραση στον δείκτη VN-Index, χάνοντας 0,7 μονάδες και 0,69 μονάδες αντίστοιχα. Στο τέλος της συνεδρίασης, η BID υποχώρησε κατά 0,94% και η VCB κατά 0,52%. Επιπλέον, μεγάλες μετοχές όπως οι GVR, TCB, VHM, VRE... ήταν επίσης στο κόκκινο.

Αντιθέτως, η MWG εξέπληξε τους πάντες αυξανόμενη απότομα κατά 4,2% και συνεισφέροντας 0,73 μονάδες στον δείκτη VN. Στη συνέχεια, οι μετοχές της MSN και της CTG αυξήθηκαν κατά 1,9% και 0,85% αντίστοιχα, με συνεισφορές 0,49 μονάδων και 0,39 μονάδων. Η MSN είχε διαπραγματευτεί συναλλαγές άνω των 39,6 εκατομμυρίων μετοχών στην τιμή των 69.500 VND/μετοχή, που ισοδυναμεί με αξία συναλλαγής άνω των 2.750 δισεκατομμυρίων VND. Οι ξένοι επενδυτές πούλησαν επίσης σήμερα σχεδόν 14,3 εκατομμύρια μονάδες.

|

| Οι μετοχές επηρεάζουν έντονα τον δείκτη VN. |

Στο τέλος της συνεδρίασης, ο δείκτης VN-Index αυξήθηκε κατά 0,88 μονάδες (0,07%) στις 1.283,09 μονάδες. Ολόκληρος ο όροφος είχε 244 μετοχές σε άνοδο, 209 μετοχές σε πτώση και 95 μετοχές που παρέμειναν αμετάβλητες. Ο δείκτης HNX-Index αυξήθηκε κατά 0,82 μονάδες (0,34%) στις 242,85 μονάδες. Ολόκληρος ο όροφος είχε 103 μετοχές σε άνοδο, 64 μετοχές σε πτώση και 63 μετοχές που παρέμειναν αμετάβλητες. Ο δείκτης UPCoM-Index μειώθηκε (0,02 μονάδες -0,02%) στις 91,19 μονάδες.

Ο συνολικός όγκος συναλλαγών μόνο στην HoSE έφτασε τα 919,3 εκατομμύρια μετοχές, αξίας 24.061 δισεκατομμυρίων VND, σημειώνοντας αύξηση σχεδόν 10% σε σύγκριση με την προηγούμενη συνεδρίαση. Εκ των οποίων, οι διαπραγματευμένες συναλλαγές συνεισέφεραν 4.557 δισεκατομμύρια VND. Οι αξίες συναλλαγών στις HNX και UPCoM έφτασαν τα 1.784,4 δισεκατομμύρια VND και 563 δισεκατομμύρια VND αντίστοιχα. Η NVL είχε την ισχυρότερη αντίστοιχη εντολή στην αγορά σήμερα με 43,8 εκατομμύρια μονάδες. Στη συνέχεια, οι VND και HSG αντιστοίχισαν εντολές με 37 εκατομμύρια μονάδες και 27,4 εκατομμύρια μονάδες αντίστοιχα.

|

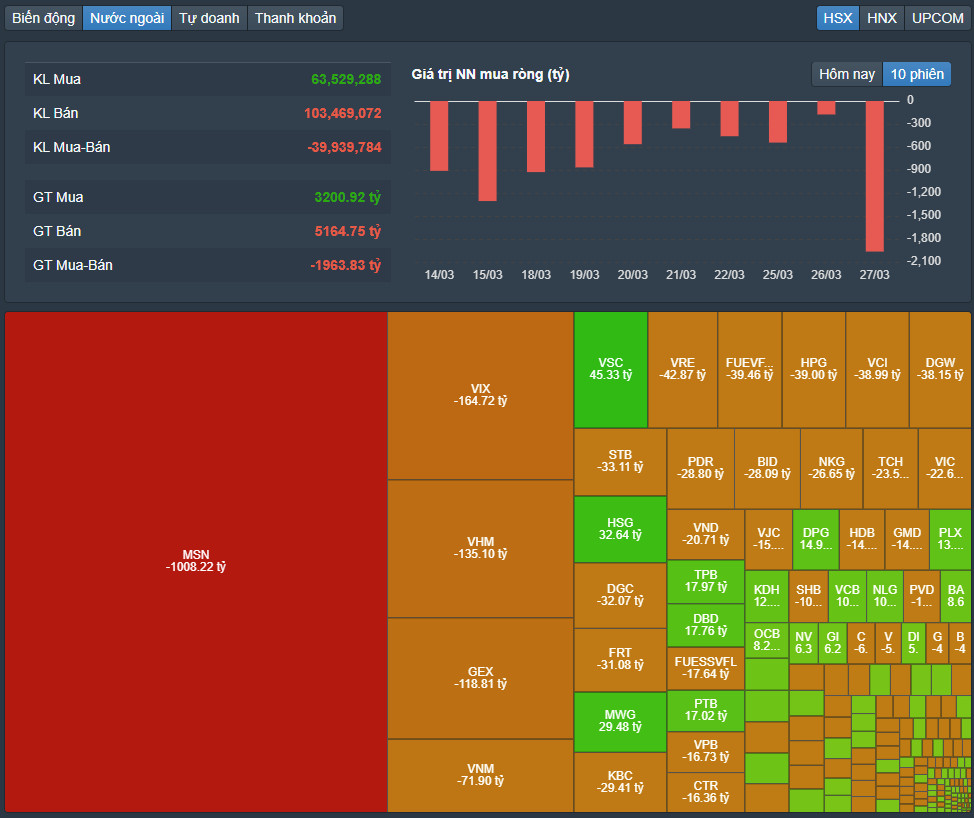

| Οι ξένοι επενδυτές κέρδισαν περισσότερα από 1.000 δισεκατομμύρια VND από καθαρές πωλήσεις μετοχών της MSN. |

Οι ξένοι επενδυτές αύξησαν τις καθαρές πωλήσεις κατά σχεδόν 2.000 δισεκατομμύρια VND στο HoSE, εκ των οποίων η MSN ήταν η ισχυρότερη καθαρή πώληση με 1.008 δισεκατομμύρια VND. Οι VIX, VHM και GEX πραγματοποίησαν καθαρές πωλήσεις άνω των 100 δισεκατομμυρίων VND. Εν τω μεταξύ, οι ξένοι επενδυτές αγόρασαν καθαρά το ισχυρότερο VSC με 45 δισεκατομμύρια VND. Οι HSG και MWG αγόρασαν καθαρά 33 δισεκατομμύρια VND και 30 δισεκατομμύρια VND αντίστοιχα.

[διαφήμιση_2]

Πηγή

![[Φωτογραφία] Ο Γενικός Γραμματέας της Λαμ και ο Πρόεδρος της Εθνοσυνέλευσης Τραν Ταν Μαν παρευρίσκονται στην 80ή επέτειο της Παραδοσιακής Ημέρας του Βιετναμέζικου Τομέα Επιθεώρησης](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/17/1763356362984_a2-bnd-7940-3561-jpg.webp)

Σχόλιο (0)