Δύο προτεινόμενες επιλογές και οι επιπτώσεις τους

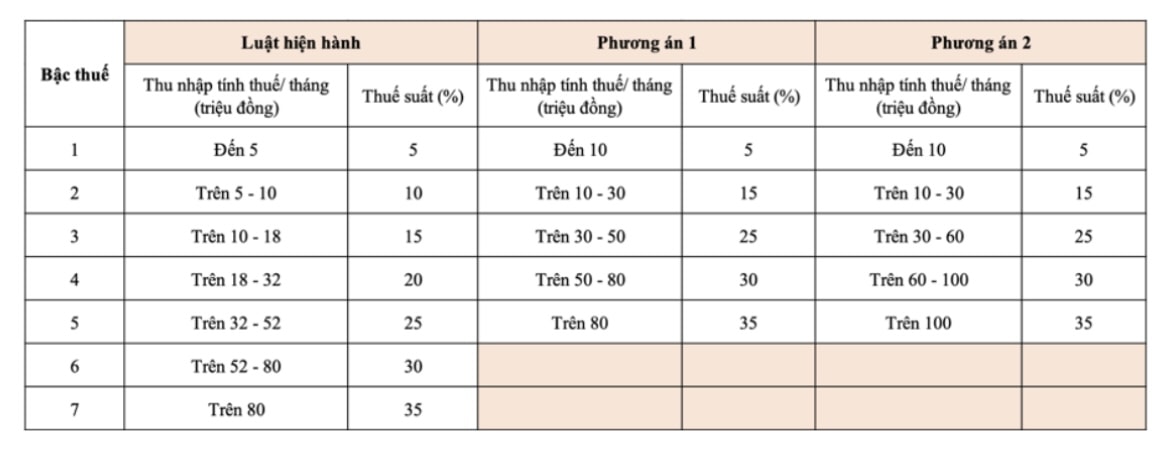

Η επιλογή 1 υποδηλώνει ότι οι φορολογούμενοι στην φορολογική κλίμακα 1 θα λάβουν μείωση φόρου εάν αυξηθεί το προσωπικό επίδομα. Όσοι ανήκουν στην φορολογική κλίμακα 2 και άνω θα δουν επίσης μείωση της φορολογικής τους υποχρέωσης σε σύγκριση με τους τρέχοντες συντελεστές.

Η Επιλογή 2 προχωρά ένα βήμα παραπέρα, προσφέροντας μεγαλύτερα φορολογικά κίνητρα για άτομα με υψηλό εισόδημα. Συγκεκριμένα, τα άτομα με φορολογητέο εισόδημα 50 εκατομμυρίων VND/μήνα ή λιγότερο θα εξακολουθούν να λαμβάνουν την ίδια φορολογική μείωση όπως στην Επιλογή 1, ενώ όσοι έχουν φορολογητέο εισόδημα άνω των 50 εκατομμυρίων VND/μήνα θα λάβουν μεγαλύτερη μείωση.

Συνολικά, η συνέχιση της εφαρμογής του προοδευτικού συστήματος τιμολόγησης είναι συνεπής με τη διεθνή πρακτική. Η μείωση του αριθμού των δασμολογικών κλιμάκων από 7 σε 5 συμβάλλει επίσης στην απλούστευση του συστήματος τιμολόγησης, καθιστώντας ευκολότερο τον υπολογισμό και τη διαχείρισή του.

Παρ 'όλα αυτά, ο μέγιστος φορολογικός συντελεστής στο Βιετνάμ (35%) παραμένει μέτριος σε σύγκριση με τον υπόλοιπο κόσμο. Για παράδειγμα, η Φινλανδία έχει τον υψηλότερο φορολογικό συντελεστή με 57,3%, η Ιαπωνία, η Νότια Κορέα και η Κίνα έχουν όλες 45%, ενώ οι Φιλιππίνες και η Ινδονησία φτάνουν επίσης το 35%. Ο αριθμός των φορολογικών κλιμακίων στις ασιατικές χώρες κυμαίνεται από 5 έως 13, ενώ στην Ευρώπη, τη Βόρεια Αμερική και την Αυστραλία ο αριθμός των κλιμακίων είναι συνήθως από 5 έως 6. Αυτό δείχνει ότι η τρέχουσα πρόταση του Υπουργείου Οικονομικών είναι λογική, σύμφωνα με τη γενική τάση.

Προσωπικές συμπερασματολογικές σκέψεις και καταστάσεις της πραγματικής ζωής

Παράλληλα με την προσαρμογή του φορολογικού πίνακα, το Υπουργείο Οικονομικών προτείνει επίσης δύο επιλογές για την προσαρμογή του προσωπικού επιδόματος στο σχέδιο ψηφίσματος της Μόνιμης Επιτροπής της Εθνοσυνέλευσης .

- Επιλογή 1: Προσαρμογή με βάση τον Δείκτη Τιμών Καταναλωτή (ΔΤΚ). Η έκπτωση για τους φορολογούμενους είναι 13,3 εκατομμύρια VND/μήνα και για τα εξαρτώμενα μέλη είναι 5,3 εκατομμύρια VND/μήνα.

- Επιλογή 2: Προσαρμογή με βάση το μέσο κατά κεφαλήν εισόδημα και τον ρυθμό αύξησης του ΑΕΠ κατά κεφαλήν. Η έκπτωση είναι 15,5 εκατομμύρια VND για τους φορολογούμενους και 6,2 εκατομμύρια VND για τα εξαρτώμενα μέλη.

Ωστόσο, και οι δύο επιλογές προκαλούν ανησυχία στο κοινό, καθώς δεν αντικατοπτρίζουν με ακρίβεια το απότομο αυξανόμενο κόστος ζωής. Ο βασικός μισθός το 2020 ήταν 1,49 εκατομμύρια VND/μήνα, ο οποίος τώρα έχει αυξηθεί στα 2,34 εκατομμύρια VND - αύξηση άνω του 57%. Εν τω μεταξύ, το προσωπικό επίδομα δεν έχει αλλάξει αναλόγως, με αποτέλεσμα οι εργαζόμενοι να αισθάνονται μειονεκτικά.

Ελλείψεις που πρέπει να αντιμετωπιστούν.

Εκτός από το γεγονός ότι τα προσωπικά επιδόματα δεν είναι ρεαλιστικά, το τρέχον φορολογικό πρόγραμμα έχει επίσης πολύ στενή φορολογική κλίμακα, γεγονός που καθιστά εύκολο για τους φορολογούμενους να εμπίπτουν σε υψηλότερη φορολογική κλίμακα με αμελητέα μόνο αύξηση εισοδήματος. Αυτό δημιουργεί άγχος και μάλιστα αποθαρρύνει τους ανθρώπους από το να αγωνίζονται, επειδή όσο περισσότερο εργάζονται, τόσο βαρύτερο γίνεται το φορολογικό βάρος.

Η πολυπλοκότητα του υπολογισμού του φόρου όχι μόνο δημιουργεί δυσκολίες για τους φορολογούμενους, αλλά ασκεί και πρόσθετη πίεση στις φορολογικές αρχές. Επιπλέον, αυτό θα μπορούσε να οδηγήσει ορισμένα άτομα σε φοροδιαφυγή ή παράκαμψη, επηρεάζοντας τη διαφάνεια και τη δικαιοσύνη του φορολογικού συστήματος.

Επί του παρόντος, το όριο φόρου εισοδήματος φυσικών προσώπων μετά τις κρατήσεις είναι 11 εκατομμύρια VND/μήνα. Ωστόσο, πολλές περιοχές όπως η Χα Τιν και η Νιν Θουάν έχουν προτείνει την αύξηση αυτού του ορίου σε 16 έως 25 εκατομμύρια VND/μήνα, ώστε να αντικατοπτρίζεται με μεγαλύτερη ακρίβεια το πραγματικό κόστος ζωής. Στην πραγματικότητα, στις μεγάλες πόλεις, ένα εισόδημα 11 εκατομμυρίων VND/μήνα μόλις που επαρκεί για την κάλυψη του ενοικίου και των σχολικών διδάκτρων των παιδιών.

Και οι δύο τρέχουσες επιλογές προσαρμογής βασίζονται μόνο σε έναν παράγοντα: τον ΔΤΚ ή το κατά κεφαλήν εισόδημα/ΑΕΠ. Αυτό οδηγεί σε ένα κενό πολιτικής, καθώς δεν λαμβάνει υπόψη το συνολικό πλαίσιο του κόστους ζωής, του πληθωρισμού, του πραγματικού εισοδήματος και των αλλαγών στα καταναλωτικά πρότυπα των ανθρώπων.

Συνεπώς, απαιτείται επειγόντως μια τρίτη, πιο ολοκληρωμένη προσέγγιση: ο συνδυασμός τόσο του ρυθμού πληθωρισμού (ΔΤΚ) όσο και της αύξησης του κατά κεφαλήν εισοδήματος/ΑΕΠ. Αυτή η προσέγγιση θα αντικατόπτριζε με μεγαλύτερη ακρίβεια τις τρέχουσες συνθήκες διαβίωσης, θα διασφάλιζε τη δικαιοσύνη μεταξύ των φορολογουμένων και θα διατηρούσε σταθερά έσοδα για τον κρατικό προϋπολογισμό.

Η ανάπτυξη μιας τρίτης επιλογής καταδεικνύει επίσης μια προληπτική προσέγγιση, η οποία ακούει και ανταποκρίνεται θετικά στις θεμιτές προσδοκίες του λαού και των εμπειρογνωμόνων από τις αρχές. Το πιο σημαντικό είναι ότι αποτελεί ένα συγκεκριμένο βήμα προς τη βελτίωση της φορολογικής πολιτικής, ευθυγραμμίζοντάς την με τις πραγματικές καταστάσεις και τις τάσεις ανάπτυξης.

Η μεταρρύθμιση του φόρου εισοδήματος φυσικών προσώπων δεν είναι απλώς ένα τεχνικό πρόβλημα, αλλά και ένα κοινωνικό ζήτημα, που σχετίζεται με την εμπιστοσύνη και την απαίτηση για δικαιοσύνη στην πολιτική. Όταν οι φορολογικές πολιτικές διαμορφώνονται σε ορθολογική, δίκαιη και πρακτική βάση, οι άνθρωποι θα συμφωνήσουν εύκολα και η εφαρμογή τους θα γίνει πιο αποτελεσματική και βιώσιμη.

Στο πλαίσιο της τρέχουσας ανάπτυξης και ολοκλήρωσης, είναι απαραίτητο να αναγνωριστεί ότι ο ύψιστος στόχος όλων των μεταρρυθμιστικών πολιτικών είναι να χρησιμοποιηθεί η ευτυχία του λαού ως μέτρο, να τοποθετηθούν οι άνθρωποι στο επίκεντρο και ως η κινητήρια δύναμη της ανάπτυξης.

Συνεπώς, εκτός από τις δύο επιλογές που εξετάζονται επί του παρόντος, είναι απαραίτητο να προστεθεί μια τρίτη επιλογή – μια ισορροπημένη, επιστημονική και ανθρώπινη επιλογή που να διασφαλίζει μια αρμονική ισορροπία συμφερόντων μεταξύ του Κράτους, του λαού και της κοινωνίας στο σύνολό της στη διαδικασία μακροπρόθεσμης μεταρρύθμισης και ανάπτυξης.

Πηγή: https://baonghean.vn/sua-doi-thue-thu-nhap-ca-nhan-can-bo-sung-phuong-an-3-hop-ly-de-sat-thuc-tien-10304596.html

![[Φωτογραφία] Ο πρωθυπουργός Φαμ Μινχ Τσινχ έχει τηλεφωνική επικοινωνία με τον διευθύνοντα σύμβουλο της ρωσικής Rosatom Corporation.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765464552365_dsc-5295-jpg.webp&w=3840&q=75)

Σχόλιο (0)