Los bienes esenciales, los productos industriales y la energía encabezaron el descenso.

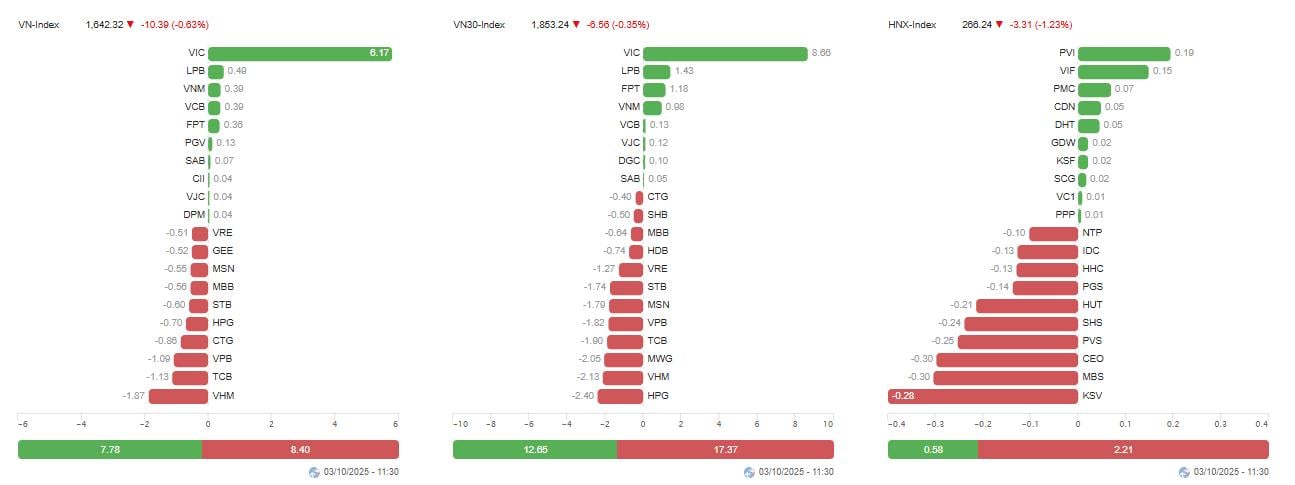

La sesión matutina del 3 de octubre abrió a la baja, con pérdidas generalizadas en las tres bolsas. El índice VN-Index perdió 10,39 puntos, cayendo a 1.642,32 puntos, lo que representa un descenso del 0,63%. En la Bolsa de Hanói , el índice HNX-Index bajó 3,31 puntos, hasta los 266,24 puntos (-1,23%). El índice UPCoM-Index también descendió 0,6 puntos, hasta los 109,19 puntos (-0,55%).

La liquidez total del mercado alcanzó aproximadamente los 13.489 mil millones de VND, lo que corresponde a 515,75 millones de acciones negociadas. Si bien el volumen de negociación fue promedio, la demanda no fue lo suficientemente fuerte como para absorber la presión vendedora, especialmente por parte de los inversores extranjeros.

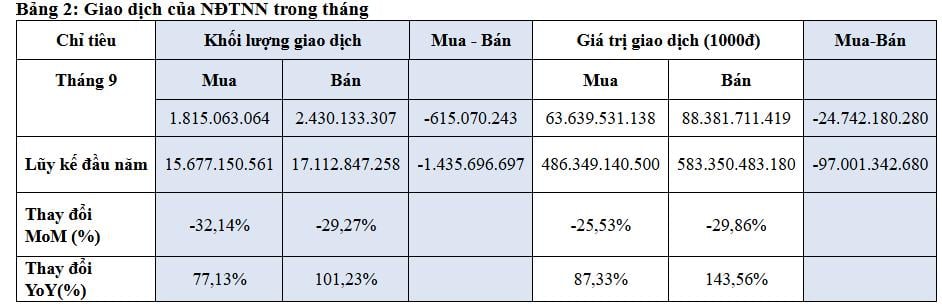

Según datos publicados, los inversores extranjeros compraron 1.056,24 mil millones de VND y vendieron 1.981,82 mil millones de VND, registrando una venta neta de más de 925 mil millones de VND solo en la sesión matutina del 3 de octubre. Esta es una fuerte sesión de ventas netas tras septiembre, cuando los inversores extranjeros vendieron más de 24.742 mil millones de VND en la Bolsa de Valores de Ho Chi Minh (HOSE), lo que eleva el total de ventas netas desde principios de año a más de 97.000 mil millones de VND. Esta presión continúa afectando al índice VN-Index en medio de una escasa mejora en la liquidez interna.

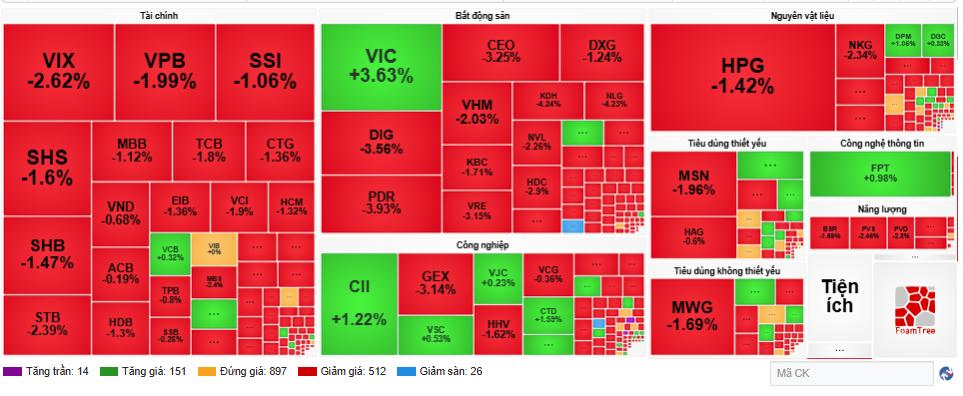

En el grupo de grandes capitalizaciones, VIC fue un punto brillante aislado, con un aumento del 3,63%, lo que contribuyó positivamente a evitar una mayor caída del índice VN. Sin embargo, la mayoría de las demás acciones de primera línea se desplomaron. VPB cayó un 1,99%, TCB un 1,8% y CTG un 1,36%. El sector de valores no tuvo mejor suerte, con VIX perdiendo un 2,62% y SSI un 1,06%. HPG, del Grupo Hoa Phat , una acción de gran capitalización en la industria siderúrgica, cayó un 1,42% hasta los 27.700 VND por acción.

Según las estadísticas, los 15 sectores principales de la bolsa HOSE cotizaron por debajo de sus niveles de referencia. Las mayores caídas se observaron en bienes esenciales (-2,66%), bienes industriales (-1,69%) y energía (-1,57%). El sector financiero, que representa una gran proporción del índice VN-Index, también cayó un 1,47%, lo que generó una doble presión sobre el índice general.

En términos de volumen de negociación, las acciones líderes fueronSHB (1.448 mil millones de VND), SSI (1.116 mil millones de VND), HPG (1.088 mil millones de VND) y FPT (975 mil millones de VND). Entre ellas, FPT fue una rara excepción, con un aumento del 0,98% gracias a una demanda estable. CII también atrajo la atención con un incremento del 1,22% y un volumen de negociación de 767 mil millones de VND. Por el contrario, VHM continuó su descenso un 2,03% hasta los 96.600 VND por acción, debido a la presión vendedora de los inversores extranjeros.

En cuanto a la actividad bursátil general de septiembre de 2025, se observó una tendencia preocupante. El índice VN-Index cerró el mes en 1661,7 puntos, un 1,22 % menos que en agosto. La liquidez se desplomó, con un promedio de tan solo 1167 millones de acciones diarias, por un valor de 34 007 000 millones de VND al día, lo que representa una disminución de más del 30 % con respecto al mes anterior. En concreto, los inversores extranjeros compraron 1815 millones de acciones, pero vendieron 2430 millones, una diferencia de más de 615 millones de unidades, lo que refleja una importante presión vendedora.

Esta situación refleja la presión de los flujos de capital extranjero, que no solo es a corto plazo sino también a largo plazo, lo que hace que los inversores nacionales sean más cautelosos, especialmente cuando el mercado aún no ha encontrado un nuevo impulso.

El riesgo de una corrección a corto plazo es cada vez más evidente.

Dada la constante volatilidad del mercado, las empresas de valores están ofreciendo valoraciones prudentes.

Saigón - Hanoi Securities (SHS) considera que el índice VN-Index se está consolidando dentro de un rango estrecho, tras haber perdido el nivel de soporte a corto plazo en torno a los 1.660 puntos (correspondiente a la media móvil de 20 días). Para superar esta situación y alcanzar niveles superiores, el mercado necesita un fuerte impulso con una liquidez significativamente mejorada.

Según Tien Phong Securities (TPS), el gráfico del índice VN ha formado un patrón de vela envolvente bajista, considerado una señal de reversión bajista. El nivel de 1630 puntos se considera un umbral clave; de romperse, el índice podría caer aún más, hasta la zona de los 1530 puntos. TPS advierte a los inversores que presten especial atención a esta zona de soporte.

VikkiBankS (Vikki Digital Banking Securities) considera probable que el índice VN vuelva a probar la media móvil simple de 50 días, dado que el indicador MACD continúa señalando una señal de venta. VikkiBankS recomienda limitar el uso de márgenes y mantener el poder adquisitivo a la espera de señales más claras cuando el mercado se estabilice.

Mientras tanto, Beta Securities señaló que la caída anterior provocó que el índice VN descendiera por debajo de las medias móviles MA10 y MA20, dos importantes indicadores, lo que incrementó el riesgo de una corrección a corto plazo. Indicadores técnicos como MACD, DI+ y DI- siguen señalando tendencias negativas, lo que sugiere la posibilidad de una mayor consolidación o descensos. El rango de 1620-1625 puntos se considera actualmente el soporte más cercano para el índice VN.

Mientras tanto, Asean Securities (Aseansc) estima que la volatilidad y las fluctuaciones dominarán el mercado a corto plazo. "La presión vendedora en torno al máximo histórico, junto con las ventas netas de inversores extranjeros y la expectativa de información sobre mejoras en el mercado, provocará que el índice VN fluctúe entre 1.640 y 1.670 puntos", predice Aseansc.

Sin embargo, Yuanta Securities Vietnam (YSVN) mantiene una perspectiva más optimista. Según YSVN, las acciones de mediana y pequeña capitalización han alcanzado niveles de sobreventa, lo que podría estimular la demanda a precios más bajos. Esto abre la posibilidad de una recuperación a corto plazo para el índice VN en las próximas sesiones. No obstante, la compañía también reconoce que el pesimismo de los inversores aún persiste, lo que hace improbable un fuerte repunte.

En el contexto actual, los expertos aconsejan a los inversores actuar con cautela. La proporción de acciones en una cartera debe mantenerse en un nivel seguro, evitando el uso excesivo de apalancamiento. Los inversores a corto plazo pueden aprovechar las correcciones para reestructurar sus carteras, priorizando acciones con sólidos fundamentos y resultados positivos en el tercer trimestre. Por el contrario, para los inversores a largo plazo, mantener una posición de liquidez elevada sigue siendo una solución segura mientras esperan mejores oportunidades.

Los inversores extranjeros siguieron siendo el foco de atención, vendiendo más de 24.742 billones de VND, con un volumen de ventas que superó al de compras en más de 615 millones de acciones. Desde principios de año, el capital extranjero ha retirado más de 97.000 billones de VND. Esto representa una presión significativa en un contexto donde los flujos de capital interno no muestran una mejora clara. Por sector, solo el inmobiliario, el de salud y el de materias primas registraron ganancias, con aumentos del 12,33%, 4,96% y 0,62% respectivamente. Por el contrario, los sectores de tecnología de la información y finanzas experimentaron las mayores caídas, con descensos del 7,91% y 5,94% respectivamente.

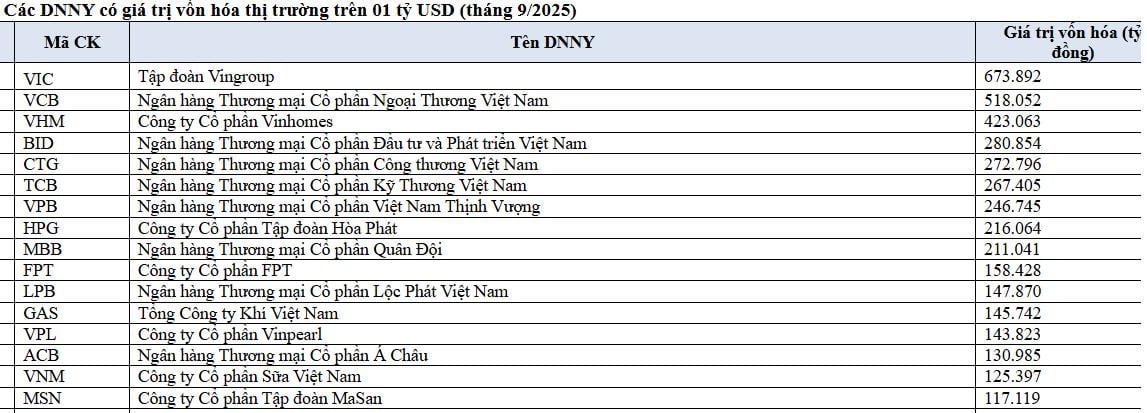

En términos de escala, la capitalización bursátil de las acciones en la Bolsa de Valores de Ho Chi Minh (HOSE) alcanzó los 7,20 millones de VND, equivalente al 62,6% del PIB en 2024 y representando el 94,6% de la capitalización bursátil total. Hay 50 empresas con una capitalización bursátil superior a los 1.000 millones de USD, de las cuales seis han superado los 10.000 millones de USD: VIC, VCB, VHM, BID, CTG y TCB.

Fuente: https://baotintuc.vn/thi-truong-tien-te/ap-luc-co-phieu-bluechip-lao-doc-chung-khoan-cuoi-tuan-do-lua-20251003120334986.htm