Con la perspectiva de que el mercado de valores de Vietnam sea elevado a la categoría de mercado emergente fronterizo por FTSE Russell el 8 de octubre, los resultados comerciales positivos del tercer trimestre y una política monetaria global flexible, se abren oportunidades para que los flujos de capital regresen, sentando las bases para una recuperación más sostenible.

Acumular esperando el flujo de capital

Según el informe de octubre de 2025 de Dragon Capital Securities Company (VDSC), la liquidez de todo el mercado disminuyó más de un 30% en septiembre, lo que refleja la actitud expectante de los inversores tras el intenso período de crecimiento desde principios de año. Sin embargo, VDSC considera esta evolución positiva y saludable, ya que el mercado se encuentra en proceso de reequilibrio de las valoraciones y a la espera de señales positivas tras la mejora de la calificación del índice FTSE Russell para el mercado bursátil vietnamita.

Los expertos creen que el mercado vietnamita se encuentra en su mejor momento en muchos años. El Sr. Huynh Anh Huy, Director de Análisis de la Industria de Valores de KAFI, comentó: «La macroeconomía de Vietnam ha demostrado una resiliencia excepcional, con un PIB que se mantiene entre los principales de la región, una inflación controlada y una clara recuperación del consumo interno. Esta es una base importante para facilitar el pronto retorno del flujo de capital extranjero».

Compartiendo la misma perspectiva, el Sr. Tran Thai Binh , Director Senior de Análisis de Valores de OCBS, dijo que el PIB de Vietnam en 2025 podría alcanzar el 7-8% gracias al fuerte crecimiento de las exportaciones de productos electrónicos, textiles y turismo internacional, mientras que la inversión pública y la infraestructura siguen siendo el principal apoyo.

Mientras tanto, VDSC evaluó que el VN-Index acumula ganancias en un rango de 1489 a 1758 puntos, lo que corresponde a un PER objetivo de 13,3 a 14,7 veces, un nivel atractivo en comparación con el promedio de 10 años. Al mismo tiempo, la diferencia de rendimiento entre las acciones y los bonos gubernamentales a 10 años es de tan solo el 2,9%, inferior al promedio de 5 años, lo que demuestra que las valoraciones de las acciones están entrando en una zona atractiva para el flujo de caja a mediano plazo.

El Dr. Jochen Schmitmann, Representante Principal del Fondo Monetario Internacional (FMI) en Vietnam, Camboya y Laos, también expresó su opinión sobre el ritmo de reformas de Vietnam durante el último año. El crecimiento económico en los primeros nueve meses de 2025 alcanzó el 7,8 %, el nivel más alto desde 2011. Este impulso se debe a diversos factores, como el sólido crecimiento del sector manufacturero y exportador a pesar de los aranceles, el alto nivel de flujos de capital de la IED, la recuperación de la demanda interna, el turismo y el impulso del gasto público en reformas administrativas.

Además, las políticas monetarias y fiscales también han impulsado el crecimiento. En concreto, el Banco Estatal de Vietnam (SBV) ha mantenido unos tipos de interés relativamente adecuados, y se prevé que el crecimiento del crédito alcance el 18-20 % este año. Asimismo, se valoran muy positivamente las reformas institucionales del Gobierno, como la fusión de ministerios, la reducción de los niveles de los gobiernos locales, la reducción del número de provincias y el objetivo de racionalizar la contratación de 100 000 empleados públicos.

El contexto global también está creando condiciones favorables. En concreto, es probable que la Reserva Federal continúe recortando los tipos de interés en otros 25 puntos básicos en octubre, e incluso de forma más drástica para finales de año. A medida que el dólar estadounidense se debilita y los rendimientos de los bonos estadounidenses se enfrían, los fondos de inversión internacionales tienden a trasladar capital a mercados emergentes más estables, entre los que Vietnam destaca gracias a su balanza comercial positiva y su claro proceso de mejora de su calificación crediticia.

Según el Sr. Huy, el mercado se encuentra en un estado de compresión, una acumulación necesaria antes de una explosión, y enfatizó la probabilidad más alta (50%) de que el VN-Index supere los 1.700 puntos después de que FTSE Russel anuncie la mejora del mercado.

Diferenciación de oportunidades: momento de selección de cartera

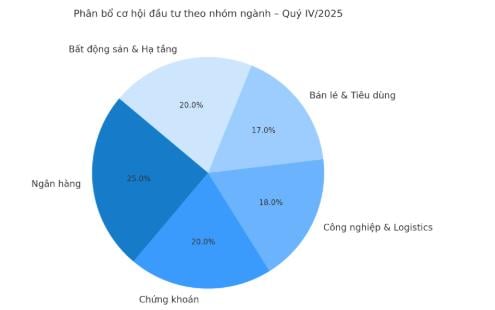

Con los factores mencionados, las inversiones inteligentes han comenzado a reorientarse, priorizando grupos industriales con perspectivas claras y fundamentos sólidos. Según el informe de VDSC, 18 de 22 grupos industriales registraron un crecimiento de dos dígitos en sus ganancias del tercer trimestre, liderados por el sector inmobiliario residencial (+424%), fertilizantes y puertos marítimos (+90-300%), junto con el acero y el comercio minorista, sectores que están demostrando una sólida resiliencia tras un período de estancamiento.

El mercado está muy diferenciado y este es un período de selección en lugar de expansión. Por lo tanto, los inversores deberían centrarse en empresas líderes con ventajas financieras y un crecimiento real de las ganancias, señaló el Sr. Tran Thai Binh (OCBS).

En el corto plazo, los bancos siguen desempeñando un papel fundamental, ya que se benefician de las bajas tasas de interés y del crecimiento constante de la demanda de crédito, mientras que el grupo de valores se beneficia directamente si el mercado mejora y se amplían los márgenes.

Además, se prevé que los grupos industriales, logísticos y manufactureros de exportación, especialmente las empresas con pedidos de EE. UU. y Europa, mantengan su ritmo de crecimiento a medida que el comercio internacional se modera y los costos de transporte disminuyen. Los sectores minorista y de bienes de consumo también destacan, gracias a la mejora del poder adquisitivo interno y a la reducción de los precios de los insumos, lo que contribuyó a ampliar los márgenes de beneficio en el último trimestre del año.

El Sr. Huynh Anh Huy (KAFI) recomienda que la estrategia de inversión actual sea flexible pero disciplinada: «Los inversores deberían desembolsar a precios razonables, manteniendo un ratio de efectivo del 20-30% para una reestructuración proactiva. El margen puede utilizarse a un nivel controlado, priorizando las acciones líderes con un flujo de caja estable. Este es el momento de acumular, no de retirar».

HSBC estima que, tras la mejora de la calificación del mercado, Vietnam podría representar aproximadamente el 0,6 % del índice FTSE Asia y el 0,5 % del índice FTSE Emerging Markets, lo que podría atraer alrededor de 1500 millones de dólares de fondos pasivos. En un escenario más optimista, los flujos de capital de los fondos pasivos podrían alcanzar los 3000 millones de dólares, junto con entre 1900 y 7400 millones de dólares de los fondos activos.

BSC Research prevé que Vietnam podría atraer entre 760 y 1340 millones de dólares en capital neto procedente de ETFs globales y fondos de capital variable, especialmente fondos que referencian el índice FTSE Emerging Markets All Cap. El nuevo flujo de caja se centrará en acciones que cumplan los criterios de capitalización, liquidez y, sobre todo, que tengan margen de inversión en el extranjero.

Sin embargo, los inversores deben tener en cuenta que el capital extranjero no fluirá de inmediato, ya que el proceso de transición lleva tiempo. Según FTSE Russell, el anuncio de la conversión de Vietnam de mercado fronterizo a mercado emergente secundario, con fecha de entrada en vigor oficial el 21 de septiembre de 2026, está sujeto a una revisión intermedia en marzo de 2026 para determinar si se ha avanzado lo suficiente en la facilitación del acceso a los corredores globales. Por lo tanto, la conversión se implementará en varias fases, y los detalles del plan de implementación se anunciarán en el anuncio de marzo de 2026.

Según el escenario base de VDSC y OCBS, el VN-Index podría mantener un rango de fluctuación de 1600 a 1750 puntos en octubre, con una probabilidad del 50 % de superar los 1700 tras la mejora de la calificación de Vietnam. Los expertos coinciden en que las perspectivas a largo plazo para el mercado bursátil vietnamita se mantienen sólidas gracias a un entorno macroeconómico estable, la mejora de las ganancias corporativas y el pronto retorno del capital extranjero en el nuevo ciclo.

Fuente: https://baotintuc.vn/thi-truong-tien-te/thi-truong-chung-khoan-co-bung-no-sau-thong-tin-duoc-nang-hang-20251007170941902.htm

![[Foto] El presidente Luong Cuong asiste al 80º aniversario del Día Tradicional de los Abogados Vietnamitas](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/09/1760026998213_ndo_br_1-jpg.webp)

![[Foto] El primer ministro Pham Minh Chinh preside una reunión del Comité Permanente del Gobierno para superar las consecuencias de los desastres naturales después de la tormenta número 11.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/09/1759997894015_dsc-0591-jpg.webp)

![[Foto] El Secretario General To Lam visita el jardín de infancia Kieng Sang y el aula que lleva el nombre del tío Ho](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/09/1760023999336_vna-potal-tong-bi-thu-to-lam-tham-truong-mau-giao-kieng-sang-va-lop-hoc-mang-ten-bac-ho-8328675-277-jpg.webp)

Kommentar (0)