Según la Ley de Tráfico Vial, promulgada en 2008, se consideran vehículos motorizados: automóviles, vehículos de construcción, tractores, vehículos forestales, motocicletas, vehículos especializados para la seguridad y defensa nacional, vehículos de dos ruedas, vehículos de tres ruedas, motocicletas y vehículos similares. El seguro de vehículos cubre estos tipos de vehículos y tiene como objetivo minimizar los daños materiales o las lesiones en caso de accidente.

Tipos de seguro de vehículos de motor

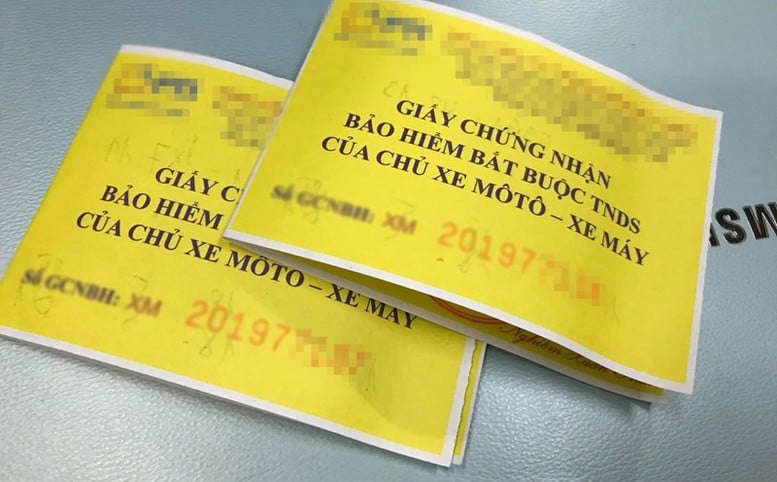

Existen muchos tipos diferentes de seguro de vehículos de motor. Existen cuatro tipos básicos: Seguro civil obligatorio para propietarios de vehículos de motor: este es un seguro que todos los propietarios de vehículos de motor deben contratar según lo dispuesto por ley. Este seguro cubre las indemnizaciones de terceros en caso de accidente de tráfico causado por un vehículo de motor.

Seguro civil de carga: Este seguro cubre las mercancías transportadas en automóvil. En caso de accidentes, pérdidas o daños a la mercancía, el seguro indemnizará según la normativa vigente.

Seguro de daños físicos de vehículos de motor: este tipo de seguro protegerá el valor de los activos del automóvil contra riesgos relacionados con pérdidas o daños.

Seguro de accidentes para el conductor o pasajeros: Es un seguro que pagará al conductor o pasajeros si el vehículo se ve involucrado en un accidente y estas personas sufren ciertas lesiones.

Simplifique el proceso de reclamación

La normativa sobre la liquidación de los derechos de los participantes en el seguro civil obligatorio también se está mejorando progresivamente. La Ley de la Actividad Aseguradora, vigente desde el 1 de enero de 2023, estipula que el seguro obligatorio incluye el seguro de responsabilidad civil obligatorio de los propietarios de vehículos a motor y encomienda al Gobierno la tarea de especificar detalladamente las condiciones, las primas y los importes mínimos del seguro obligatorio.

El Gobierno ha emitido el Decreto n.º 67/2023/ND-CP sobre el seguro obligatorio, incluido el seguro de responsabilidad civil para propietarios de vehículos de motor. En consecuencia, el certificado de seguro debe incluir el nombre, la dirección y el número de teléfono de la compañía aseguradora.

En particular, el Decreto n.º 67/2023/ND-CP establece disposiciones sobre la responsabilidad de las compañías de seguros en la resolución de los problemas de los clientes. Normalmente, es necesario establecer y mantener una línea directa disponible las 24 horas, los 7 días de la semana, para recibir con prontitud información sobre accidentes, brindar orientación y respuestas a los propietarios de vehículos. Las llamadas a la línea directa deben grabarse para garantizar los derechos de los propietarios de vehículos.

Tras recibir la notificación de un accidente, la compañía de seguros debe guiar al propietario del vehículo en los documentos y procedimientos para reclamar la indemnización, en el plazo de una hora. En el plazo de 24 horas, debe realizar una evaluación de pérdidas para determinar la causa y el alcance de la pérdida, como base para la liquidación de la indemnización. En el plazo de 3 días hábiles a partir de la fecha de recepción de la notificación del accidente, la compañía de seguros debe abonar un anticipo por daños a la salud y la vida, incluso en los casos en que no se haya determinado que el accidente esté dentro del alcance de la indemnización.

El Decreto n.º 67/2023/ND-CP incorpora y complementa numerosas regulaciones nuevas en comparación con los documentos legales anteriores sobre el seguro obligatorio de responsabilidad civil de los propietarios de vehículos automotores, con el fin de simplificar los procedimientos de indemnización y garantizar los derechos de los asegurados. Por ejemplo, la evaluación de la indemnización la realiza la compañía aseguradora; solo en caso de fallecimiento se requerirán los antecedentes penales; los propietarios de vehículos pueden presentar los documentos de indemnización en formato electrónico o presentar pruebas que acrediten la reparación y el reemplazo de los bienes dañados. La compañía aseguradora debe abonar un anticipo por daños a la salud y la vida en un plazo de tres días hábiles.

Además, este Decreto también amplía el alcance de la asistencia humanitaria a los casos no cubiertos por el seguro, aumenta el nivel de apoyo para los casos de invalidez total...

Fuente: https://baochinhphu.vn/bao-hiem-xe-co-gioi-gop-phan-bao-ve-tai-chinh-cho-nguoi-tham-gia-giao-thong-102250610144222165.htm

![[Video] Inauguración del Foro Nacional de Prensa 2025](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/6/19/b7a3477903b3458abfbb2b364af5b689)

Kommentar (0)