Considere la opción de ajustar la tasa impositiva a la baja

El Ministerio de Finanzas informó que el proyecto de Ley del Impuesto sobre la Renta Personal (enmendado) fue presentado por el Gobierno a la Asamblea Nacional mediante los números 844/TTr-CP del 29 de septiembre de 2025 y 985/TTr-CP del 24 de octubre de 2025. Con base en las opiniones de revisión del Comité Económico y Financiero de la Asamblea Nacional, las opiniones de los diputados de la Asamblea Nacional que discutieron en el Grupo la tarde del 5 de noviembre de 2025 y en el Salón la tarde del 19 de noviembre de 2025, el organismo de redacción realizó una investigación cuidadosa y planea informar al Gobierno sobre el plan para completar el proyecto de Ley.

En concreto, respecto al ajuste de los niveles de deducción familiar, el Ministerio de Finanzas informó que el 17 de octubre de 2025, el Comité Permanente de la Asamblea Nacional aprobó una Resolución sobre el ajuste de los niveles de deducción familiar del impuesto sobre la renta personal, aumentando así el nivel de deducción para el propio contribuyente a 15,5 millones de VND/mes, para cada dependiente a 6,2 millones de VND/mes.

Con esta nueva deducción familiar, las personas no tienen que pagar impuestos con un ingreso de 17 millones de VND/mes (si no tienen dependientes) o 24 millones de VND/mes (si tienen 1 dependiente) o 31 millones de VND/mes (si tienen 2 dependientes).

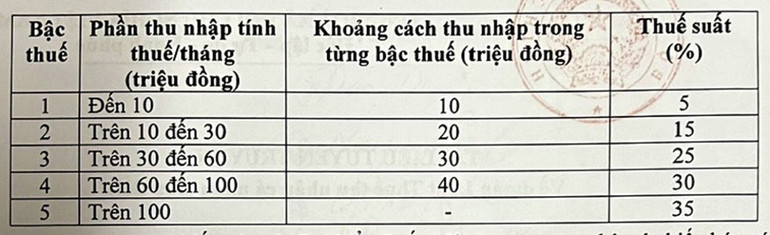

En cuanto al Sistema Tributario Progresivo, el Sistema Tributario actual consta de 7 niveles, con tasas impositivas que van desde el 5% hasta el 35%.

El Gobierno ha propuesto e informado a la Asamblea Nacional en el proyecto de ley sobre el ajuste de la escala progresiva de impuestos aplicables a las personas físicas residentes con ingresos provenientes de sueldos y salarios en el sentido de reducir el número de tasas impositivas de 7 a 5 y ampliar la brecha entre las tasas de la siguiente manera:

Con base en las opiniones de los diputados de la Asamblea Nacional, el organismo redactor planea informar al Gobierno para aceptar y completar el Esquema Impositivo Progresivo Parcial en dirección a poder estudiar y considerar la opción de ajustar las tasas impositivas del 15% y 25% al 10% y 20% para igualar las tasas impositivas del Esquema Impositivo.

Con este nuevo Plan de Impuestos, todas las personas que actualmente pagan impuestos en todos los niveles verán reducidas sus obligaciones tributarias en comparación con el Plan de Impuestos vigente. Además, el nuevo Plan de Impuestos también ha compensado el aumento repentino en algunos niveles (nivel 2, nivel 3) propuesto en el proyecto de ley anterior, garantizando un plan de impuestos más razonable.

En lo que respecta a los ingresos exentos y reducidos de impuestos, el proyecto de ley complementa una serie de disposiciones sobre la exención y reducción de impuestos sobre la renta personal para institucionalizar las políticas y directrices del Partido y las leyes del Estado en las Resoluciones No. 57, No. 71, No. 72 y No. 68 del Politburó y una serie de leyes emitidas recientemente.

Modificar y perfeccionar la reglamentación relativa a algunas rentas exentas, tales como: las rentas pagadas por los fondos de seguro complementario de pensiones, los fondos de pensiones voluntarios, los salarios del trabajo nocturno, las horas extraordinarias, los salarios pagados por días no disfrutados, las indemnizaciones por despido, las prestaciones por desempleo pagadas por las empresas, los intereses de los bonos de las administraciones locales...

Complementar la reglamentación que permite a los contribuyentes deducir determinados gastos durante el año en niveles apropiados, como los gastos médicos y educativos, antes de calcular los impuestos, y encargar al Gobierno que proporcione reglamentaciones detalladas para garantizar la flexibilidad y la adecuación a la situación socioeconómica.

Investigación y ajuste para garantizar la equidad

En cuanto al impuesto para personas jurídicas, el Ministerio de Hacienda indicó que, de acuerdo con las disposiciones de la Ley del Impuesto sobre la Renta de las Personas Físicas (IRPF), el nivel de ingresos no sujeto al IRPF es de 100 millones de VND anuales o menos. Este nivel se aplica de manera uniforme con el impuesto al valor agregado de hogares y personas jurídicas, que también es de 100 millones de VND anuales o menos, y no está sujeto al IRPF. El 26 de noviembre de 2024, la Asamblea Nacional aprobó la Ley del Impuesto sobre el Valor Añadido n.º 48/2024/QH15, por lo que este nivel se ajustó, aumentando de 100 millones de VND anuales a 200 millones de VND anuales, y se aplicó a partir del 1 de enero de 2026.

Para garantizar la coherencia y uniformidad del sistema jurídico, el Gobierno ha presentado a la Asamblea Nacional una propuesta para aumentar los ingresos anuales libres de impuestos de las empresas individuales a 200 millones de VND al año.

Actualmente, el Ministerio de Finanzas planea informar al Gobierno un plan para ajustar los ingresos no imponibles de las empresas individuales para garantizar que sea consistente con la situación real, demostrando la participación del Estado con los hogares y las empresas individuales con ingresos de 3 mil millones de VND o menos, hacia el objetivo de la seguridad social.

Además, el Ministerio de Finanzas seguirá estudiando los métodos de cálculo de impuestos para hogares e individuos con ingresos de 3 mil millones de VND o menos, de la siguiente manera:

Para garantizar la coherencia y reflejar la verdadera naturaleza del impuesto sobre la renta, el Ministerio de Hacienda planea informar al Gobierno sobre un plan para recaudar el impuesto sobre la renta (ingresos y gastos) para todas las personas físicas con ingresos superiores al umbral no imponible. En consecuencia, se prevé añadir una normativa: Las personas físicas que realicen negocios con ingresos anuales superiores al umbral no imponible de hasta 3.000 millones de VND pagarán impuestos al tipo impositivo correspondiente al impuesto sobre la renta de sociedades aplicable a empresas con ingresos inferiores a 3.000 millones de VND.

En caso de que una empresa individual tenga unos ingresos inferiores a 3 mil millones de VND y no pueda determinar el costo, seguirá pagando impuestos a la tasa actual sobre los ingresos (con tasas impositivas del 0,5%, 1%, 2% dependiendo de la industria) y estos hogares e individuos serán deducidos de acuerdo con el umbral no imponible antes de calcular el impuesto, no calculando el impuesto a partir del primer ingreso como lo establecen las regulaciones actuales.

Fuente: https://nhandan.vn/bo-tai-chinh-tiep-tuc-xem-xet-nang-nguong-doanh-thu-tinh-thue-voi-ho-kinh-doanh-post926155.html

Kommentar (0)