El dinero ocioso y la necesidad de optimización financiera

CASA (Cuenta Corriente de Ahorro) es una fuente de capital de bajo costo que ayuda a los bancos a reducir los costos de movilización de capital y aumentar el margen neto de interés (MIN). Sin embargo, en 2022, cuando las tasas de interés de los depósitos aumentaron drásticamente, muchos bancos experimentaron una fuerte caída en CASA, ya que los clientes optaron por canales de ahorro a plazo con tasas de interés más altas. Para competir, los bancos deben eliminar las comisiones por transferencia, mantener las cuentas e integrar servicios digitales como el pago de facturas, las inversiones y las compras en aplicaciones móviles.

Según los informes financieros de 2024 de 27 bancos cotizados, el saldo total de depósitos a corto plazo (CASA) alcanzó aproximadamente 2.500 millones de VND, lo que representa casi el 20% del total de depósitos bancarios. Datos del Banco Estatal de Vietnam (SBV) muestran que, en 2023, el valor de los pagos no monetarios a través de teléfonos móviles alcanzó los 49 millones de VND, lo que refleja una gran cantidad de dinero inactivo en las cuentas de pago. Sin embargo, con tasas de interés a corto plazo que fluctúan tan solo entre el 0,05% y el 0,5% anual, la mayor parte de este dinero está prácticamente inactivo y no genera ganancias significativas.

Mientras tanto, una encuesta de NielsenIQ (T3/2024) reveló que el 83% de los consumidores vietnamitas tienen el hábito de ahorrar y desean productos de inversión flexibles, mientras que el 75% siempre mantiene dinero en su cuenta en lugar de tenerlo en efectivo. En particular, el 80% de los clientes de la Generación Z en el Sudeste Asiático desean una plataforma de banca digital que integre pagos, ahorros e inversiones, según un informe de McKinsey (2024). Estas cifras demuestran la urgente necesidad de soluciones financieras que optimicen el flujo de caja inactivo y garanticen la liquidez.

Ante esta presión, los bancos se dieron cuenta de que ofrecer productos financieros altamente rentables y flexibles, como las cuentas corrientes, y seguros, como las cuentas de ahorro, es una forma eficaz de atraer y fidelizar clientes. Esta es la premisa para el nacimiento de las cuentas con intereses automáticos.

El nacimiento y la explosión de las cuentas automáticas generadoras de beneficios

En enero de 2024, Techcombank lanzó el producto de Ganancias Automáticas en la aplicación móvil de Techcombank, con el mensaje "Eres libre, tu dinero genera ganancias". Este producto permite que el dinero inactivo en la cuenta de pago genere ganancias automáticamente con una rentabilidad de hasta el 3,2 % anual (versión 1.0), a la vez que garantiza que los clientes puedan gastar, transferir o retirar dinero en cualquier momento. Lo más destacado es que la función solo se activa una vez, no requiere plazo y está respaldada por una plataforma tecnológica moderna.

Para enero de 2025, Techcombank actualizará a Automatic Profit 2.0, eliminando el límite de saldo mínimo (10 millones de VND en la versión 1.0), lo que permite obtener ganancias sobre el saldo total de la cuenta, con una rentabilidad óptima de hasta el 4 % anual, 80 veces superior a la tasa de interés normal a largo plazo. Este producto no tiene límite en el período de mantenimiento del saldo (incluso un día puede generar ganancias) y permite un gasto flexible 24/7 sobre el saldo total, hasta 50 000 millones de VND. El éxito del producto queda demostrado por los más de 3 millones de clientes participantes, que han optimizado 74 000 millones de VND y han generado 1,3 millones de conversaciones en redes sociales.

El éxito de Techcombank ha abierto una "nueva tierra" en la industria bancaria, impulsando a los competidores a unirse rápidamente.

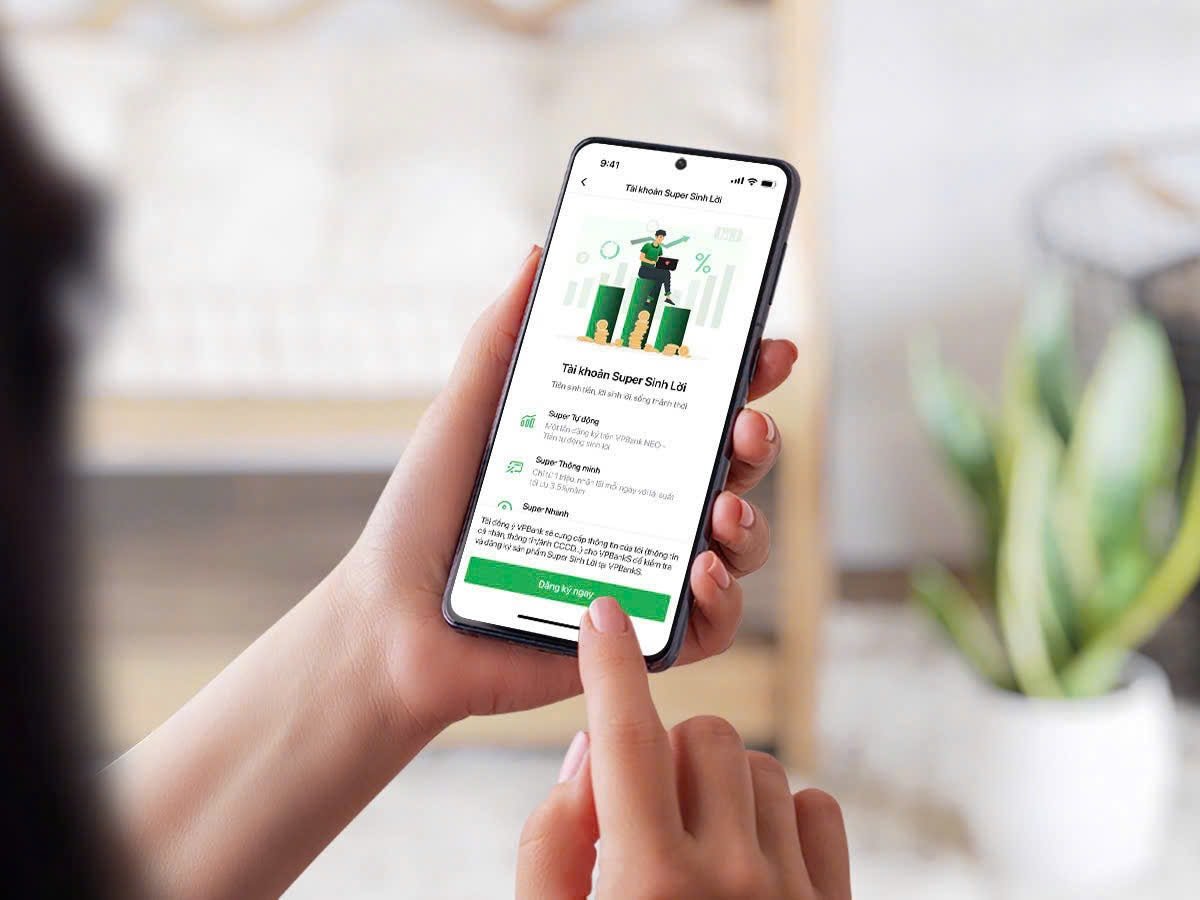

Lanzado en marzo de 2025, el producto eKash - Super Profit de VPBank permite transferir automáticamente los saldos que superen el umbral mínimo (50 millones de VND para clientes Diamante de VPBank) a una compañía de valores para su inversión, con una rentabilidad fija del 3,5 % anual. Su característica única es que el capital y los intereses se devuelven a la cuenta cada mañana, lo que garantiza la liquidez y el pago diario de intereses, una característica que VPBank se enorgullece de ser la primera y única del mercado.

Con el producto Super Yield, VIB también atrajo a decenas de miles de clientes en tan solo 48 horas desde su lanzamiento, gracias a rendimientos competitivos y mecanismos flexibles similares a los de Techcombank. Este producto se centra en clientes con grandes saldos, con tasas de interés que aumentan con el tiempo.

Anteriormente, en octubre de 2024, MSB lanzó la campaña "Beneficios Constantes" para mejorar el ratio CASA (que está disminuyendo debido a la competencia) con un producto que permite que los saldos de las cuentas generen intereses automáticamente con tasas de interés más altas sin plazo. Al igual que otros bancos, LPBank ofrece productos con mecanismos flexibles, enfocados en clientes particulares con flujo de caja inactivo a corto plazo.

Incluso los monederos electrónicos como MoMo con Lucky Bag Plus (depositado en Vietcombank) y ZaloPay con Profitable Balance se han sumado a la carrera, apuntando a usuarios jóvenes con saldos pequeños, con un rendimiento de alrededor del 4%/año; requisitos de saldo mínimo bajos (desde solo 10.000 VND).

Todas las cuentas con intereses automáticos ofrecen características destacadas, como atractivas rentabilidades del 3,2-5 % anual, muy superiores a las de las cuentas a corto plazo (0,5 % anual) y competitivas con los ahorros a corto plazo (1-3 meses, aproximadamente 2-3 % anual). Ofrecidas por bancos de prestigio, esta solución también garantiza la misma seguridad que los depósitos de ahorro.

La diferencia radica en que los clientes pueden gastar, transferir o retirar dinero en cualquier momento sin intereses, a diferencia de los ahorros a plazo. El producto está integrado en una aplicación móvil, compatible con autenticación biométrica y transacciones 24/7. Con una sola activación, el sistema gestiona automáticamente el saldo para generar ganancias, minimizando las operaciones manuales.

Perspectivas y riesgos

Las cuentas automatizadas con intereses ayudan a los bancos a atraer fondos de bajo coste (CASA), mejorando así el margen neto de interés (NIM). Techcombank alcanzó un ratio CASA del 40,5 % en el primer trimestre de 2024 gracias a este producto. VPBank y VIB también registraron un crecimiento significativo de CASA. Al ofrecer rendimientos superiores a los tipos de interés a largo plazo (0,05-0,5 % anual), los bancos incentivan a los clientes a mantener saldos a largo plazo, lo que reduce la tasa de cambio a ahorros a plazo u otras vías de inversión.

La competencia entre bancos no se limita a las tasas de interés, sino que también se extiende a atractivos programas promocionales. VIB ha lanzado el programa "Billion Dollar Deal", con la posibilidad de ganar hasta mil millones de VND, además de muchos otros incentivos, como la selección gratuita de números de cuenta atractivos y recompensas en efectivo por recomendar a amigos. Estas estrategias no solo ayudan a los bancos a atraer nuevos clientes, sino también a fidelizar a los existentes.

A corto plazo, la tendencia de las cuentas con intereses automáticos seguirá expandiéndose, con la participación de más bancos y monederos electrónicos. Los rendimientos podrían aumentar ligeramente para competir, pero se estabilizarán en torno al 3-5 % anual debido al límite de la tasa de interés del Banco Estatal. A largo plazo, estos productos se convertirán en el estándar del sector bancario, integrándose más profundamente con servicios financieros como la inversión en acciones, los seguros o los préstamos al consumo. El modelo de finanzas integradas transformará la forma en que los vietnamitas gestionan sus finanzas, promoviendo una sociedad sin efectivo. Con una preferencia por la tecnología y necesidades financieras flexibles, la Generación Z será el principal impulsor de esta tendencia, obligando a los bancos a innovar constantemente.

La carrera por atraer flujo de caja inactivo mediante cuentas de interés automáticas es un testimonio de la transformación del sector bancario vietnamita en la era digital. Esta tendencia se ha extendido, atrayendo a millones de clientes gracias a sus altos rendimientos, flexibilidad y tecnología moderna. Sin embargo, para mantener una ventaja competitiva y satisfacer las expectativas de los clientes, los bancos necesitan invertir en tecnología, concienciar sobre el mercado y garantizar la seguridad financiera. Con 2,5 billones de VND en CASA y una creciente necesidad de optimización financiera, los productos de interés automático no solo son una solución financiera, sino también un motor para una sociedad sin efectivo y el desarrollo económico digital. En el futuro, esta carrera promete seguir siendo emocionante, aportando valor sostenible tanto a los clientes como al sector bancario.

Sin embargo, además de los beneficios, los expertos también advierten sobre los posibles riesgos. Transferir dinero de una cuenta de pago a productos de inversión internos o compañías de valores puede generar mayores rendimientos, pero también conlleva riesgos de mercado. Por lo tanto, es importante que los clientes comprendan claramente el funcionamiento de estos productos antes de participar.

Fuente: https://baodaknong.vn/cuoc-dua-thu-hut-dong-tien-nhan-roi-bang-tai-khoan-sinh-loi-tu-dong-253691.html

![[Foto] El presidente de la Asamblea Nacional asiste al seminario "Construcción y operación de un centro financiero internacional y recomendaciones para Vietnam".](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/28/76393436936e457db31ec84433289f72)

Kommentar (0)