Los activos totales superan el medio millón de billones de VND, manteniendo un balance sólido y seguro.

Al 30 de junio de 2025, los activos totales deVIB superaron los 530 billones de VND, un 8% más que a principios de año. El saldo de crédito pendiente superó los 356 billones de VND, un 10% más, gracias al crecimiento sostenido en los sectores minorista, pyme, corporativo e instituciones financieras. En particular, el sector minorista sigue destacando por sus productos crediticios flexibles, digitalizados y centrados en el cliente. Cabe destacar que VIB lanzó un paquete de préstamos hipotecarios de 45 billones de VND con el incentivo de "pedir prestado 1.000 millones de VND y pagar solo 1 millón de VND al mes durante los primeros 5 años", facilitando así el acceso a la vivienda a los jóvenes. Este paquete ofrece una tasa de interés fija desde el 5,9% anual, aprobación ultrarrápida gracias a la IA y permite pagos flexibles sin comisiones por amortización anticipada. En el segmento de pymes y empresas, VIB continúa expandiendo selectivamente el crédito, centrándose en apoyar el flujo de capital de trabajo y las necesidades de producción y negocio de sus clientes en un contexto de bajas tasas de interés.

Los depósitos de los clientes crecieron de forma constante un 10%, superando los 304 billones de VND. En particular, las cuentas CASA y Super Yield aumentaron un 51% con respecto al inicio del año, lo que demuestra la eficacia de la estrategia de optimización del flujo de caja ocioso.

Lanzada a principios de 2025, la cuenta Super Yield ha atraído a más de 500.000 clientes activos, ampliando significativamente la base de clientes potenciales de alta calidad para productos y servicios bancarios. Con la visión de convertirse en un socio financiero inteligente, VIB continúa impulsando la transformación digital, desarrollando soluciones flexibles para optimizar la eficiencia del servicio y manteniendo un crecimiento sostenible de la captación de clientes.

La calidad de los activos continuó mejorando significativamente en el primer semestre del año. El índice de morosidad disminuyó al 2,54%, 0,14 puntos porcentuales menos que al cierre del primer trimestre, lo que refleja la eficacia de las políticas crediticias prudentes y la priorización de los clientes de alta calidad. La cartera de préstamos de VIB mantuvo un alto nivel de seguridad, con más del 75% de los préstamos vigentes pertenecientes a los segmentos minorista y de pymes; de estos, más del 90% de los préstamos minoristas cuentan con garantías inmobiliarias totalmente legales, concentradas en grandes áreas urbanas.

En particular, la deuda del Grupo 2 sigue disminuyendo, lo que demuestra que el banco controla eficazmente las señales tempranas de riesgo crediticio. La legalización oficial de la Resolución 42 ha creado un importante marco jurídico que permite a VIB agilizar la gestión de la morosidad, fortaleciendo así su sólida y sostenible base financiera frente a los numerosos desafíos del mercado.

En el segundo trimestre, el banco completó el pago de dividendos en efectivo del 7%, según lo aprobado en la Junta General de Accionistas de 2025. Los indicadores de gestión de seguridad se mantuvieron en un nivel óptimo: el coeficiente de adecuación de capital (CAR) de Basilea II alcanzó el 12,0% (normativa: superior al 8%), el ratio de préstamos sobre depósitos (LDR) se situó en el 77% (normativa: inferior al 85%), el ratio de capital a corto plazo para préstamos a medio y largo plazo fue del 23% (normativa: inferior al 30%) y el coeficiente de capital neto estable (NSFR) de Basilea III fue del 111% (estándar de Basilea III: superior al 100%).

El beneficio semestral aumentó un 9%, impulsando la diversificación de ingresos

Al cierre del primer semestre de 2025, VIB registró ingresos operativos totales superiores a 9.700 billones de VND y una utilidad antes de impuestos de más de 5.000 billones de VND, lo que representa un aumento del 9% con respecto al mismo período del año anterior. Los ingresos netos por intereses superaron los 7.700 billones de VND, consolidándose como el principal motor de crecimiento, gracias a la estrategia del banco de promover el crédito minorista con tasas de interés competitivas, enfocándose en clientes solventes con buenas garantías. En respuesta a las directrices del Gobierno sobre el apoyo crediticio, las tasas de interés de los préstamos de VIB se mantuvieron en un nivel razonable, contribuyendo así a la recuperación económica . El margen de interés neto (MIN) se mantuvo estable en el 3,4%, garantizando una rentabilidad sostenible.

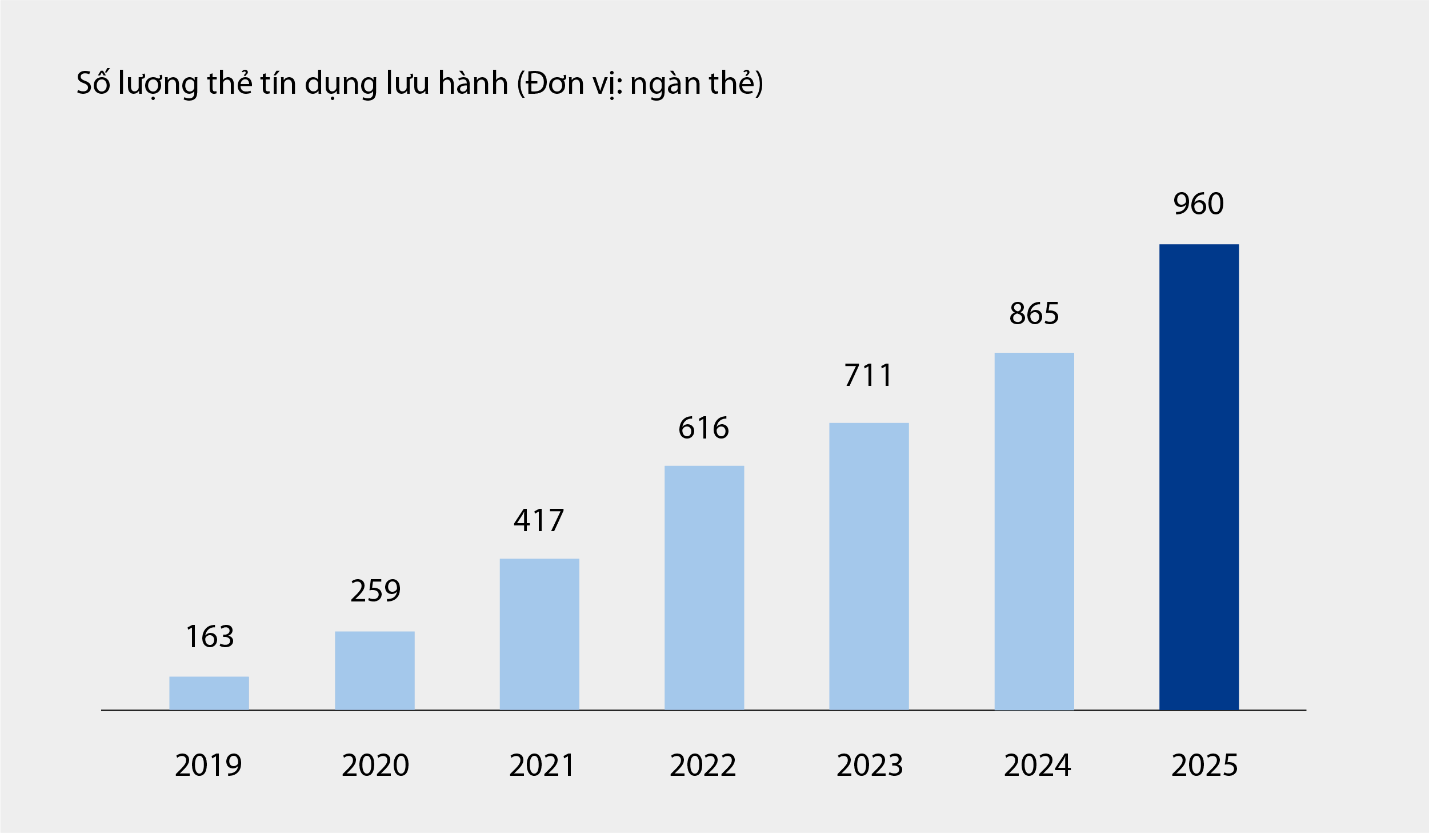

Los ingresos no financieros contribuyeron positivamente, representando aproximadamente el 21% del total de los ingresos operativos, principalmente provenientes de comisiones y servicios. Al 30 de junio de 2025, las tarjetas de crédito de VIB alcanzaron casi un millón en circulación, con un gasto total después de seis meses que superó los 67.900 billones de VND, un 15% más que en el mismo período del año anterior. Además, los nuevos productos y servicios implementados en la plataforma de banca digital, como el pago de facturas, las transferencias internacionales de dinero, el pago de matrículas, los seguros, etc., junto con los paquetes de soluciones y servicios para clientes corporativos, también contribuyeron significativamente a los ingresos por comisiones y servicios del banco.

Número de tarjetas de crédito en circulación en VIB desde 2019 hasta junio de 2025 |

Los gastos operativos disminuyeron un 1% interanual gracias a la implementación simultánea de soluciones de optimización de procesos y una gestión de costes eficaz. Asimismo, los gastos por provisiones para riesgo crediticio en el primer semestre del año se redujeron un 49% interanual, gracias a la reserva de provisiones constituida con prudencia en trimestres anteriores.

Perfeccionando un ecosistema financiero digital integral, mejorando la experiencia del cliente

Siguiendo su estrategia de innovación tecnológica y personalización de las experiencias financieras, VIB ha lanzado recientemente dos productos innovadores: Super Pay, una solución de pago inteligente, y Super Cash, una solución de préstamos flexibles. Estas dos piezas clave completan el ecosistema financiero personalizado de VIB, permitiendo a los usuarios gestionar sus finanzas de forma proactiva, inteligente, segura y eficaz.

La solución Super Pay ayuda a los clientes a gestionar sus gastos de forma proactiva con tres funciones destacadas: selección de método de pago (PayFlex), registro proactivo para pagos a plazos (PayEase) y autenticación proactiva de transacciones (PaySafe), todo ello directamente en la aplicación MyVIB. Además, Super Cash ofrece una solución flexible de acceso a capital, permitiendo a los clientes transferir un límite de crédito de hasta 1.000 millones de VND entre la tarjeta y un préstamo en efectivo. Todo el proceso se realiza en línea a través de la aplicación Max by VIB, con procedimientos simplificados, tipos de interés transparentes y sin comisiones por pago anticipado.

Con un conjunto de productos que incluye Super Pay, Super Cash, Super Account y Super Card, VIB está logrando gradualmente el objetivo de construir un ecosistema financiero digital integral, brindando a los usuarios el máximo control financiero en la era digital.

Los resultados positivos de los primeros seis meses del año confirman la acertada orientación de VIB en la mejora de la eficiencia operativa, el control de riesgos y el impulso de la digitalización. Con una sólida base financiera, una cartera de crédito de calidad y un ecosistema digital cada vez más completo, VIB está preparada para acelerar su crecimiento en la segunda mitad del año, generando un impulso para el crecimiento sostenible y optimizando el valor para clientes, accionistas y la economía.

Fuente: https://baodautu.vn/vib-loi-nhuan-6-thang-hon-5000-ty-dong-tong-tai-san-vuot-moc-nua-trieu-ty-tang-truong-tin-dung-10-d342671.html

![[Foto] El miembro permanente de la Secretaría, Tran Cam Tu, visita y anima a la gente en las zonas inundadas de Da Nang.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/30/1761808671991_bt4-jpg.webp)

![[Foto] Feria de Otoño 2025 - Una experiencia atractiva](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/30/1761791564603_1761738410688-jpg.webp)

![[Foto] Miembros del Partido de la Nueva Era en el "Parque Industrial Verde"](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/30/1761789456888_1-dsc-5556-jpg.webp)

Kommentar (0)