|

| Los ingresos no derivados de intereses serán uno de los puntos más brillantes del sector bancario en el primer semestre de 2025. |

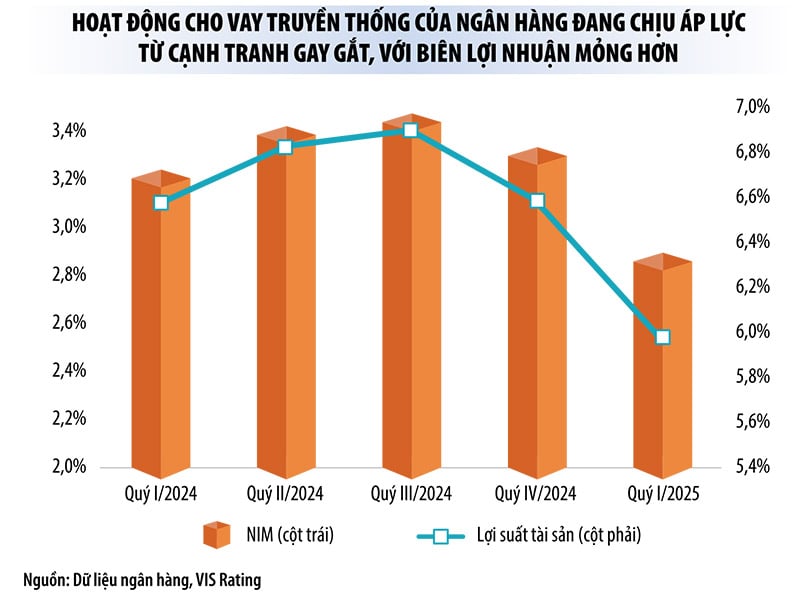

El fuerte aumento de los ingresos no financieros compensa la disminución del margen de intereses netos

El informe financiero del segundo trimestre de 2025 muestra que en el primer semestre de este año, los ingresos no derivados de intereses fueron uno de los puntos más brillantes en la industria bancaria.

Por ejemplo, enACB , los ingresos operativos totales en los primeros 6 meses del año aumentaron de manera insignificante en comparación con el mismo período del año anterior, incluso los ingresos netos por intereses disminuyeron un 5,7%, pero los ingresos no financieros aumentaron casi un 40%, gracias a las grandes contribuciones de las operaciones de cambio de divisas, las operaciones con valores de inversión, el cobro de deudas y el manejo de riesgos.

De igual forma, en VIB, los ingresos netos por intereses disminuyeron más del 11% durante los primeros seis meses del año, mientras que los ingresos no financieros aumentaron casi un 20%. En LPBank, los ingresos netos por intereses disminuyeron un 1,3%, mientras que los ingresos no financieros aumentaron un 17,3%. EnSHB , los ingresos netos por intereses aumentaron un 53%, mientras que los ingresos no financieros aumentaron un 163%. En MB, los ingresos no financieros aumentaron un 30%, mientras que los ingresos netos por intereses aumentaron un 22,8%.

En un contexto de fuerte competencia en los tipos de interés de los depósitos, que provoca una reducción de los márgenes de interés netos (MIN) y una presión sobre los ingresos netos por intereses, muchos bancos se están expandiendo activamente hacia la gestión de activos para diversificar sus fuentes de ingresos más allá de las actividades crediticias tradicionales. Esto podría convertirse en una tendencia común a medio plazo, afirmó un analista de SSI Research.

Cabe destacar que en el primer semestre de este año muchos bancos registraron un fuerte aumento de sus ganancias provenientes de otras actividades comerciales, llegando incluso a aumentarlas varias veces, debido principalmente a un incremento en el cobro de deudas y en el manejo de riesgos.

En concreto, en Techcombank, la mayoría de las actividades comerciales disminuyeron en comparación con el mismo período de 2024, pero el beneficio neto de otras actividades se multiplicó por 3,1 en comparación con el mismo período del año anterior (más del 66 % del beneficio de este segmento provino de la deuda resuelta). En ACB, el beneficio neto de otras actividades también se multiplicó por 2,9. En LPBank , los ingresos por deuda resuelta se multiplicaron por 2,3 en comparación con el mismo período de 2024, lo que contribuyó a que el beneficio neto de otras actividades del banco se multiplicara por 2,2.

En KienlongBank, el beneficio neto de otras actividades comerciales se triplicó en comparación con el mismo período del año anterior (en particular, la gestión de cobros de morosos mediante provisiones para riesgos se multiplicó por 2,8). En SHB, esta cifra se multiplicó por 1,5. Por su parte, VPBank, VIB y MB registraron aumentos del 49 %, 63 % y 82 %, respectivamente.

La Sra. Le Thu Uyen, analista de VPBank Securities Company, afirmó que la legalización de la Resolución n.º 42/2017/QH14 de la Asamblea Nacional, sobre el programa piloto de liquidación de deudas incobrables de entidades de crédito, está marcando un hito importante en la gestión de activos garantizados, lo que ayuda a los bancos a acelerar la recuperación de capital. Esto ayudará a muchos bancos a seguir aumentando sus ingresos por deudas incobrables en el futuro, especialmente a los bancos con una gran proporción de crédito al consumo.

|

Los ingresos no financieros ya no son “accesorios”

Actualmente, los ingresos por intereses aún representan entre el 70% y el 90% de los ingresos operativos totales de los bancos, pero los ingresos no financieros desempeñan un papel cada vez más importante, con una tasa de crecimiento excepcional. Muchos bancos consideran este segmento de negocio estratégico, en lugar de ser un elemento de apoyo como en el período anterior.

Según la Sra. Le Thu Uyen, en el contexto de una tendencia a la baja del NIM, los ingresos no derivados de intereses desempeñan un papel importante en el mantenimiento del ingreso operativo total y las ganancias antes de impuestos.

Creemos que el crecimiento de los ingresos no financieros en el segundo trimestre de 2025 compensará parcialmente la disminución del margen neto de interés (NIM) en algunos bancos. Esto ayudará a estos bancos a mantener estables sus ingresos operativos totales y sus beneficios antes de impuestos, analizó la Sra. Uyen.

Actualmente, bancos como Techcombank, Sacombank, VPBank, ACB, VietinBank y MB tienen una alta tasa de contribución de ingresos no financieros. Muchos bancos, gracias a su ecosistema digital multicapa, han aprovechado sus ventajas para aumentar dichos ingresos.

En los últimos años, varios bancos también han promovido fusiones y adquisiciones (M&A) de compañías de valores y seguros para aumentar su cuota de mercado en estos sectores, o se han expandido al sector de valores para aumentar los ingresos por comisiones de servicio y aprovechar eficazmente la red de clientes para desarrollar el ecosistema. En el primer semestre de este año, varios bancos anunciaron planes para comprar acciones de compañías de valores (Sacombank, SeABank, MSB) o establecer colaboraciones estratégicas con ellas (OCB, VIB).

La Sra. Nguyen Ha My, analista de VIS Rating Company, afirmó que, en un contexto en el que las actividades crediticias tradicionales se ven presionadas por una competencia feroz, márgenes de beneficio más reducidos y límites al crecimiento del crédito aún vigentes, es comprensible que los bancos amplíen su negocio de valores para mejorar la rentabilidad. En 2024, algunas compañías de valores asociadas con los bancos, como Techcom Securities Joint Stock Company (TCBS), contribuyeron significativamente (casi el 20%) a las ganancias del banco matriz.

En la lista de actividades comerciales sin intereses, los expertos bancarios consideran que el comercio de divisas, la inversión en activos (bonos gubernamentales, certificados de fondos, etc.) y los servicios de pago ya no son la gallina de los huevos de oro. Mientras tanto, los sectores de valores y seguros aún tienen mucho margen de maniobra.

Además, el segmento de gestión de activos será el objetivo de muchos bancos si se establecen plataformas de intercambio de oro y criptomonedas. Los bancos que se apresuren a entrar en el mercado de los activos digitales se beneficiarán enormemente, no solo al aumentar las comisiones por servicio, sino también al fortalecer las relaciones con clientes de alto patrimonio.

Sin embargo, los analistas de SSI Research advirtieron que brindar este servicio también implica muchos riesgos para los bancos, lo que requiere que estos actualicen sus sistemas de control interno, marcos de gestión de riesgos y sistemas de cumplimiento legal en consecuencia.

Fuente: https://baodautu.vn/ngan-hang-lai-lon-nho-thu-ngoai-lai-d345605.html

![[Foto] El primer ministro Pham Minh Chinh preside una reunión del Comité Permanente del Gobierno para superar las consecuencias de los desastres naturales después de la tormenta número 11.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/09/1759997894015_dsc-0591-jpg.webp)

![[Foto] El Secretario General To Lam visita el jardín de infancia Kieng Sang y el aula que lleva el nombre del tío Ho](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/09/1760023999336_vna-potal-tong-bi-thu-to-lam-tham-truong-mau-giao-kieng-sang-va-lop-hoc-mang-ten-bac-ho-8328675-277-jpg.webp)

![[Foto] El presidente Luong Cuong asiste al 80º aniversario del Día Tradicional de los Abogados Vietnamitas](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/09/1760026998213_ndo_br_1-jpg.webp)

![G-DRAGON WORLD TOUR [Übermensch]: El ícono global regresa con la gira más esperada](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/10/3/676b6484b7bb4ffabdfd96de39bee896)

Kommentar (0)