Personas que utilizan tarjetas Napas para viajar en la línea de metro Ben Thanh - Suoi Tien - Foto: QUANG DINH

El uso de pagos electrónicos se está convirtiendo en una tendencia inevitable debido a la creciente implicación de los bancos en este ámbito, lo que aporta beneficios prácticos a personas de todas las edades y profesiones.

Utilizar la aplicación del banco, realizar pagos y pagar impuestos: solo lleva 1 o 2 segundos.

La Sra. Le Phuong Linh (distrito de Cau Giay, Hanoi) afirmó que, durante más de un año, todos los impuestos, como el impuesto sobre actividades económicas, el impuesto sobre el uso de tierras no agrícolas , la tasa de matriculación de motocicletas y las tasas escolares de sus hijos, se han pagado a través de su cuenta bancaria.

"Con solo unos toques en la aplicación, se hace en 1 o 2 minutos, sin tener que hacer cola en la tesorería o el banco como antes", compartió.

La escuela donde estudia el hijo de la Sra. Linh solía cobrar la matrícula en efectivo, lo que obligaba a los padres a pagarla personalmente. Durante los últimos dos años, a cada estudiante se le ha asignado un código de identificación. Al ingresar este código en la aplicación de NH, se muestra automáticamente toda la información: nombre, clase, escuela y monto de la matrícula.

"Puedo realizar el pago desde cualquier lugar y en cualquier momento, lo cual es muy conveniente. Obviamente, el pago sin efectivo es sumamente práctico y sencillo, sin confusiones", dijo la Sra. Linh.

En Ciudad Ho Chi Minh, la Sra. Kim Anh (distrito de Binh Thanh) comentó que pagar la matrícula se ha vuelto aún más cómodo desde que las escuelas imprimen códigos QR en los avisos de pago. "Solo escaneo el código, toda la información se completa automáticamente en la aplicación y solo tengo que confirmar el pago", explicó.

No solo la educación , sino también muchos servicios públicos están experimentando una transformación significativa. El Sr. Nguyen Van Thanh (distrito de Nam Tu Liem, Hanói) relató que recientemente solicitó un pasaporte a través del Portal Nacional de Servicios Públicos. Anteriormente, aunque realizaba la solicitud en línea, aún tenía que acudir físicamente a una oficina para pagar la tasa. Ahora, todo se hace en línea, lo que le ahorra mucho tiempo.

Además, los servicios cotidianos como la electricidad, el agua y el teléfono también están automatizados. La Sra. Phan Hoai Thu ( Hai Phong ) comentó: "Configuré débitos automáticos en mi cuenta. El día 10 de cada mes, el sistema deduce el dinero automáticamente, así que ya no me preocupo por los pagos atrasados ni por la interrupción del servicio".

La Sra. Thu acaba de reservar su vuelo y hotel para sus vacaciones de fin de mes. Curiosamente, todo se hizo a través de la aplicación de NH. "No solo es práctico, sino que además tiene mejores precios que si se reserva directamente", comentó.

«Hoy en día, solo llevo el móvil cuando salgo. Desde comprar bienes inmuebles y coches hasta un café o una multa de aparcamiento de unos miles de dongs, todo se puede pagar con códigos QR. Mi cartera solo contiene tarjetas y documentos de identidad; casi ya no uso efectivo», dijo la Sra. Thu.

Los dueños de negocios pueden vender sus productos con total tranquilidad.

Según la Sra. Pham Thi Thinh (Hanoi), propietaria de un restaurante de pho en la calle Hai Ba Trung, entre el 80 % y el 90 % de los pequeños empresarios pagan actualmente con métodos de pago sin efectivo. De ellos, el 100 % paga mediante códigos QR.

"Pagar nunca ha sido tan cómodo como ahora, tanto para vendedores como para clientes. Los clientes abren la aplicación de su banco y escanean el código QR para pagar. Otra ventaja es que ya no tengo que revisar mi cuenta después de cada pago."

«Gracias al altavoz de pago gratuito que proporciona el banco, el importe transferido se anuncia en tan solo un segundo. Esto ayuda a los vendedores a evitar transferencias incorrectas o incluso fraudes, permitiéndoles realizar sus transacciones con total tranquilidad», afirmó la Sra. Thinh con satisfacción.

Un representante de Techcombank afirmó que, para los propietarios de pequeñas empresas, controlar el flujo de caja y procesar los pagos de forma rápida y precisa son factores clave para el éxito.

En realidad, muchos propietarios de pequeñas empresas se enfrentan a dificultades con los métodos de pago tradicionales, como sumar mentalmente las facturas o recibir pagos en efectivo. Por lo tanto, además de ser una pérdida de tiempo, a menudo se dan casos en los que el importe del pago es incorrecto.

Compartiendo esta opinión, SHB considera que los altavoces de pago han resuelto por completo estas limitaciones. Los altavoces de pago son una herramienta poderosa para pequeños comerciantes y hogares con negocios, ya que ayudan a los vendedores a recibir notificaciones precisas e inmediatas sobre los montos de las transacciones.

Los vendedores no necesitan tomar capturas de pantalla ni revisar sus cuentas cada vez que reciben dinero.

En el mercado, numerosos bancos como Techcombank, SHB, VietinBank, Sacombank, etc., han desarrollado altavoces de ventas: dispositivos inteligentes que anuncian los importes de las transacciones mediante la voz, lo que permite realizar notificaciones de transacciones rápidas y precisas.

Clientes pagan sin efectivo al comprar artículos en una tienda de teléfonos en el Distrito 1 de Ciudad Ho Chi Minh - Foto: QUANG DINH

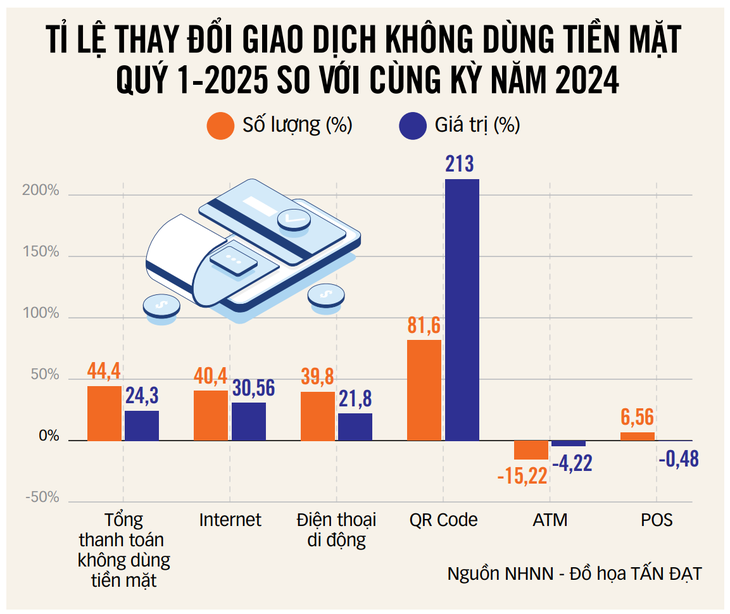

Más del 90% de las transacciones se realizan a través de canales digitales.

Según un representante de HDBank, 2024 marcó un fuerte desarrollo de la cultura digital y los negocios digitales. En 2024, hasta el 94% de las transacciones individuales de los clientes de HDBank se realizaron a través de plataformas digitales.

Los canales digitales también aportaron el 82% de los nuevos clientes, superando los 2 millones. El número de transacciones sobrepasó los 100 millones y los saldos depositados a través de canales digitales crecieron exponencialmente.

Se está impulsando la digitalización de la experiencia del cliente y los procesos operativos, el análisis de macrodatos y la aplicación de robots e inteligencia artificial en el servicio al cliente, lo que contribuye a mejorar la productividad y optimizar los costes.

En 2024, el Galaxy Innovation Hub, un modelo de transformación industrial desarrollado por HDBank, inició oficialmente sus operaciones, lo que supuso no solo un importante avance en la infraestructura tecnológica, sino también la creación de un ecosistema de innovación para promover el crecimiento sostenible.

Según las estadísticas del Banco Estatal de Vietnam, el número de cuentas de pago individuales en Vietnam ha superado los 200 millones. En muchas entidades de crédito, más del 90 % de las transacciones financieras se realizan a través de canales digitales.

Estas cifras reflejan los importantes esfuerzos y el éxito de todo el sector bancario a la hora de ofrecer experiencias superiores y beneficios tangibles a los usuarios de sus servicios.

En Agribank, las transacciones automatizadas representan el 91,97% del total. Actualmente, Agribank cuenta con casi 20 millones de clientes con cuentas corrientes, cerca de 16 millones de clientes que utilizan tarjetas de cajero automático y aproximadamente 15 millones de clientes que utilizan servicios de pago de banca móvil.

El Sr. Nguyen Quoc Hung, Secretario General de la Asociación Bancaria, señaló que el porcentaje de adultos con cuentas de pago ha alcanzado el 87%, superando el objetivo del 80% para 2025. La tasa de crecimiento anual promedio de los pagos sin efectivo supera el 50%.

En 10 meses, se han verificado más de 108 millones de cuentas bancarias mediante autenticación biométrica.

Tras 10 meses de implementación de la autenticación biométrica mediante tarjetas de identificación ciudadana con chip integrado (CCCD) y la aplicación VNeID, el sector bancario ha verificado con éxito la información de más de 108 millones de registros de clientes individuales, lo que equivale a más del 92 % del número total de cuentas con transacciones realizadas a través de canales digitales.

Además, se ha cotejado la información biométrica de más de 530.000 perfiles de clientes institucionales, que representan el 41% del número total de cuentas institucionales con transacciones electrónicas, y de aproximadamente 20,9 millones de cuentas de monederos electrónicos (73,1%) con la base de datos nacional de población.

El Banco Estatal de Vietnam afirmó que la autenticación biométrica no afecta las operaciones de pago y contribuye a minimizar el fraude y las pérdidas financieras en las transacciones en línea. Para reforzar la seguridad, el Banco Estatal de Vietnam emitió la Circular n.° 50/2024, de fecha 31 de octubre de 2024, sobre seguridad en la prestación de servicios en línea, vigente desde el 1 de enero de 2025.

Esta actividad de verificación forma parte de la implementación del Proyecto 06 sobre el desarrollo de aplicaciones de datos de población, identificación electrónica y autenticación, al servicio de la transformación digital nacional en el período 2022-2025, con una visión a 2030.

Las entidades de crédito y los intermediarios de pago participan activamente, contribuyendo a mejorar la seguridad del sistema financiero y la confianza del consumidor.

Los delitos de alta tecnología en las transacciones de pago son cada vez más sofisticados.

Según el Banco Estatal de Vietnam, la prevención y el control de los delitos de alta tecnología en los pagos electrónicos se enfrentan actualmente a varias dificultades, ya que estos delitos en las actividades de pago son cada vez más sofisticados y emplean métodos complejos y en constante evolución.

Los delincuentes suelen aprovecharse de los sistemas de pago para realizar actividades ilegales como apuestas, fraude, evasión fiscal, narcotráfico y engaño comercial, prácticas que van en aumento.

Sin embargo, el pago es solo el paso final del proceso de transacción, mientras que la determinación de la legalidad de los bienes y servicios recae bajo la autoridad de ministerios y agencias especializadas.

Por lo tanto, el sector bancario no puede verificar unilateralmente ni prevenir eficazmente las transacciones ilegales sin una coordinación estrecha, regular y oportuna por parte de los organismos pertinentes.

El Banco Estatal de Vietnam también afirmó que la desinformación que circula en las redes sociales sobre los riesgos de seguridad en los pagos digitales está afectando negativamente la confianza pública en el sistema bancario y creando obstáculos para la expansión de los pagos sin efectivo.

Además, la infraestructura de pagos sigue concentrada principalmente en las zonas urbanas, mientras que las regiones rurales y remotas carecen de acceso. La normativa legal relativa a las operaciones de los agentes de pago aún está en desarrollo y requiere más tiempo para su correcta implementación y adaptación a las realidades locales.

Para mejorar la eficacia en la lucha contra la delincuencia de alta tecnología en el sector financiero y bancario, se requiere un esfuerzo coordinado entre todos los sectores, siendo la coordinación de la información y la conectividad un factor clave.

Los pagos sin efectivo se han generalizado en muchos países.

Clientes pagan con tarjeta en un supermercado de Ciudad Ho Chi Minh - Foto: T. Phuong

En declaraciones al periódico Tuoi Tre , el Sr. Nguyen Hoang Long, subdirector general de la Corporación Nacional de Pagos de Vietnam (NAPAS), hizo esta valoración.

¿Cómo evaluaría el ritmo de desarrollo de los pagos sin efectivo en Vietnam?

Hace unos siete años, nadie se habría imaginado que algún día las carteras dejarían de usarse para guardar efectivo. Porque para mucha gente, sobre todo los jóvenes, bastaba con salir con un teléfono inteligente y un saldo suficiente en su cuenta para comprar el desayuno, un café, hacer la compra, coger el autobús o el metro, ver películas, comprar por internet, etc.

Es importante destacar que los pagos mediante código QR, teléfono móvil, etc., han cambiado significativamente el comportamiento de los consumidores. Ahora, las personas pueden comprar y pagar en línea fácilmente desde casa.

La digitalización de las cuentas y la implementación de pagos mediante códigos QR y teléfonos móviles han facilitado la comodidad del usuario y contribuido al desarrollo económico.

Los pagos sin efectivo en Vietnam se han equiparado a los de otros países asiáticos como China... En algunos aspectos, incluso estamos por delante de los países desarrollados. Por ejemplo, en Europa, la infraestructura de pagos en muchos países todavía se basa principalmente en tarjetas y cuentas físicas.

¿Cuáles son sus predicciones sobre las tendencias futuras en los métodos de pago?

En cuanto a las tendencias, la tecnología de pagos se está orientando hacia los pagos a través de cuentas, especialmente mediante códigos QR. Los pagos con códigos QR vinculados a cuentas están creciendo muy rápidamente y superando a los métodos de pago tradicionales como las tarjetas bancarias y de crédito.

En países como China, Vietnam, India y Tailandia, las transacciones de pago mediante transferencia bancaria y código QR han superado con creces a las realizadas con tarjeta.

En cuanto a las transacciones de pago de NAPAS, actualmente el 95 % se procesan mediante cuentas bancarias, y solo el 5 % mediante tarjetas. Si incluimos las tarjetas internacionales, la cifra sigue siendo superior al 90 % de las transacciones procesadas mediante cuentas bancarias.

Esta cifra demuestra que los pagos con tarjeta se ajustan a los hábitos de consumo de la población en los países asiáticos, incluido Vietnam. Esta es la tendencia de pago para los próximos años.

* En su opinión, ¿por qué predominan tanto los pagos mediante cuenta bancaria?

Pagar con tarjeta a través de la aplicación del banco es muy fácil y cómodo para todos. Además, los pagos con tarjeta son más seguros, ya que a partir del 1 de julio se requerirá verificación facial para transacciones superiores a 10 millones de VND. Las tarjetas internacionales no ofrecen todas estas medidas de seguridad.

Desde el punto de vista de la seguridad, con el desarrollo de las telecomunicaciones y la infraestructura digital en los teléfonos móviles, el pago a través de cuentas bancarias es una tendencia inevitable.

interoperabilidad de pagos regionales

¿Qué papel desempeña NAPAS en la formación de los hábitos de pago sin efectivo de las personas?

- Como proveedor de infraestructura de pagos, NAPAS desempeña un papel crucial en la configuración de los hábitos de pago sin efectivo de las personas.

En el ámbito bancario, NAPAS conecta los sistemas de tarjetas y cuentas, implementando servicios digitales como Apple Pay y Bank Pay para digitalizar las tarjetas en teléfonos móviles. Al mismo tiempo, NAPAS introduce estándares técnicos como VietQR para que particulares y empresas puedan utilizar cuentas para realizar pagos en lugar de efectivo o tarjetas.

Con el apoyo de los bancos, NAPAS ha implementado con éxito el sistema VietQR no solo a nivel nacional, sino que también lo ha expandido a mercados internacionales. Este sistema está actualmente interconectado en Laos, Tailandia, Camboya y Corea del Sur, y pronto estará disponible en China y Japón.

Gracias a esto, los vietnamitas que viajan por estos países pueden usar las aplicaciones de banca móvil de los bancos nacionales para escanear códigos QR y pagar bienes y servicios sin tener que llevar efectivo ni usar tarjetas internacionales.

Este método no solo es práctico y seguro, sino también rentable, ya que evita las elevadas comisiones por cambio de divisas.

Fuente: https://tuoitre.vn/nguoi-viet-bo-vi-cam-dien-thoai-2025052322133405.htm

![[Imagen] Conferencia nacional que resume un año de funcionamiento del modelo organizativo general del sistema político, el modelo de gobierno de tres niveles.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/07/01/1782882811691_ndo_br_1-jpg.webp)