Según la Administración Nacional de Turismo de Vietnam, en los primeros ocho meses de 2024, el sector turístico recibió a casi 11,5 millones de turistas internacionales y casi 90 millones de turistas nacionales. Solo en agosto, el número de turistas internacionales superó los 1,4 millones y el de turistas nacionales los 10 millones.

Durante los cuatro días festivos por el Día Nacional, celebrados el 2 de septiembre de este año (del 31 de agosto al 3 de septiembre), se estima que la industria turística nacional atendió a unos 3 millones de turistas (un 20 % más que en el mismo período de 2023). La tasa media de ocupación en los alojamientos turísticos alcanzó el 56 % (un 1,85 % más que en el mismo período de 2023), superando el 60 % los días 1 y 2 de septiembre de 2024.

Sin embargo, a diferencia de las señales positivas del sector turístico, el segmento inmobiliario de complejos turísticos no ha mostrado muchas señales de crecimiento en el próximo período. En concreto, según el informe de mercado de DKRA de agosto de 2024, el segmento de casas comerciales/adosadas de complejos turísticos no registró ventas durante el mes. La oferta se mantuvo en 2907 unidades de 30 proyectos sin vender, con el 65 % del inventario correspondiente al mercado central y el 32 % al mercado sur.

El precio de venta primario de este tipo no ha fluctuado mucho, con el precio más alto en el mercado del Sur, de 70 mil millones de VND/unidad, y el más bajo en el mercado del Norte, de 4.6 mil millones de VND/unidad. Mientras tanto, el mercado secundario registró algunos productos con precios reducidos entre un 30% y un 40%, pero que aún enfrentan dificultades de liquidez.

“La fuerte caída del poder adquisitivo, la falta de nueva oferta, los inventarios de alto valor, etc. han causado obstáculos importantes en los últimos meses, haciendo que este segmento casi caiga en un ciclo de hibernación prolongado”, comentó DKRA.

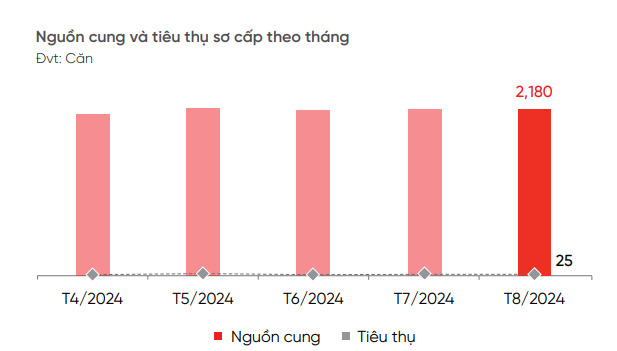

La oferta y el consumo mensuales de inmuebles en complejos turísticos no han fluctuado mucho en los últimos meses (Foto: DKRA)

En cuanto a la categoría de villas vacacionales, esta unidad registró un ligero aumento en la oferta del 0,4 % con respecto al mes anterior, pero una disminución del 5 % con respecto al mismo período de 2023. La oferta principal registrada en el mes fue de 2180 unidades de 60 proyectos. El precio de venta más alto fue de casi 156 000 millones de VND/unidad y el más bajo, de 5200 millones de VND/unidad; todos estos productos pertenecen al mercado del sur.

La liquidez del mercado también se registró en un nivel bajo, con una tasa de consumo del 1% (25 unidades). La demanda disminuyó aproximadamente un 22% en comparación con el mes anterior, y el volumen de transacciones se concentró en productos con un precio de venta inferior a 10 mil millones de VND/unidad. Las políticas de arrendamiento posterior, recompra y apoyo a los intereses, entre otras, siguen aplicándose ampliamente, pero no son tan efectivas como se esperaba. El mercado continúa enfrentando numerosas dificultades en términos de liquidez y potencial de aumento de precios, mientras que la confianza de los inversores, así como la recuperación de este segmento, siguen siendo muy bajas.

En cuanto a Condotel, este tipo también registró ligeras fluctuaciones, con una tasa de consumo del 4% en agosto, con 192 unidades vendidas. El resto de la oferta proviene de 46 proyectos con más de 4.800 unidades, el 67% concentrado en el mercado central, con el precio de venta más alto, de 180 millones de VND/m², en la región central y el más bajo, de más de 36 millones de VND/m², en el mercado norte.

DKRA comentó que la demanda de este tipo de propiedades ha disminuido un 53% en comparación con el mes pasado. Las transacciones se centraron principalmente en proyectos con documentación legal completa y un precio total de venta inferior a 3 mil millones de VND por unidad. Este tipo de propiedad aún enfrenta dificultades de liquidez y no ha mostrado señales de recuperación a corto plazo.

El sector inmobiliario turístico aún no muestra señales de estar tocando fondo.

En relación con este tema, el Gobierno emitió recientemente el Decreto n.º 115/2024/ND-CP, de 16 de septiembre de 2024, que detalla diversos artículos y medidas para implementar la Ley de Licitaciones y la Ley de Tierras en materia de selección de inversores para proyectos de inversión en terrenos. En dicho Decreto se modificaron, complementaron y derogaron diversos artículos de decretos bajo la administración estatal del Ministerio de Planificación e Inversión .

Específicamente, la Cláusula 5, Artículo 68 del Decreto 115 modificó y adicionó el Inciso c, Cláusula 7, Artículo 31 del Decreto con el siguiente contenido: "Para la planificación urbana, el contenido de la evaluación debe incluir una evaluación de la conformidad del proyecto de inversión con el plan de zonificación; en caso de que el proyecto se proponga en una zona que no requiera un plan de zonificación de acuerdo a lo dispuesto en la ley de planificación urbana o el plan de zonificación deba ajustarse y no haya sido aprobado por una autoridad competente, se debe evaluar la conformidad del proyecto de inversión con el plan general."

Este reglamento eliminará muchos años de obstáculos y cuellos de botella en los procedimientos de aprobación de políticas de inversión para proyectos de vivienda social, proyectos de vivienda comercial y proyectos de inversión que utilizan terrenos para fines de alojamiento tales como apartamentos con servicios, hoteles-oficina, condoteles, etc.

[anuncio_2]

Fuente: https://www.congluan.vn/chi-tieu-thu-duoc-1-nguon-cung-trong-thang-8-biet-thu-nghi-duong-van-tiep-tuc-ngu-dong-post313681.html

Kommentar (0)