«فریز» عرضه و نقدینگی

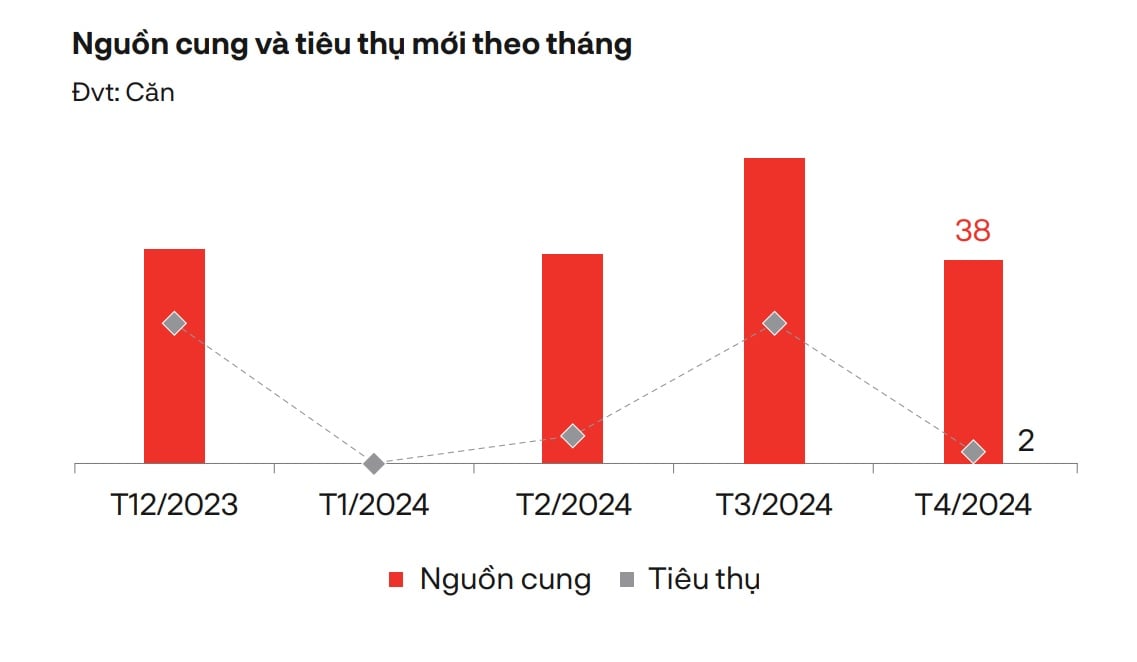

طبق گزارش بازار املاک و مستغلات DKRA در آوریل ۲۰۲۴، ویلاهای تفریحی با پیوستن ۳۸ واحد از یک پروژه که در مرحله بعدی برای فروش افتتاح میشود، بیشترین سیگنال مثبت را به خود اختصاص دادهاند که افزایشی ۲.۲ برابری نسبت به مدت مشابه را نشان میدهد. عرضه جدید ۱۰۰٪ در منطقه شمالی متمرکز است.

در همین حال، تقاضای بازار بسیار پایین است و تنها ۲ واحد فروخته شده که نسبت به سال گذشته ۳۳ درصد کاهش داشته و عمدتاً در گروههای محصولی با قیمت کمتر از ۱۵ میلیارد دونگ ویتنام به ازای هر واحد توزیع شده است.

ویلاها فعالترین نوع در بازار املاک و مستغلات تفریحی هستند.

سطح قیمت فروش اولیه در مقایسه با ماه گذشته تغییر چندانی نداشته و همچنان در سطح بالایی قرار دارد. سیاستهای مربوط به تقسیم سود/درآمد/تعهد، حمایت از نرخ بهره، دوره تنفس اصل پول و غیره همچنان برای افزایش نقدینگی اعمال میشود.

علاوه بر این، مشکلات قانونی مانع از راهاندازی بسیاری از پروژهها شده است، در حالی که موجودیهای با ارزش بالا، نقدینگی را دشوار کرده است و اعتماد سرمایهگذاران هنوز بازیابی نشده است، که این موارد نیز از دلایل اصلی باقی ماندن بازار در وضعیت نامطلوب هستند.

عرضه و مصرف جدید در ماه ویلاهای تفریحی

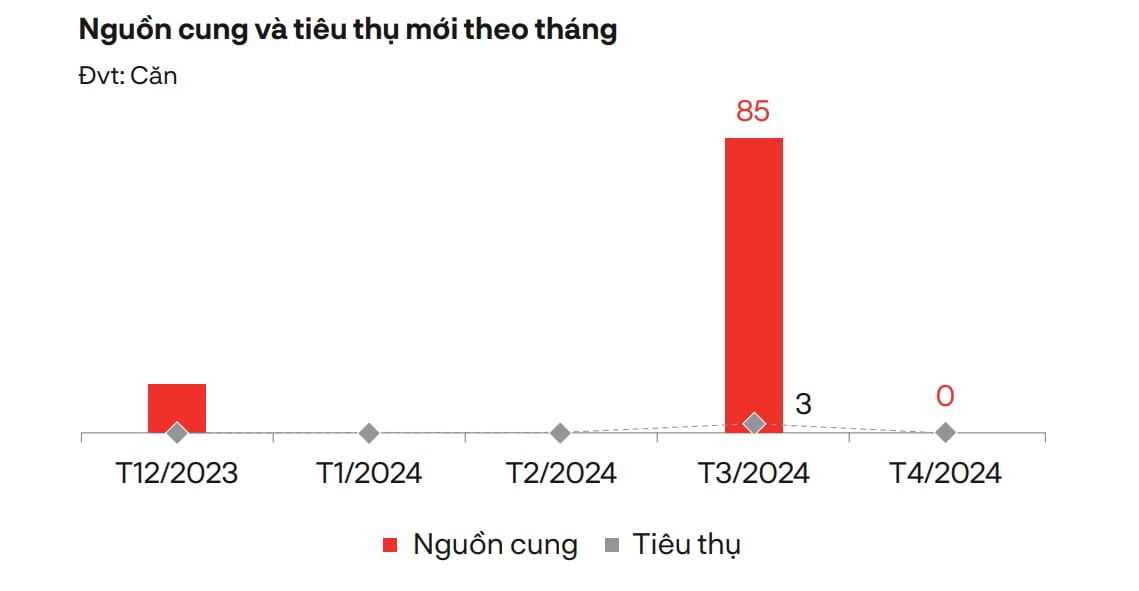

در مورد خانههای شهری و مغازههای تفریحی، بازار هیچ عرضه جدیدی برای فروش ثبت نکرده است. بسیاری از پروژهها به طور مداوم شروع فروش خود را در شرایط دشوار فعلی به تعویق انداختهاند و این امر باعث محدود شدن عرضه جدید شده است.

تقاضای کلی بازار همچنان پایین است، حجم معاملات متوسط و عمدتاً در محصولات اولیه متمرکز است، با اسناد قانونی کامل، پیشرفت ساخت و ساز تضمین شده و قیمتها کمتر از 10 میلیارد دانگ ویتنام در هر واحد.

قیمتهای اولیه نوسان زیادی نداشتهاند، در حالی که بازار ثانویه برخی از محصولات را با کاهش قیمت ۳۰ تا ۴۰ درصدی ثبت کرده است، اما همچنان با مشکل نقدینگی مواجه است. کاهش شدید قدرت خرید، عدم عرضه جدید، مشکلات قانونی و غیره باعث ایجاد موانع قابل توجهی در ماههای اول سال ۲۰۲۴ شده و باعث شده است که بازار تقریباً در یک چرخه "خواب زمستانی طولانی" قرار گیرد.

عرضه و مصرف خانههای شهری/فروشگاهها صفر است

به همین ترتیب، بخش Condotel نیز در طول ماه هیچ عرضه جدیدی را ثبت نکرد، بازار همچنان در وضعیت نامطلوبی باقی ماند. بسیاری از پروژهها دارای مسائل حقوقی هستند که قابل حل نیستند، علاوه بر این، بسیاری از سرمایهگذاران به طور مداوم زمان اجرای فروش را به تعویق انداختهاند و این امر باعث محدود شدن عرضه به بازار شده است.

تقاضای کلی بازار پایین است، مصرف اولیه عمدتاً بر روی محصولاتی با ارزش کل کمتر از 3 میلیارد دونگ ویتنام/واحد متمرکز است. قیمتهای فروش اولیه در مقایسه با ماه قبل نوسان زیادی نداشته است. سیاستهای ترجیحی، پشتیبانی از نرخ بهره، تخفیفهای پرداخت سریع و غیره هنوز به طور گسترده اعمال میشوند.

مشکلات قانونی، منابع سرمایه، اعتماد سرمایهگذاران و غیره، هم بر عرضه و هم بر مصرف تأثیر گذاشته و باعث شده بازار در حالت رکود طولانیمدت باقی بماند و هیچ نشانهای از بهبود در کوتاهمدت مشاهده نشود.

این بازار همچنان مورد توجه سرمایهگذاران خارجی است.

آقای مائورو گاسپاروتی، مدیر هتلهای ساویلز آسیا و اقیانوسیه ، در مورد بازار املاک و مستغلات تفریحی ویتنام گفت که بسیاری از سرمایهگذاران خارجی هنوز از پتانسیل بازار املاک و مستغلات تفریحی در ویتنام بسیار قدردانی میکنند. با این حال، هنوز موانع زیادی برای سرمایهگذاران خارجی، به ویژه مقررات و رویههای مربوط به توسعه پروژه، وجود دارد.

بنابراین، سرمایهگذاران اغلب تمایل دارند به دنبال داراییهایی باشند که از قبل در حال بهرهبرداری هستند، به ویژه پروژههای هتل و استراحتگاههای باکیفیت در بخش هتلهای ۵ ستاره در شهرهای مرکزی مانند هوشی مین سیتی و هانوی . با این حال، این داراییها اغلب در بازار بسیار کمیاب هستند و همچنین کمتر در معرض نیازهای انتقال قرار دارند.

برای مثال، در فو کوک، بازار مزایای زیادی برای تبدیل شدن به یک مقصد بینالمللی دارد. با این حال، بیشتر عرضه در بازار در حال حاضر فقط بر ارائه اتاقها بدون توجه به تجربه مشتری متمرکز است. بازار باید محصولات اقامتی خود را متنوع کند، مانند پروژههای هتل با طراحی برجسته، استراحتگاههای لوکس واقعی و غیره.

املاک و مستغلات تفریحی در ویتنام هنوز مورد توجه سرمایهگذاران خارجی قرار دارد.

انتخاب مدل و محصول مناسب که با شرایط بازار و نیازهای مشتری مطابقت داشته باشد، عامل مهمی برای تضمین توسعه موفقیتآمیز یک پروژه است. بنابراین، هنگام برنامهریزی یک پروژه، سرمایهگذاران باید با دقت بررسی کنند که آیا مدل فروشگاهی را انتخاب میکنند یا خیر، زیرا در فو کوک در حال حاضر منابع زیادی از این محصول وجود دارد و بیشتر آنها هنوز به بهرهبرداری تجاری نرسیدهاند.

آقای مائورو گاسپاروتی در مورد بخش هتلهای زنجیرهای گفت که برخی بازارهای دیگر در منطقه جنوب شرقی آسیا نیز شاهد دورهای از توسعه داغ بودهاند، مانند بالی (اندونزی) در سال ۲۰۰۸، و اکنون این بازار از مرحله «رونق پروژههای جدید» عبور کرده و در عوض به آرامی اما با کیفیت در حال توسعه است.

کارشناسان Savills گفتند: «به طور کلی، هر بازاری چرخه خاصی را طی خواهد کرد. با این حال، در مقایسه با تایلند و اندونزی، بازار ویتنام با چالشهای بیشتری روبرو است. ویتنام تعداد زیادی آپارتمان برای فروش عرضه کرده است، به خصوص در دوره ۲۰۱۶-۲۰۱۹ با میانگین تخمینی ۱۲۰۰۰ محصول برای فروش در هر سال. علاوه بر عرضه زیاد، بسیاری از محصولاتی که در این دوره برای فروش عرضه شدهاند، بدون در نظر گرفتن دقیق نتایج کلی عملیاتی، با زمان و نرخهای جذاب، برای سودآوری رقابت میکنند.»

کارشناسان Savills همچنین معتقدند که برای توسعه این بازار در دوره آینده، بهبود زیرساختها یک اصل مهم برای ترویج گردشگری داخلی است. واضحترین نمونه، گردشگری فان تیت است، از زمان تکمیل و بهرهبرداری از پروژه بزرگراه، تقاضای گردشگران داخلی، به ویژه از بازار شهر هوشی مین، افزایش یافته است، زیرا زمان سفر به تنها ۲-۳ ساعت کاهش یافته است.

علاوه بر زیرساختها، بازار همچنین نیاز به تنوعبخشی به محصولات گردشگری و همچنین توجه بیشتر به تجربیات و امکانات رفاهی گردشگران دارد.

منبع: https://www.congluan.vn/bat-dong-san-nghi-duong-dam-chan-tai-cho-trong-thang-dau-quy-ii-2024-post294757.html

![گذار دونگ نای OCOP: [ماده 3] پیوند گردشگری با مصرف محصولات OCOP](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

نظر (0)