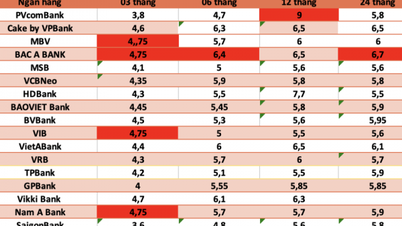

دادههای بانک دولتی نشان میدهد که کل سپردههای سیستم تا پایان سپتامبر 2025 به تقریباً 16.2 میلیون میلیارد دونگ رسیده است که از این میزان، سپردههای سازمانهای

اقتصادی به شدت افزایش یافته است.

به طور خاص، سپردههای سازمانهای اقتصادی (بنگاههای اقتصادی) تا پایان سپتامبر 2025 به 8.35 میلیون میلیارد دونگ رسید. بنابراین، پس از کاهش شدید در ژوئیه 2025، سپردههای شرکتی در ماههای اوت و سپتامبر به 374000 میلیارد دونگ افزایش یافت. رشد سپردههای شرکتی تا پایان سپتامبر 2025 به 8.91 درصد رسید.

سپردههای مسکونی در ماههای آگوست و سپتامبر با سرعت کمتری افزایش یافت، اما همچنان به رکورد جدیدی رسید: ۷.۸۳ تریلیون دونگ ویتنامی که در مقایسه با ابتدای سال ۱۰.۹ درصد افزایش یافته است. تا پایان سپتامبر ۲۰۲۵، سپردههای مسکونی در مقایسه با ابتدای سال ۷۶۷ تریلیون دونگ ویتنامی افزایش یافته بود (تنها در ماههای آگوست و سپتامبر در مقایسه با پایان ماه جولای ۸۴ تریلیون دونگ ویتنامی افزایش یافته بود).

کل ابزارهای پرداخت (عرضه پول) نیز بر این اساس افزایش یافت و در پایان ماه سپتامبر به نزدیک به 20 میلیون میلیارد دونگ ویتنام رسید که در مقایسه با ابتدای سال 11.53 درصد افزایش داشته است.

همچنین طبق اعلام بانک دولتی ویتنام، تا پایان سپتامبر 2025، کل اعتبار کل سیستم 13.86 درصد افزایش یافته و به مقیاس 17.78 میلیون میلیارد دانگ ویتنام رسیده است. بنابراین، در 9 ماه اول سال، بسیج سرمایه 1.6 میلیون میلیارد دانگ ویتنام کمتر از مانده اعتبار معوق بوده است.

این واقعیت که اعتبار سریعتر از بسیج سرمایه رشد میکند، در شرایطی که

نخست وزیر به بانک مرکزی دستور داده است تا از سال ۲۰۲۶ سقف رشد اعتبار را به صورت آزمایشی حذف کند، نگرانیهایی را ایجاد میکند.

پروفسور دکتر تران نگوک تو (دانشگاه اقتصاد شهر هوشی مین) در گفتگو با روزنامه الکترونیکی سرمایهگذاری - Baodautu.vn، سه سوال مطرح کرد: اول، تا چه حد وابستگی به اعتبار بانکی را در ازای رشد اسمی میپذیریم؟ دوم، آیا ساختار فعلی تخصیص اعتبار، از پایههای بهرهوری بلندمدت حمایت میکند یا آن را تضعیف میکند؟ سوم: آیا وابستگی فزاینده به OMO بلندمدت و بازار بین بانکی باید به عنوان یک وضعیت عادی جدید یا نشانهای از تعدیل در نظر گرفته شود؟

به گفته پروفسور دکتر تران نگوک تو، در ظاهر، افزایش اعتبار، افزایش LDR ( نسبت مانده اعتبار به سرمایه بسیجشده بانکها) ، بهبود سود بانکی، OMO انعطافپذیر و رشد بالای تولید ناخالص داخلی، تصویر مثبتی را نشان میدهند. اما در سطحی عمیقتر، این تصویر همچنین نشان میدهد که پایه سرمایه از مقیاس اعتبار نازکتر است، ساختار تخصیص هنوز به سمت داراییهای املاک و مستغلات متمایل است و نقش بانک دولتی در حمایت از نقدینگی میانمدت در حال افزایش است.

این نه یک هشدار است و نه بیانیهای مبنی بر اینکه خطر نزدیک به نقطه شکست است. این پیشنهادی است که به جای بحث بیشتر در مورد اینکه آیا اعتبار باید ۱۵٪ یا ۱۸٪ افزایش یابد، شاید سوال مهمتر این باشد که هر دلار جدید اعتبار واقعاً چه میزان بهرهوری واقعی برای اقتصاد به ارمغان میآورد و چه مقدار از آن به طور پنهانی برای خرید زمان جهت مقابله با تنگناهای قدیمی استفاده میشود.

اگر پاسخ در چند سال آینده دومی باشد، فشار نقدینگی امروز ممکن است فقط نشانه اولیه یک مشکل بزرگتر در کیفیت رشد باشد. اگر سیستم از این رونق اعتباری برای تخصیص مجدد سرمایه و افزایش بهرهوری استفاده کند، اعداد فعلی به عنوان یک تغییر ضروری تلقی خواهند شد. بستگی به این دارد که چگونه از کانال اعتباری به عنوان یک پل موقت برای غلبه بر یک مشکل کوتاه مدت یا به عنوان یک پایه بلند مدت برای مسیر رشد پیش رو استفاده کنیم.

منبع: https://baodautu.vn/chenh-lech-huy-dong-va-cho-vay-da-vuot-16-trieu-ty-dong-d444642.html

![[عکس] رژه به مناسبت پنجاهمین سالگرد روز ملی لائوس](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

![[عکس] پرستش مجسمه تویت سون - گنجینهای تقریباً ۴۰۰ ساله در پاگودای کئو](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

نظر (0)