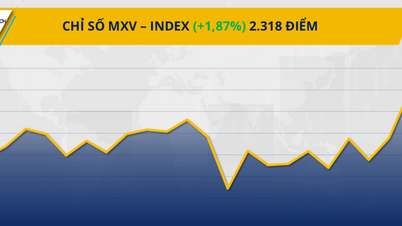

بازار در هفته گذشته ژوئن، زمانی که شاخص VN چندین جلسه با کاهش شدید نقدینگی فعال مواجه شد، روند نسبتاً منفی را تجربه کرد. آمار تالار معاملات HOSE در هفته گذشته نشان داد که شاخص VN دو جلسه افزایش و سه جلسه کاهش داشته است.

در پایان هفته معاملاتی، شاخص VN با ۳۶.۷ واحد (-۲.۸۶٪) کاهش به ۱۲۴۵.۳۲ واحد رسید. نقدینگی در کف HOSE این هفته در مقایسه با هفته قبل که حجم معاملات ۸.۸٪ کاهش یافته بود، کاهش یافت و ارزش کل ۵.۶٪ معادل ۱۱۰,۲۰۳ میلیارد VND کاهش یافت.

نکته قابل توجه این است که در 28 ژوئن، شاخص VN آخرین جلسه معاملاتی خود در سه ماهه دوم سال 2024 را با عملکردی منفی پشت سر گذاشت. فشار فروش شدید در پایان جلسه باعث شد که شاخص VN نتواند منطقه قیمتی حمایتی روانی مهم در حدود 1250 واحد را حفظ کند. این امر باعث شد روند کوتاه مدت بازار به سمت حالت مثبت کمتری تغییر کند.

سرمایهگذاران خارجی هیچ نشانهای از آرام شدن نشان ندادهاند، چرا که آنها در هفته آخر ژوئن به فروش خالص نزدیک به ۴۵۰۰ میلیارد وند ادامه دادند. در هفته معاملاتی ۲۴ تا ۲۸ ژوئن، سرمایهگذاران خارجی ۱۱۸.۷۸ میلیون واحد را به طور خالص فروختند که ارزش فروش خالص کل آن بیش از ۴.۴ تریلیون وند بود. در مجموع، سرمایهگذاران خارجی در ماه ژوئن ۴۳۶.۶۹ میلیون واحد را به طور خالص فروختند که ارزش فروش خالص کل آن نزدیک به ۱۶.۸ تریلیون وند بود، که درست پشت سر رکورد ماه مه قرار دارد که در آن بیش از ۱۹ تریلیون وند فروخته بودند.

سرمایهگذاران خارجی معمولاً حدود ۱۰٪ از ارزش معاملات بازار سهام ویتنام را تشکیل میدهند، بنابراین رکورد فروش خالص توسط سرمایهگذاران خارجی مطمئناً بر بازار تأثیر خواهد گذاشت. نسبت مالکیت خارجی در بازار سهام در حال حاضر ۱۷.۵٪ است که در مقایسه با پایان سال ۲۰۲۳ حدود ۰.۷۵٪ کاهش یافته است.

با این حال، در سالهای اخیر، به لطف جریان فراوان سرمایه سرمایهگذاران حقیقی داخلی، تمام فروشهای خارجی جذب شده است. بنابراین، بسیاری معتقدند که اگر فضای نرخ بهره پایین همچنان حفظ شود، عامل مهمی برای کمک به سرمایهگذاران حقیقی خواهد بود تا در آینده به تزریق پول به بازار سهام ادامه دهند و در صورت ادامه فعالیتهای خروج سرمایه، فروش خالص سرمایهگذاران خارجی را جذب کنند.

دکتر نگوین دوی فونگ، مدیر سرمایهگذاری DG Capital، انتظار دارد که فشار خروج سرمایه خارجی در نیمه دوم سال ۲۰۲۴ و ۲۰۲۵، زمانی که نرخ ارز طبق نقشه راه کاهش نرخ بهره فدرال رزرو آرام شود، کاهش یابد. مثبتتر اینکه، اگر گامهای واضحتری برای فرآیند ارتقاء ویتنام به یک بازار نوظهور برداشته شود، سرمایه خارجی به زودی باز خواهد گشت.

کارشناسان TPS Research در مورد بازار سهام در نیمه دوم سال 2024، گزارشی تحلیلی منتشر کردهاند که در آن اظهار داشتهاند عوامل زیادی از جریان نقدی در آینده حمایت خواهند کرد. انتظار میرود میزان وامهای مارجین در نیمه دوم سال 2024 به طور قابل توجهی افزایش یابد، زیرا تعدادی از شرکتهای اوراق بهادار طرح افزایش سرمایه قوی را در سال 2024 تصویب کردهاند که نشان میدهد فضای وامهای مارجین در آینده هنوز بسیار بزرگ است و از رشد بازار سهام پشتیبانی میکند.

کارشناسان TPS Research معتقدند که نیمه دوم سال 2024، زمینهساز روند صعودی بازار از داستان ارتقاء روشنتر خواهد بود، زمانی که گزارش ارزیابی MSCI در ژوئن 2024 نشان داد که ویتنام معیارهای انتقال را بهبود بخشیده است، سیستم KRX به سرعت در حال تکمیل است و انتظار میرود از سپتامبر 2024 مستقر شود و احتمال ارتقاء را تقویت کند. به طور خاص، قوانین مهمی مانند قانون زمین، تجارت املاک و مستغلات و ... که از سه ماهه سوم سال 2024 لازمالاجرا میشوند، برای بازار سهام انگیزهای برای افزایش امتیاز ایجاد خواهند کرد.

منبع: https://laodong.vn/kinh-doanh/chung-khoan-chiu-nhieu-ap-luc-khi-dong-tien-nha-dau-tu-ca-nhan-rut-lui-1359594.ldo

![[عکس] افتتاحیه چهاردهمین کنفرانس سیزدهمین کمیته مرکزی حزب](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/05/1762310995216_a5-bnd-5742-5255-jpg.webp)

![[عکس] پانوراما از کنگره تقلید میهنی روزنامه نهان دان برای دوره 2025-2030](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/04/1762252775462_ndo_br_dhthiduayeuncbaond-6125-jpg.webp)

نظر (0)